ניחוח של פרובנציאליות עלה מהאופן בו סיקרו שלושת היומונים הכלכליים את תזת השורט של בן אקסלר על אמדוקס. כל אחד מהם העניק לאקסלר עמוד מודפס, למרות הרקורד הלא מושלם שלו. אפשר להתנחם בכך שלפחות שתי כתבות הזכירו כי תזת השורט שלו על WIX כשלה. דמרקר ציין, למשל, כי:

"המלצות המכירה של ספרוס אינן תמיד פוגעות. באפריל 2017 העריכה ספרוס שמניית וויקס (Wix) תרד ב–20% ל–57 דולר. ואולם מניית החברה דווקא עלתה מאז ב–55% ל–106 דולר — אחרי שהגיעה כבר למחיר של 120 דולר בספטמבר 2018."

הבעיה היא לא שהמלצת המכירה "לא פגעה". רבים וטובים כושלים בתיזות שורט. רבים וטובים כשלו בתיזות שורט על וויקס (גם רעים: אני טעיתי לפני כחמש שנים). בעיה קיימת אם בניתוח נופלות טעויות גסות; אקסלר עשה כמה כאלה בדוח שלו על WIX.

כך, כשכלכליסט כותב, כי "במצגת בת 128 עמודים שפירסמה הקרן לתמיכה בהמלצת המכירה . . ." -- יהיה מי שיחשוב כי האורך לא מעיד על עומק הניתוח אלא על יריות שטחיות לכל הכיוונים (תפסת מרובה לא תפסת וגו').

במצגת השורטיסט על וויקס יש רק 52 עמודים. הפוסט היום הוא על עמוד 26 במצגת (הפוסט העוקב יהיה על עמוד 27). בראש עמוד 26 כותב אקסלר (המירקור שלי, הקו התחתון שלו):

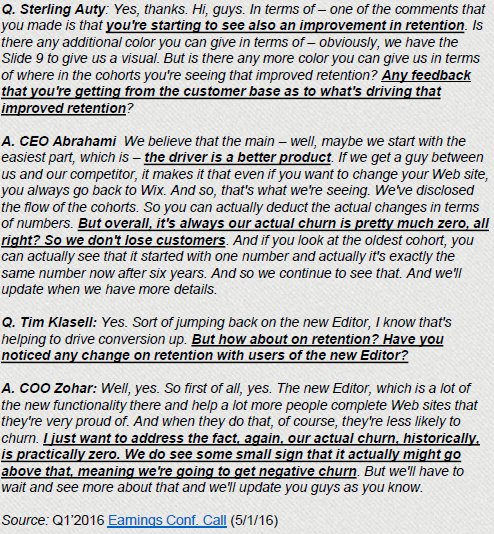

הבעיה הראשונה היא שאקסלר מדבר בכותרת על שיעור נטישה (churn) במובנו הרגיל ואילו הנהלת WIX, מאז הנפקתה ובאופן עקבי, משתמשת במונח churn לתאור משהו שונה לחלוטין מהמובן הרגיל.

במובן הרגיל, נזכיר, לצ'רן יש שני תתי-מובנים. האחד הוא צ'רן מנויים: שיעור הנוטשים במהלך התקופה מתוך המנויים בתחילת התקופה. כך למשל, אם במהלך רבעון נטשו 4 מנויים מתוך ה-100 שהיו בתחילתו, שיעור נטישת המנויים הוא 4% ברבעון. צ'רן מנויים לא יכול להיות שלילי. המובן השני הוא צ'רן הכנסות (ראו הסבר ודוגמה כאן), והוא יכול להיות שלילי. כך למשל, אם בדוגמה הקודמת, דמי מנוי ממוצעים ל-100 המנויים בתחילת הרבעון היה 10 דולר, אבל בסוף הרבעון דמי מנוי ממוצעים ל-96 המנויים שלא נטשו עלה ל-11 דולר, צ'רן הההכנסות יוצא שלילי: 5.6% negative.

מתחת לכותרת הזו (שמדברת על צ'רן במובנו הרגיל), מביא אקסלר קטע משיחת הועידה לרבעון ראשון 2016 (העוסק בצ'רן במובן אחר):

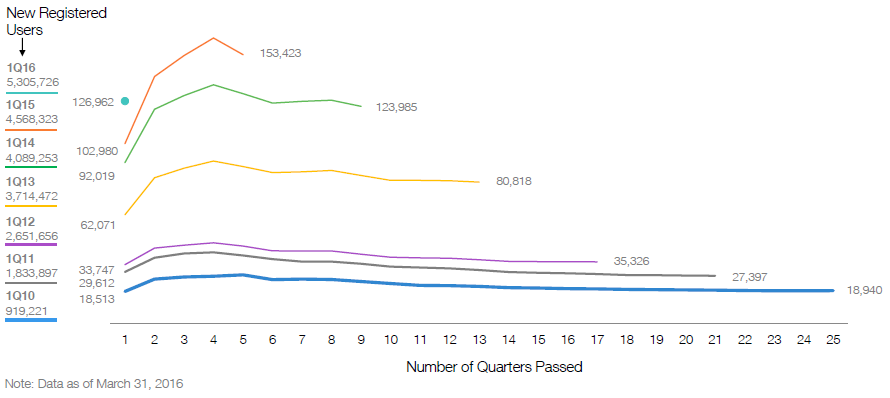

בתחילת הקטע, האנליסט מפנה לשקף 9 במצגת של תוצאות הרבעון הראשון (כאן, באתר קשרי משקיעים). לפני שנמשיך עם שיחת הועידה, הנה השקף:

על ציר ה-Y, כמות הנרשמים לאתר וויקס ברבעון ראשון בכל אחת מהשנים 2010 עד 2016. כך למשל, ברבעון הראשון 2010, נרשמו 919,221 בני אדם או עסקים. חלקם פתחו אתר חינמי, חלקם לא פתחו אתר כלל, וחלקם החלו לשלם והפכו למנויים משלמים (premium subscriptions).

ה-919,221 מהווים את ה-cohort של Q1/2016. הם אלה ש"השיווק והפרסום" של וויקס באותו רבעון הצליח ל"גייס" לאתר, כלומר הצליח לגרום להם להירשם באתר.

המספר 18,513 בתחילת הקו של הקוהורט הנ"ל הוא כמות המנויים המשלמים מתוך הקוהורט הנ"ל ב-31 במרץ 2010. הקו מראה את כמות המנויים המשלמים מתוך הקוהורט הנ"ל לאורך 24 הרבעונים שחלפו מאז. נכון ל-31 במרץ 2016 (שש שנים לאחר גיוסם), 18,940 מתוך הקוהורט של 919,221 הם מנויים משלמים.

שימו לב: יתכן כי ה-18,940 מנויים משלמים ב-31.3.2016 הם לא 18,513 המנויים המשלמים ב-31.3.2010. במילים אחרות, יכול להיות שכל ה-18,513 נטשו במהלך השנים וה-18,940 הם עסקים/אנשים אחרים.

כשאברהמי אומר בשני המשפטים הבאים כי ה-churn קרוב לאפס, הוא מתכוון לכך שהמספר 18,940 קרוב למספר 18,513:

וכשזוהר אומר "צ'רן שלילי" במשפטים הבאים הוא מתכוון לכך במובן שהמספר 18,940 גבוה מהמספר 18,513:

בניגוד למה שכתב אקסלר בראש השקף, וויקס מעולם לא טענה שהצ'רן שלה -- במובנו הרגיל -- קרוב לאפס. את הגרף שבשקף 9, וויקס מציגה בכל רבעון מיום הנפקתה -- איך יתכן שאקסלר לא מודע לכך שהצ'רן שעליו מדברת הנהלת וויקס היא חיה שונה לחלוטין מהצ'רן שעליו מדבר אקסלר בכותרת עמוד 26 למצגתו?

בדוח שלה לשנת 2015, שפורסם באתר הדיווחים של ה-SEC שנה לפני הדוח של אקסלר, ציינה וויקס, עמוד 52, שמתוך הקוהורט של 919,221 שגויס ברבעון ראשון 2010, 20,488 רכשו מנוי premiun כבר באותו הרבעון. מתוך ה-20,488 הללו, כפי שראינו, רק 18,513 נותרו מנויי premium ב-31.3.2010. כלומר, 1,975 אינדיבידואלים שהיו מנויים משלמים בינואר ו/או פברואר 2010 נטשו בפברואר-מרץ 2010. מכיוון, שהדוח השנתי ל-2015, מראה את שקף 9 בעמוד 54 והוא מראה את המספר 18,513, הדוח השנתי חושף את הנטישה האמורה של 1,975 מנויים.

על כן, הטענה של אקסלר כי

שגויה משתי סיבות. האחת היא כי וויקס מדברת על צ'רן במונחים של שקף 9 והוא נכלל בדוח השנתי המוגש ל-SEC. האחרת היא כי בדוח השנתי וויקס לא מסתירה כי הרבה משתמשי premium נוטשים. 1,975 מתוך 20,488 בתוך חודשיים.

[במאמר מוסגר: הנטישה הזו לא מצביעה על בעיה בעסק. יש כאלה שמנסים את המוצר ומייד רואים שזה לא בדיוק בשבילם. הביטו שוב בשקף 9, בקוהורטים של 2015, 2014 ו-2013. בכולם, יש ירידה במספר המנויים המשלמים ברבעון החמישי לעומת הרבעון הרביעי. אלה מנויים שקנו מנוי שנתי מיד בעת גיוסם ולא חידשו -- אבל שוב זה לא מצביע בהכרח על בעיה במוצר או על תחרות מתגברת. הרבה מזה, זה "זה לא את, זה אני"].

חלק 2 ממשיך כאן.

*

פוסט זה משויך לקטגוריה "מודל עסקי ומדדי מפתח תפעוליים".תגיות לפוסט זה: שיעור נטישה | WIX | קוהורטים cohorts |