וויוורק פרסמה טיוטת תשקיף פומבית ראשונה באמצע אוגוסט, ולאחר מכן עוד שתי טיוטות, האחרונה שבהן ב-13 בספטמבר, כאן. שבועיים אחר כך היא הודיעה רשמית ל-SEC, כי לא תהיה הנפקה:

ב-18 בספטמבר, כשכבר היה די ברור שההנפקה לא תתתרחש, על אף מקצה שיפורים משמעותי של הרגע האחרון בממשל התאגידי, כתב הוול סטריט ג'ורנל כי "חוסר פרטים אודות הכלכלה" בטיוטת התשקיף הפך את החברה למושא של בדיחות/צחוקים:

כידוע, במקביל לצמיחה המהירה בהכנסות החברה לכ-$2 מיליארד בשנת 2018 (וצפי של למעלה מ-$3 מיליארד ב-2019), צמח גם ההפסד התפעולי לממדים מרשימים: $1.7 מיליארד בשנת 2018 ו-$1.4 מיליארד במחצית הראשונה של 2019, על בסיס גאאפ.

במצב שכזה, משקיעים פוטנציאלים מצפים שהתשקיף יגדיר קבוצה של מתחמים/לוקיישנס "ותיקים" -- למשל, המתחמים בניו יורק, שבה החלה פעילות WeWork בשנת 2010, ומתחמים בסן פרנסיסקו שבה היא פעילה מאז 2011, או למשל כל המתחמים שהושקו לפני 1.1.2016 -- ויראה כי מתחמים "ותיקים" אלה הניבו רווח תפעולי בשנת 2018 או כי תזרים המזומנים החופשי מהם, במצטבר, הצדיק את ההשקעה הראשונית בהם. באמצעות נתוני "cohort" כאלה החברה הייתה יכולה לבסס את שתי הטענות בכריכת התשקיף, כי מתחם עובר לרווחיות זו או אחרת לאחר 24 חודשי פעילות וכי אם וויוורק תאט את קצב פתיחת מתחמים חדשים היא תעבור לרווחיות זו או אחרת:

"As we continue to pursue rapid growth, we continue to operate in a state where the majority of our locations are non-mature and have not reached stable operating performance. As of June 1, 2019, only 30% of our open locations were mature, with the remaining 70% of our open locations having been open for 24 months or less.

"If we stopped investing in our growth and instead allowed our existing pipeline of locations to mature, we would no longer incur capital investments to build out new spaces or the initial expenses associated with driving member acquisition at new locations. Rather, we expect that each mature location would generate a recurring stream of revenues and contribution margin. We believe that the flexibility to manage our growth by focusing on our existing pipeline of locations and allowing them to mature presents us with an opportunity to manage our profitability profile."

אבל בטיוטות התשקיף, מידע כמותי על מתחמים בוגרים בלט בהעדרו.

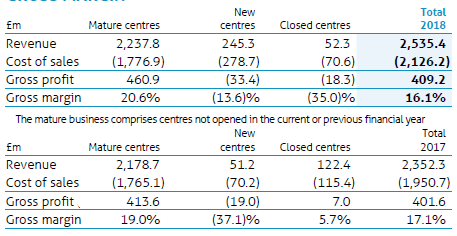

אז נחשו איזו חברה אחרת גם מגדירה "מתחם בוגר" ככזה שהושק לפני שנתיים או יותר -- אבל בניגוד לוויוורק כן נותנת גילוי כמותי על רווחי מתחמים בוגרים? רמז: יש לה פעילות בארץ הקודש. תשובה: International Workplace Group, המפעילה מתחמים בתל אביב, ירושלים, חיפה ובעוד ערים בישראל תחת המותג Regus.

בדוח שנת 2018, כאן, של חברה זו הנסחרת בלונדון בסימול IWG, "מתחמים בוגרים" מוגדרים כמתחמים שנפתחו לפני 31.12.2016 ובדוח שנת 2017 אלה שנפתחו לפני 31.12.2015. דוח שנת 2018 מראה למשל כי הרווח הגולמי ממתחמים בוגרים (רווח לאחר דמי שכירות, פחת, הפחתות והוצ' ישירות להפעלת המתחם, אך לפני הוצ' שיווק, מכירה, הנהלה וכלליות) היה חיובי 461 מיליון פאונד):

הדוח גם מציין (עמ' 134-5) כי הרווח התפעולי בשנת 2018 ממתחמים שנפתחו לפני 31.12.2015 היה 275 מ' פאונד (עדיין שלילי ממתחמים צעירים יותר). הוא מספק עוד מגוון נתוני רווח (כמו גם גם נתונים תזרימיים ו-CAPEX) בחתכים שונים של שנת השקת המתחמים.

לאור הגילוי הנ"ל שנותנת חברה הנסחרת בלונדון בדוח שנתי, אין פלא שהעדרו של גילוי דומה בתשקיף חברה שחפצה להיסחר בניו יורק הרתיע משקיעים, שהעדיפו להריץ דחקות על החברה מאשר להשקיע בה במחיר שביקשה.

סמוך לאחר פרסום טיוטת התשקיף הפומבית הראשונה, ה"ניו יורק טיימס" כתב:

ואף על השיימינג הנ"ל, וויוורק לא הוסיפה לשתי טיוטות התשקיף שפרסמה לאחר המאמר הנ"ל, ודומים לו, נתונים כמותיים על המתחמים הבוגרים שלה - and the rest is history.

פוסט זה משויך לקטגוריה "כללי (לא מסווג)".תגיות לפוסט זה: קוהורטים cohorts | WeWork |