ב-7 במאי פרסמה ליפט את תוצאות הרבעון הראשון וקיימה שיחת ועידה, שבה ציינו המנכ"ל וסמנכ"ל הכספים, כי התחרות מול אובר לא צפויה להתנהל באמצעות קופונים והנחות מטורגטות לנוסעים -- מה שמכונה תמריצים לנוסעים (rider incentives) -- אלא על בסיס מותג וחווית משתמש/נוסע:

Now in terms of your question on the current competitive environment, I would say, competitive pressure in terms of rider incentives has recently receded. We are encouraged by this and believe that the industry is headed in the right direction and becoming increasingly rational. Our strategy is to win on experience, not price.

... the current competitive market is improving. We are seeing a reduction in terms of rider incentives and so we do believe the industry is headed in the right direction. For us, we are focused on building the defining brand of our generation.

אלה היו החדשות הטובות. אבל, בתגובה לתוצאות הרבעון הראשון, מחיר המנייה ירד משמעותית, ורק אחר כך החל לטפס בגלל החדשות הטובות על התמתנות התחרות במישור המחיר לנוסע, שאושררו מאוחר יותר בשיחת הועידה של אובר. החדשות הרעות בדוחות הרבעון הראשון -- והמפתיעות, כמתואר בפוסט קודם, היו כי ליפט תפסיק לפרסם נתונים על bookings and take rate ועל כמות נסיעות ברבעון. שלושת מדדים אלה פורסמו בתשקיף שלוש שנים אחורה על בסיס רבעוני והוגדרו כמטריקות מפתח. מעתה ועד להודעה חדשה ליפט תסתיר אותם. כנהוג, השוק אוטומטית חושד כי המניע להסתרה הוא חולשה במדד המוסתר.

ב-14.5 פרסמה ליפט את דוח הרבעון על גבי טופס 10-Q .

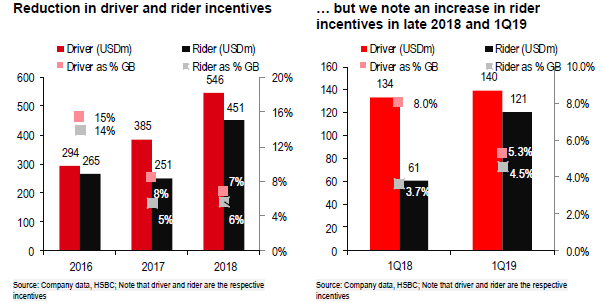

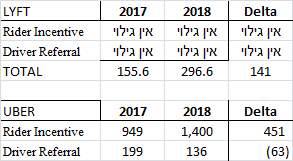

וב-20 במאי פרסמו אנליסטים של HSBC דוח, ובו התמונה הבאה, ומתחתיה מלל:

המלל מתחת לתמונה מרגיז ומעצבן. וחוץ מזה, מבחינה הגדרתית האנליסטים טעו במספרים המוצגים כתמריצים לנוסעים, וכפועל יוצא בחישוב שיעור התמריצים לנוסעים מהבוקינגס.

מדוע מרגיז ומעצבן? כי האנליסטים לא כתבו בדוח שלהם (וגם בדוח שהוציאו לאחר שיחת הועידה) כי ליפט מסתירה את הבוקינגס (וזאת בניגוד למספר אנליסטים אחרים), כמסופר בפוסט קודם.

טכנית, מהגרף עולה בוקינגס משתמע לרבעון ראשון של 2018 בסך של 61/3.7%, שזה באמת מה שדווח בתשקיף, כ-1.65 מיליארד דולר.

אבל, הבוקינגס המשתמע מהגרף לרבעון ראשון 2019, זה אומדן של האנליסטים -- והם לא אומרים את זה במפורש ולא מסבירים את המתדולודגיה בבסיס האומדן (שיש לשער שהיא חלוקה של ההכנסות GAAP בטייק רייט דומה לזה שגולה בתשקיף עבור Q4/18). המלל מתחת לתמונה, ובדוח כולו, לא מגלה לקוראים כי ליפט הפסיקה לפרסם נתוני בוקינגס -- למה ללכלך על ההנהלה.

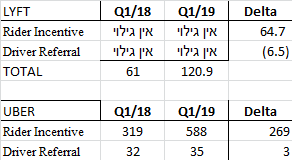

וכעת לשגיאות. הם כותבים כי הם בחנו מקרוב את ה- 10-Q. אבל ה-61 מ' דולר וה-121 מ' דולר הם לא סך התמריצים לנוסעים!!!

כדי לראות זאת, חיזרו לפוסטים הקודמים על ליפט ואובר. כזכור מהם, יש שני תמריצים/בונוסים שליפט ואובר מסווגים להוצאות מכירה ושיווק:

- Rider incentive - תמריצים לנוסעים

- Driver referrals - בונוסים לנהגים עבור "נהג מגייס חבר להיות נהג"

בדוח הרבעון הראשון, ליפט גילתה רק את סך שני הרכיבים לעיל, אבל לא את הסכומים הנפרדים (היא גילתה גם את השינוי בכל אחד מהרכיבים). וזאת בניגוד ל-uber, שנתנה גילוי מלא:

הגילוי בדוחות הרבעון הראשון של ליפט נמצא בשני אזורים.

אזור אחד הוא הביאורים לדוחות הכספיים סמוך לאחר תאור הטיפול החשבונאי בכל סוגי התמריצים:

[במאמר מוסגר, שני המספרים הראשונים בציטוט, המתייחסים לתמריצים לנהגים מהסוג של "שעות נוספות" וכד' המופחתים מההכנסות, מופיעים בגרף של HSBC לעיל.]

אזור אחר הוא דוח MD&A המנתח את הוצאות השיווק והמכירה:

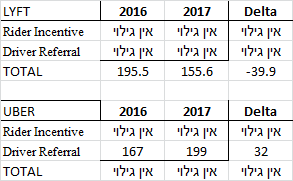

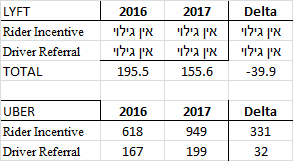

המספרים בגרף של HSBC, ה-61 וה-121, אם כך, כוללים גם סכומים שאינם תמריצים לנוסעים. התמריצים לנוסעים נמוכים יותר מהסכומים שבגרף, והגידול בסכום גבוה יותר מאשר בגרף. (אני לא נכנס לנתוני תמריצים לנוסעים שהם מציגים לשנים 2018, 2017 ו-2016 -- אבל הם גם שגויים. הם גבוהים משמעותית מהאמיתיים כפי שמראות הטבלאות למטה).

אז קודם כל, בוז לליפט. בשיחת הועידה היא מכריזה כי תמריצים לנוסעים מתחילים במגמת ירידה -- כשיעור ממשהו כגון בוקינגס או הכנסות -- אבל היא לא מגלה את הסכום ההסטורי של תמריצים לנוסעים. ובוז גם לאנליסטים שציירו את הגרף לאחר ש"בחנו מקרוב את הדוח הרבעוני".

אבל יש סיפור מעניין מאחורי המצב הקיים שבו אובר מגלה את סך התמריצים לנוסעים ואילו ליפט מערבבת אותו עם בונוסים לנהגים עבור גיוס נהגים-חברים.

ומעשה שהיה כך היה.

אובר וליפט הגישו ל-SEC טיוטת תשקיף חסויה ראשונה ממש באותו היום, 6 בדצמבר 2018. הם קיבלו מכתב הערות ראשון מסגל ה-SEC ממש באותו היום, 4 בפברואר 2019. הנה הקישורים:

| LYFT | UBER | |

|---|---|---|

| טיוטה ראשונה חסויה | 2018-12-06 | 2018-12-06 |

| מכתב הערות ראשון | 2019-02-04 | 2019-02-04 |

| מענה | 2019-02-07 | 2019-02-15 |

| טיוטה שניה חסויה | 2019-02-07 | 2019-02-15 |

בטיוטת התשקיף הראשונה גולו הסכומים הבאים:

- ליפט נתנה גילוי רק לסך שני הרכיבים והיא עשתה זאת בביאורים לדוחות הכספיים (על אף שאין תקן שמחייב גילוי כנ"ל) -- ולא במסגרת ה-MD&A:

"For the years ended December 31, 2016 and 2017, in relation to driver and passenger incentive programs, the Company recorded $237.8 million and $383.9 million as a reduction to revenue and $195.5 million and $155.6 million as sales and marketing expense, respectively."[במאמר מוסגר, המספרים בגרף HSBC המתייחסים ל-2016, 2017 ו-2018 מנופחים ולא ברור מאיפה הגיעו].

- אובר נתנה גילוי רק ל Driver referrals, והיא עשתה זאת בנסגרת דיווח נונ-גאאפ (ראו פוסט קודם) -- ולא במסגרת ה-MD&A.

במכתב ההערות הראשון, סגל ה-SEC העביר הערה זהה לחלוטין לליפט ולאובר:

Please revise your discussion of sales and marketing expenses on page ### to disclose driver and passenger incentives recognized in each of the periods presented given its significance to total sales and marketing expenses.

מדוע סבר סגל ה-SEC כי אצל ליפט סכום התמריצים לנוסעים הינו "משמעותי" ביחס לסך הוצאות שיווק ומכירה? אולי בגלל שראה את הגילוי בביאורים וסבר כי 195 מיליון תמריצים בשנת 2016 ביחס ל-434 מיליון הוצאות שיווק ומכירה באותה שנה הוא סכום משמעותי.

כעת, שימו לב לניסוח ההערה. הוא בעייתי, כי אפשר להבינו בשתי דרכים. האחת, הסבירה יותר, היא כי ה-SEC מבקש גילוי נפרד ל- passenger incentives וגילוי נפרד ל-driver incentives, שהרי גילוי לסך של שניהם ליפט נתנה בביאורים לדוחות הכספיים. אבל, ליפט בחרה להבין את ההערה בדרך הפחות סבירה. במענה למכתב ההערות היא כתבה כי היא יישמה את ההערה כלשונה, אבל הטיוטה השנייה הוסיפה ב-MD&A הסך המצרפי של שני סוגי התמריצים (ללא מתן גילוי נפרד לסך התמריצים לנוסעים):

אובר, הוסיפה את המשפט הבא:

בעקבות הערת סגל ה-SEC והאופן מעורר התהיה באופן שבו ליפט הבינה אותה, בטיוטת התשקיף השניה ליפט נתנה פחות גילוי מאשר אובר:

אם ליפט נקטה בשיטת מצליח, אז היא הצליחה כי סגל ה-SEC לא הציק לה בעניין זה בהמשך התכתובת.

וכך גם בתשקיף הסופי (וכאמור לעיל, גם בדוחות הרבעון הראשון לשנת 2019) אובר נותנת גילוי מפורט יותר לתמריצים:

אבל, יש לזכור כי ליפט פעילה רק בצפון אמריקה ורק בהסעות (תמריצים לקורקינטים לא כלולים בהוצאות שיווק ומכירה), ולכן היא רגישה יותר למתן גילוי "מדויק" להיקף התמריצים מאשר אובר, שהגילוי שלה לתמריצים לצרכנים מערבב נוסעים עם סועדים של Uber Eats, ומערבב נוסעים בארה"ב עם נוסעים בשאר העולם.

תגיות לפוסט זה: Lyft | UBER | SEC comment letters |