על המודל העסקי של YELP, ועל חלק ממדדי המפתח התפעוליים שהיא נותנת להם גילוי רבעוני, בפוסט על טיוטות התשקיף של זאפ.

ההכנסות של YELP נובעות בעיקר ממודל משודרג של דפי זהב, עם כמות אדירה של ביקורות גולשים על בתי עסק (ילפ משתדלת לסנן החוצה פייק ביקורות).

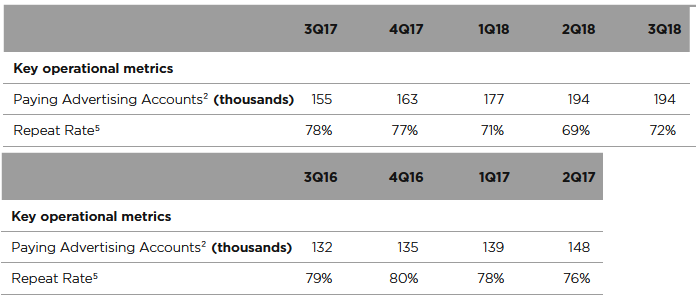

בפוסט ההוא על טיוטות התשקיף של זאפ, כתבתי כי מאז שהנפיקה לראשונה מניות לציבור, ולרבות בתשקיף, ילפ נותנת גילוי רבעוני לכמות בתי העסק שמהם היא הפיקה הכנסות ברבעון. כיום היא קוראת למטריקה הזו Paying Advertising Accounts, או בקיצור PAA, ומגדירה אותה כך:

כזכור, זאפ בטיוטת תשקיף מתקדמת, שעברה כמה סיבובים ברשות ניירות ערך, נתנה את הגילוי העלוב הבא לכמות המפרסמים:

וכזכור, זאפ אפילו לא הגדירה (!!!) את המדד "לקוחות בישראל", כך שיכול להיות שהוא מוגדר כלקוחות מהן הפיקה זאפ הכנסה כלשהי בשנתיים האחרונות. הגילוי הזה והגילוי כי "ותק הלקוחות הממוצע של לקוחות הקבוצה הינו כ-4.5 שנים" מהווה את כל הגילוי הכמותי בטיוטת התשקיף האחרונה של זאפ.

אבל, היום התכנסו כדי לדבר על מטריקת מפתח נוספת, בצד בתי עסק, ש-YELP נותנת מדי רבעון, והיא Repeat rate (להלן בפוסט זה: "RR"), המוגדרת כלהלן:

כך למשל, RR של 80%, שעליו דיווחה ילפ ברבעון רביעי 2016, אומר כי 80% מבתי העסק המפרסים ברבעון הנוכחי הם בתי עסק שמהן הכירה ילפ בהכנסות גם ב-12 החודשים שקדמו ל-30.9.2016 (כלומר, בארבעת הרבעונים שקדמו לרבעון הנוכחי).

כפי שמיד נראה, אנלסיטים מתאמצים להמיר את מדד ה-RR הזה, הפחות מוכר, למונחים של שיעור נטישה (churn). אבל הנתונים הבאים (הנמצאים כאן וגם כאן) על מטריקות ה-PAA וה-RR של ילפ בתשעת הרבעונים האחרונים מראים כי ה-RR, כמו שהוא, משדר אותות אזהרה כשהוא במגמת ירידה (ה-PAA זה באלפים):

בתגובה לפרסום תוצאות הרבעון השלישי, צנחה המניה ב-27% ביום אחד. למה? כי לראשונה מזה חמש שנים ה-PPA לא עלה בהשוואה לרבעון קודם (Q2/18) -- הוא נתקע על 194 אלף בתי עסק. עקב כך, ילפ גם פספסה את קונצנזוס האנליסטים להכנסות רבעון שלישי וגם הורידה תחזית הכנסות לרבעון רביעי. אבל האם הירידה הרציפה ב-RR מ-78% ב-Q3/2017 אל 69% ב-Q2/2018 (נמוך היסטורית) לא סיפקה סימן אזהרה ?!?

לפני שנמשיך לתאור שיטות להמרת RR למונחי churn כמה מילים על מקור הגילוי הרבעוני על RR. ומעשה שהיה כך היה. סגל ה-SEC שבדק את טיוטות תשקיף ההנפקה ב-2012 סבר כי "שיעור חידוש" או "שיעור נטישה" מהווים מדד מפתח תפעולי שילפ חייבת לתת לו גילוי. כך הוא כתב ל-ילפ במכתב הערות מיום 14.12.2011 (מי שלא מתעניין ברגולציית גילוי נאות יכול לדלג):

ילפ סרבה ונימקה (כאן):

סגל ה-SEC התעקש:

אבל ילפ התעקשה כי שיעורי חידוש או שיעורי נטישה לא מלמדים על שביעות רצון לקוחותיה (אבסולוטית או בהשוואה למוצרי המתחרים):

וכפשרה, ילפ נתנה גילוי במכתב התשובה למדד ה-RR:

מאז, כבר 6 שנים ילפ נותנת גילוי ל-RR מדי רבעון.

[כעולה מטיוטות התשקיף של זאפ, אין כל אינדיקציה כי סגל רשות ניירות ערך בישראל דרש מזאפ לתת גילוי למדד כלשהו הנוגע לשימור לקוחות, בוודאי שלא גילוי רבעוני. יחי ההבדל הקטן בין רנ"ע ישראלית מודל 2018 לבין ה-SEC מודל 2012.]

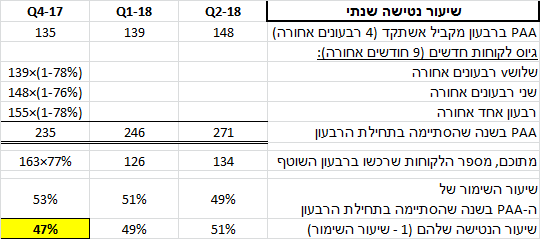

ב-3 במאי, Barron's דיווח כי:

ברונ'ס המשיך ודיווח כי האנליסטים של פייפר העריכו את שיעור הנטישה בשתי שיטות. השיטה השנייה, שבה עסקינן, היא המרת RR לשיעור נטישה. שתי השיטות הניבו שיעור נטישה שנתי של כ-45%. קראתי את דוח האנליסטים האמור. כך הם חישבו שיעור נטישה של 47% עבור רבעון רביעי 2017 (אני מראה את החישוב גם עבור רבעון ראשון ורבעון שני 2018):

שימו לב, ואל תטעו: ה-47% אינו במובן שיעור נטישה במודל מנויים, המובן שאנחנו רגילים אליו, מחברות הסלולר למשל. שיעור נטישה שנתי במודל מנויים זה שיעור הנוטשים במהלך השנה חלקי מספר המנויים בתחילת שנה. במודל מנויים, 47% זה סופר-דרמטי שלילי.

מה שהאנליסטים מפייפר חישבו לעיל זה משהו אחר. הם חישבו את הפרמטר הבא: שיעור בתי העסק שפרסמו בשנה שנסתיימה ב-30.9.2017 אשר המשיכו לפרסם גם ברבעון שמתחיל ב-1.10.2017. במובן הזה קשה להגיד ש-47% זה דרמטי, כי (א) האנליסטים לא הישוו למטריקה זו בחברות דומות. (ב) האנליסטים לא סיפקו נתוני השוואה לרבעונים קודמים ויכול להיות ש-47% נמצא בטווח הנורמלי. (ג) נניח שיש הרבה בתי עסק שמפרסמים על בסיס עונתי. נניח בית עסק שמפרסם רק בחודשי אביב-קיץ, ברבעון שני ושלישי (אפריל-אוגוסט). במדידה לעיל הוא ייחשב למי ש"נטש" ברבעון הרביעי 2017. אבל הוא לא. הוא ישוב חזרה באביב.

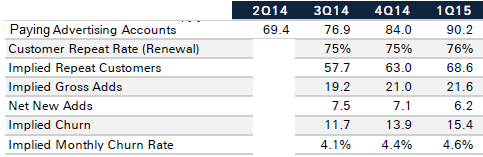

החישוב של פייפר ג'פרי מדויק, אבל לפרשן אותו זה יותר מאתגר ממה שנראה במבט ראשון. אני זוכר שב-2014 וב-2015 אנליסטים אחרים השתמשו במתודולגיות בעייתיות כדי להמיר RR ל-churn בדוחות שבהן הורידו המלצה או מחיר יעד. כך למשל, בדוח מיולי 2015, דויטשה בנק הוריד המלצה להחזק ושם הוא ערך את ההמרה במתודולגיה הבאה:

אם תשימו לב, דויטשה בנק עושה את החישובים כאילו ה-PAA בתחילת רבעון הוא מצבת מנויים (לגמרי לא) וכאילו ה-RR הוא שיעור חידוש. הוא מגיע לאומדנים מטורפים לשיעורי נטישה, שהם תולדה של מתודולוגית המרה בעייתית. לפחות כאן רואים מגמה של גידול בשיעור נטישה, כאשר ה-RR יציב. מתודולגיה שגויה, המיושמת בצורה עקבית עשויה לייצר סימני אזהרה אמיתיים.

מתודולוגיה דומה, על בסיס שנתי, יישם אנליסט מפורסם מאברקור ביולי 2014, בדוח שבו הוא העניק לילפ המלצת "מכירה", שהתבררה בדיעבד כנכונה. שם הוא אמד שיעור נטישה שנתי בלתי נתפס של כ-70% (כמדווח כאן).

גם לאברקור וגם לדויטשה בנק היו הרבה סיבות אחרות, נכונות ומנומקות, להורדת דרוג. לי נראה, כי הסיבה להמרת ה-RR בשיעור נטישה היא כדי לדבר במונחים שקוראי דוחות האנליסטים מכירים. RR הם לא מכירים. שיעור נטישה כן.

ובחזרה לימינו. בדוח של פייפר ג'פרי, שיעור הנטישה במתודולגית ההמרה הנכונה שלהם מראה על מגמת עלייה בין Q4/17 ל-Q2/18, מ-51% ל-49% ול-47%. כך שהמתודולגיה הייתה מזהה סימן אזהרה לפני הורדת התחזיות ברבעון השלישי. אבל מגמה שלילית הייתה קיימת גם ב-RR: ירידה מ-78% אל 71% אל 69%. אז מה הגליק הגדול בלעבור מ-RR לשיעור נטישה.

הסיבה לירידה ב-RR ולעליה ב-churn ברבעונים האחרונה מקורה בשינוי באופן ההתקשרות עם הלקוחות: במקום הסכם לתקופה קצובה של כמה חודשים (כגון, 3, 6 או 12), כעת ההתקשרות פתוחה ללא תקופת מינימום (non-term contract) -- כך שבכל רבעון ליותר לקוחות יש הזדמנות "לנטוש". כך הסבירה החברה את השינוי באופן ההתקשרות על PAA בדוח הרבעוני האחרון:

לסיכום, בשנת 2018, מדד RR של ילפ סיפק מידע מועיל למשקיע. בין אם תרגום RR למדד זה או אחר של שיעור נטישה מוסיף או לא מוסיף תועלת למשקיע, ניתן לומר כי ילפ מדווחת עליו מדי רבעון הודות לאכיפת גילוי נאות של סגל ה-SEC. סביר מאד שאם ההנפקה של זאפ הייתה יוצאת לפועל, סגל רשות ניירות ערך לא היה אוכף גילוי רבעוני (אפילו לא שנתי כנראה) דומה למדדי שימור לקוחות.

פוסט זה משויך לקטגוריה "מודל עסקי ומדדי מפתח תפעוליים".תגיות לפוסט זה: גילוי על מדדי מפתח תפעוליים | YELP | שיעור נטישה |