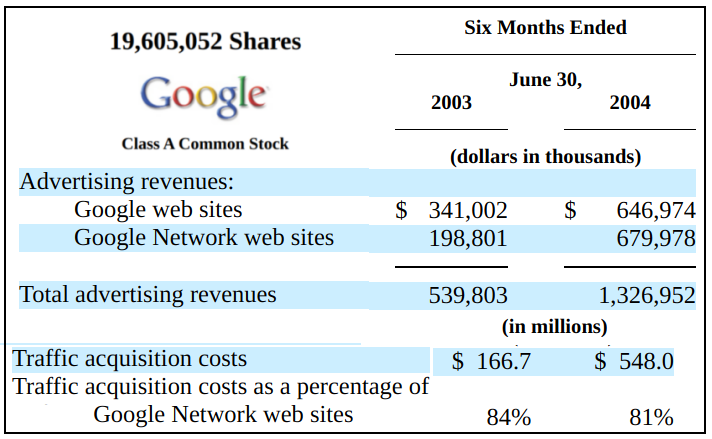

קצת היסטוריה. מחצית השנה הראשונה של 2004. התקופה האחרונה בתשקיף ה-IPO של גוגל. הכנסות מפרסומות:

רבעון שני 2004 היה כנראה הרבעון האחרון שבו הכנסות מפרסומות המוצגות באתרים שאינם בבעלות גוגל (תוכנית AdSense) היו גבוהות מהכנסות מפרסומות באתרי גוגל.

באותה מחצית ראשונה של 2004, גוגל שילמה כ-81% מהכנסותיה מפרסומות המוצגות באתרים שאינם גוגל לאותם אתרים (548 מ' ד' מתוך 680 מ' ד'). עלות הצגת הפרסומות באתרים אחרים מכונה Traffic Acquisition Costs, או TAC.

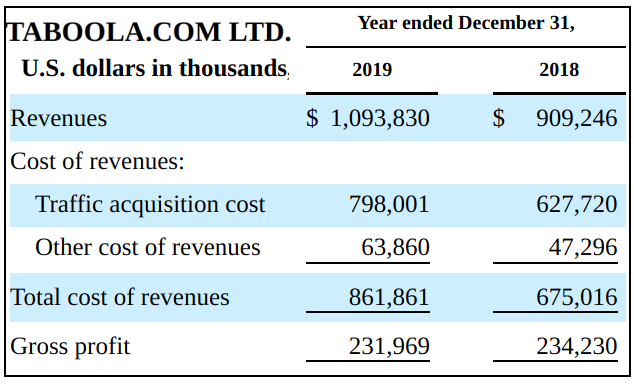

המודל העסקי המסורתי של טאבולה ואאוטבריין דומה בעיקרו ל-AdSense של גוגל, וגם אצלם TAC מהווה מעל 60% מההכנסות המופקות מפרסומות באתרי מדיה של צד ג'. הנה למשל, השורות הראשונו בדוח רווח והפסד של טאבולה בטיוטות F-4 הראשונה שהגישה אשתקד ל-SEC לקראת מיזוג עם SPAC:

בניגוד לגוגל 2004, אצל טאבולה 2019 שיעור TAC מההכנסות דווקא עלה.

בהקשר זה, יש לציין הבדל מהותי בין AdSense לבין טאבולה/אאוטבריין. בעוד אדסנס משלמת לאתרים רק עבור הקלקה, טאבולה ואאוטבריין, פרט לשלום עבור הקלקה, גם מבטיחות לאתרי מדיה מסויימים תשלום מינימום עבור תקופה נתונה (במקרה שלא תהיינה מספיק הקלקות). כך למשל טאבולה מספרת (כאן בתשקיף המיזוג הסופי):

חלק מה-TAC עשוי לכלול תשלומים ל- third-party programmatic platforms ממנה שואבים אתרי מדיה בעקיפין פרסומות.

גם כשהן היו משמעותיות מאד, גוגל לא שילבה את ה-TAC בדיווחי נונ-גאאפ, אם בכלל היו לה כאלה. כך, כל מה שהיא ציינה בעניין זה בהודעה לעיתונות על תוצאות Q3/2004 וב-Q היה שיעורי TAC מהכנסות אדסנס. כך למשל בהודעה לעיתונות:

לעומת גוגל, טאבולה ואאוטבריין, כל אחת מהן, מאז טיוטת התשקיף הראשונה ועד עצם היום הזה, משלבות TAC בדיווחי נונ גאאפ. הנה זה של טאבולה, בטיוטה הראשונה שהוגשה ביום 2021-02-11 (אאוטבריין תגיש את שלה חודשיים אחר כך):

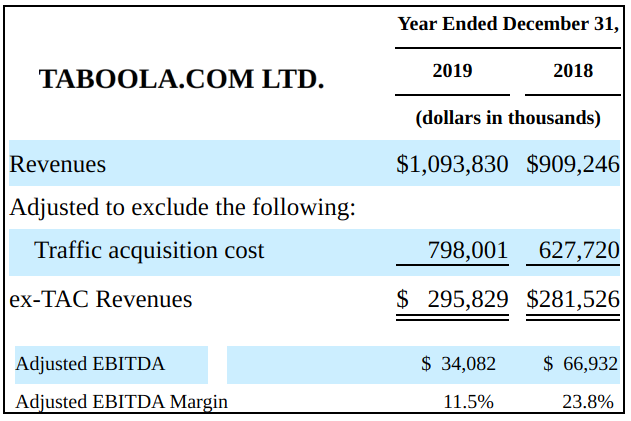

בהצגה הזו, טאבולה מכניסה לתמונה מדד נונ-גאאפ "הכנסות בניכוי TAC". טאבולה נימקה את הצורך בהצגת מדד זה למשקיעים, כדלקמן:

נימוק חזק שעושה הגיון רב. תוצאת לוואי של הצגת "הכנסות אקס-TAC" היא אפשרות להציג את מדד הנונ-גאאפ Adjusted EBITDA Margin המחושב כשהמכנה הוא "הכנסות אקס-TAC" המהווה רק כ-30% מהכנסות על בסיס גאאפ. כך, ב-2019, ראו תמונה לעיל, הציגה טאבולה Adjusted EBITDA Margin , של 11.5% חלף שיעור שח 3.1% המחושב על בסיס הכנסות גאאפ.

בסבב ההערות הראשון, עניין הצגת שיעור האיבידה המותאמת מההכנסות לא הטריד כלל את סגל ה-SEC. ההערה היחידה שלו על הצגת הנונ-גאאפ הייתה, כדלקמן:

כידוע, וכזכור מהפוסט על תשקיף UBER ( כאן), קיים כלל חשבונאות מקובל בנושא הכרה בהכנסה במודל עסקי של תיווך – הכרה בברוטו שמשלם הקונה, או הכרה בנטו בלבד, כלומר בעמלה שגוזר המתווך. כאן, טאבולה היא מעין מתווך בין המפרסמים לבין האתרים שבהם מוצגות הפרסומות. כאן (בניגוד למצב אצל אובר), אין מחלוקת כי על פי גאאפ, ההצגה היא על בסיס ברוטו.

בהערתו, כותב סגל ה-SEC כי מדד "הכנסות אקס-TAC" מחליף הצגה על בסיס ברוטו, הנדרשת ב-גאאפ, בהצגה על בסיס נטו.

הוא כמובן צודק. אבל הנימוק שלו נגד הצגת מדד נונ-גאאפ זה שגוי ומביך. לכלל "Question 100.04", שאליו מפנה הסגל אין דבר וחצי דבר עם מדד הנונ-גאאפ שטאבולה בחרה להציג לקוראי דוחותיה.

כפי שראינו בפוסט הזה, "הנחיה 100.04" באה לעולם בעקבות הערות ראויות ומוצדקות שהעביר ה-SEC ל-WIX בתחילת 2016. מטרת ההנחיה היא למנוע הצגת מדד נונ-גאאפ, המתקבל – במילות סגל ה-SEC בהערתו – "מהחלפת שיטות מדידה והכרה בהכנסה על פי גאאפ בשיטות שהחברה תפרה לעצמה".

זה לגמרי לא המקרה אצל טאבולה, שבו ההחלפה אינה של כלל מדידה והכרה אלא החלפה של כלל הצגה. כלומר, החלפת סיווג TAC מהוצאת עלות מכירות אל סכום המקוזז מההכנסות, וזאת מבלי להשפיע על רווח נקי, איבידה, רווח תפעולי ורווח גולמי.

בתשובתה להערה, טאבולה הסבירה לסגל ה-SEC מדוע הנימוק שלו שגוי. היא ציפתה מן הסתם שהסגל יעזוב לנפשו את נושא הנונ-גאאפ. אבל זה לא קרה, כמסופר בפוסט המשך.

פוסט זה משויך לקטגוריה "non-GAAP Metrics | מדדי נונ-גאאפ".תגיות לפוסט זה: SEC comments |