שגיא כהן, כתב טכנולוגיה בדמרקר, דיווח לאחרונה (16.12.2018), כי:

"הקרב על אפליקציות משלוחי המזון בתל אביב מתחמם. לפני כשבועיים החלה לפעול אפליקציית המשלוחים הפינית Wolt (וולט) במרכז תל אביב. היא עדיין קטנה ונישתית מאוד, גם מבחינת מבחר המסעדות וגם מבחינת זמינות גיאוגרפית, . . .

"במקביל, בחודשים האחרונים החלה חברת תן ביס הישראלית בפיילוט של שירות חדש למשלוחים מהירים של אוכל ממסעדות שאין להן שירות משלוחים משלהן. . . .

"בחודשים הקרובים צפויה לנחות בארץ חברת משלוחי מזון נוספת - Deliveroo הבריטית."

אי שם עמוק בתוך הכתבה, הוזכרה זאפ רסט משלוחים:

השחקניות העיקריות בשוק משלוחי המזון המקוונים בישראל מלבד תן ביס ו־וולט, הן Rest משלוחים של זאפ, ומשלוחה. ואולם בניגוד לוולט, תן ביס ודליברו, שרוצות להיות אחראיות גם על הצד הלוגיסטי של מערך המשלוחים, רסט ומשלוחה משמשות רק מאגר של מסעדות, כשברוב המקרים המסעדות עצמן אחראיות על התפעול והמשלוחים.

כמה חבל שההנפקה של זאפ גרופ בע"מ לא יצאה לפועל! כפי שראינו בפוסט קודם, כ-16% מהכנסותיה של זאפ גרופ מגיעות מתחום המסעדות, הכולל, על פי טיוטות התשקיף, את "זאפ רסט משלוחים", ש"בין יתר המתחרים העיקריים" שלה "ניתן למנות את האתרים משלוחה ו-10bis". חבל, כי אם ההנפקה הייתה יוצאת לפועל היינו יכולים לראות כיצד משפיעה התחרות המתעצמת בשוק משלוחי ארוחות על הכנסות תחום המסעדות של זאפ, שגם כך נפלו ברבעון הראשון של 2018 בהשוואה לרבעון המקביל ב-2017. אולי היינו גם זוכים לשמוע את הנהלת זאפ מסבירה כיצד היא מתמודדת עם המתחרות אשר מבצעות את המשלוחים בעצמן.

לפני כשלוש וחצי שנים, חברת GRUBHUB INC הייתה במצב דומה לזה שבה "זאפ רסט משלוחים" נמצאת היום. החברה שפועלת מאז 2004, הונפקה לציבור ב-2014 (סימול GRUB בבורסת ניו יורק), כאשר היא עצמה כמעט ולא מבצעת משלוחים. אבל החל מרבעון שני של 2015 -- כפי שתן ביס עושה היום -- היא החלה להשיק בהדרגה (כל שוק בעיתו, קודם ניו יורק והמטרופולונים הגדולים ואחר כך ערים מדרג שני ושלישי) גם שרות של Delivery.

ניתן לאמר כי GRUB נאלצה להשיק Delivery כדי לצמוח, ואולי אפילו כדי לשרוד, נוכח התחרות מחברות המתמחות בביצוע משלוחים (כגון Doordash שנוסדה ב-2013; Postmates; ו-Uber Eats שהחלה לפעול ב-2014).

לצמוח, כי יש לא מעט מסעדות שלא מבצעות משלוחים בעצמן אבל היו שמחות אולי לשתף פעולה עם שליחים שמנהל צד ג' (3P Delivery Players). כפי שכותב שגיא כהן:

"רבות מהמסעדות [העובדות עם WOLT] לא איפשרו משלוחים עד כה. בין אלה: מסעדת ההמבורגרים הפופולרית ויטרינה, גלידת אניטה, מסעדת מסקל המקסיקנית ועוד."

יתכן גם כי לאחר כניסת חברות Delivery לשוק (כמו לתל אביב), חלק מהמסעדות שביצעו משלוחים בעצמן יגלו שיותר זול לבצע את המשלוחים באמצעות חברת 3P Delivery. כך או כך, קשה לראות את זאפ משלוחים או משלוחה מגדילות את מצבת המסעדות שעובדות עימן.

לשרוד, כי בתור סועד בוודאי תעדיף לעבוד עם האתר שמציע הכי הרבה מסעדות ששולחות למקום מגוריך, וזה יהיה ככל הנראה אתר המציג גם מסעדות שלא מבצעות משלוחים בעצמן. לכן, זאפ משלוחים ומשלוחה עשויות לאבד כעת סועדים פעילים.

במודל העסקי כאן קיים אפקט רשת צולב: ככל שיותר סועדים משתמשים באתר, יותר מסעדות ירצו להצטרף לרשת, וככל שיש יותר מסעדות ברשת יותר סועדים ירצו להצטרף. קטע התמונה הבאה לקוח ממצגת זו, של גראב שהוצגה למשקיעים ביום שבו היא פרסמה את דוחות 2015, והייתה צריכה להסביר מדוע החליטה על השקה מסיבית של שרותי Delivery, על אף שבטווח הקצר היא כרוכה בהפסדים:

תקופת ההשקה של שרות Delivery בשוק זה או אחר (קרי עיר, או מספר ערים סמוכות או מטרופולין), מאופיינת בהוצאות העולות על ההכנסות. לא רק בגלל הוצאות שיווק ופרסום לגיוס מסעדות וסועדים, אלא גם בגלל מה שמכונה השקעה ב- driver over-capacity. כלומר, מצב שבו עקב מיעוט מסעדות וסועדים שהצטרפו לשרות, שליח מבצע במשמרת פחות משלוחים מאשר היה יכול לבצע בשוק בשל. במילים אחרות, במצב "השקה" עלות ממוצעת למשלוח גבוהה יותר, כאשר העלות התוספתית הנובעת מה"אוברקפסיטי" אינה מגולגלת על המסעדה או הסועד.

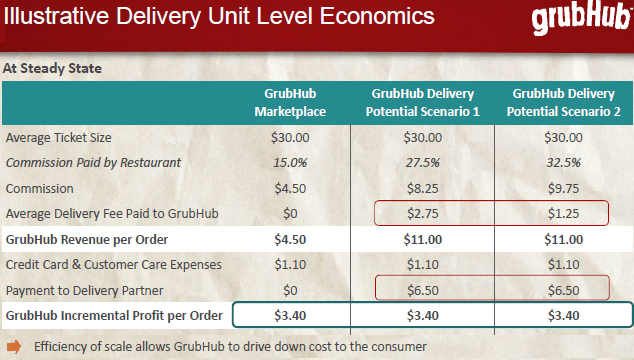

גראב הציגה את השקף הבא עם פרסום תוצאות הרבעון השלישי של 2015. השקף מראה תחשיב של רווח תוספתי הצפוי ממשלוח אחד בתקופה של Steady State, היינו בשוק בשל לאחר תקופת השקה (שעשויה להיות תקופה ממושכת).

העמודה הקרויה Marketplace מראה "רווח תוספתי" ממשלוח שמבצעת המסעדה עצמה. בעמודה זו אין עלויות משלוח לגראב, והעמלה מהמסעדה היא 15% ממחיר הארוחה המוזמנת.

העמודות האחרות מראות שני תרחישים במודל Deivery הנבדלים בשיעור העמלה שמשלמת המסעדה והעמלה שמשלם הסועד. השורה הקרויה "תשלום לשליח" היא עלות ממוצעת, כאשר ה-6.5 דולר חושב בהנחה של שני משלוחים לשעה. כיוון, שהחברה מחוייבת לשלם לשליח שכר מינימום מסוים למשמרת, העלות תהיה גבוהה מ-6.5 דולר אם השליח יבצע פחות משני משלוחים בשעה -- וזה מה שקורה בתקופת ההשקה.

כניסה מסיבית לשוקי Delivery חדשים פוגעת ב-EBITDA של החברה, כי התרומה התוספתית של שרותי Delivery ל-EBITDA בתקופת השקת השרות היא שלילית (בגלל Over-capicity של שליחים ובגלל הוצאות שיווק, פרסום, ובניית ממשק עם המסעדות).

כפי שאני קורא בדוח אנליסטים של ברקלייס, ברבעון השני, השלישי והרביעי של 2015, גראב השיקה Delivery ב-15, 15 ו-20 שווקים, בהתאמה (סה"כ 50 שווקים בשנת 2015).

בתגובה לפרסום דוחות הרבעון השלישי של 2015 (אוקטובר 27) קרסה המניה ב-24%, בין השאר (ואולי בעיקר; ראו בהמשך) משום שגראפ פספסה את ציפיות האנליסטים ביחס ל-EBITDA של הרבעון השלישי והורידה את תחזית ה-EBITDA לרבעון הרביעי.

אולי בעקבות זאת, גראב האטה במידה ניכרת את התרחבות שרותי ה-Delivey: בשנת 2016 היא השיקה את השרות רק ב-20 שווקים, ובשנת 2017 ב-10 בלבד.

ובשנת 2018 (מסיבות שיתוארו בפוסט המשך) היא החלה להשתולל: בתשעת החודשים הראשונים היא השיקה את השרות ב-100 שווקים, וכשהיא פרסמה את דוחות הרבעון השלישי (אוקטובר 25) היא הודיעה כי ברבעון הרביעי תשיק את השרות ב-100 שווקים נוספים.

כמו שלוש שנים קודם לכן, גראב פספסה ברבעון השלישי של 2018 את ציפיות האנליסטים ביחס ל-EBITDA והפחיתה את התחזית לרבעון הרביעי. בתגובה נפלה המניה, הפעם ב-10% בלבד.

קצת פרספקטיבה על מחיר המניה:

| סמוך לפני פרסום תוצאות 3Q15 | $32 | ||

| סמוך לאחר פרסום תוצאות 3Q15 | $24 | ||

| 28 דצמבר 2017 | $72 | ||

| 14 בספטמבר 2018 | $146 | ||

| סמוך לאחר פרסום תוצאות 3Q18 | $95 | ||

| 28 בדצמבר, 2018 | $76 |

אין ספק כי ההשקה המסיבית של Delivery בשנת 2015 הוכחה כצעד כלכלי נכון, שקיבל ביטוי בתשואת המניה בשנת 2016, 2017 ועד ספטמבר 2018.

עם פרסום תוצאות הרבעון השלישי של 2018, טענה ההנהלה שההסטוריה חוזרת ואמורה לחזור: כלומר, ההשקה של 200 שווקי Delivery ב-2018 היא השקעה כלכלית נבונה, שאמנם פוגעת ברווחי החברה כעת אך תשתלם בטווח הבינוני והארוך.

יש אנליסטים שמסכימים. על בסיס המטריקה 'EBITDA ממוצעת למשלוח' (כפי שנראה מיד, גראב נותנת גילוי רבעוני לכמות המשלוחים), ציינו אנליסטים של Cowen בדוח מנובמבר כך:

בשבוע השני של דצמבר, כשהמניה נסחרה בכ-$81, האנליסטים של Cowen העניקו למניה מחיר יעד של $116 ואילו אלה של ברקלייס נקבו במחיר יעד של $76.

בפוסט המשך, אעסוק במחלוקות בין האנליסטים בימים אלה על רקע השקת 200 שוקי דליברי. אולם, תנאי הכרחי לדיון בפוסט הההמשך הוא סקירה של מדדי המפתח התפעוליים שגראב מפרסמת מדי רבעון, מאז תשקיף ההנפקה הראשונה לציבור.

הגילוי למדדי מפתח שנותנת GRUB מתמקד בצד הסועדים (בניגוד לצד המסעדות). לגבי הסועדים היא נותנת גילוי רבעוני מסודר ועקבי לשלוש מטריקות מפתח תפעוליות.

המטריקה הראשונה היא Gross Food Sales (או GFS), כלומר סך שווי הההזמנות שבוצעו ברבעון (כאשר שווי הוא מחיר הארוחה בתפריט). חלוקת ההכנסות של GRUB ברבעון (שורה עליונה בדוח רווח והפסד) ב-GFS של הרבעון מניבה את שיעור העמלה הממוצעת ששילמה מסעדה לגראב ברבעון. מטריקה זו מכונה take rate (שיעור העמלה שלוקח המתווך ממחיר העיסקה). בהתאם, ניתן לרשום את ההכנסות של גראב, השורה העליונה בדוח רווח והפסד, כמכפלת GFS ב-take rate:

המטריקה השניה היא ממוצע הזמנות ביום. הכפלה של מטריקה זו ב-91.5 ימים יביא אותנו לכמות ההזמנות ברבעון. את ה-GFS ניתן כמובן לבטא כמכפלה של כמות ההזמנות במחיר הזמנה ממוצע, Average Order Value (או AOV):

ולבסוף, את כמות ההזמנות ברבעון ניתן כמובן לבטא כמכפלת מספר המזמינים בפועל באותו רבעון במספר הארוחות הממוצע למזמין. אבל לא כך מקובל.

במקום מטריקת כמות מזמינים בפועל, נהוג לדווח על פוטנציאל כמות מזמינים. פוטנציאל זה נאמד ב"כמות סועדים פעילים", כאשר סועד פעיל הוא מי שביצע לפחות הזמנה אחת ב-12 החודשים שקדמו ליום האחרון ברבעון.

כמות הסועדים הפעילים היא ההמטריקה השלישית שלה נותנת גראב גיליוי רבעוני מסודר. חלוקת כמות ההזמנות במספר הסועדים הפעילים מניבה את המטריקה "frequency - תדירות", שהיא מספר הזמנות ממוצע לסועד פעיל:

נבהיר, כי מדד התדירות הממוצעת משקלל (א) הרבה אפסים, כלומר "סועדים פעילים" שביצעו אפס הזמנות ברבעון, למשל מי שהזמין לפני 11 חודשים ומאז לא ביצע הזמנה. (ב) הרבה 1-ים, בגלל סועדים שביצעו הזמנה ראשונה לקראת סוף הרבעון. חלק מסועדים אלה עשויים להתגלות בהמשך כמזמינים כבדים (12 ברבעון) לאורך זמן.

מטריקת התדירות היא מדד של engagement. כלומר, כאשר היא יורדת היא אמורה לאותת על ירידה בשביעות רצון הצרכנים או על כך שהם מגבירים את השימוש באתרים מתחרים. אבל לא בהכרח, כפי שמיד נראה.

הנה שלושת המטריקות שעליהן דיווחה גראב ברבעון שלישי בחמש השנים האחרונות (רבעון שלישי הוא אחד החלשים עקב עונתיות (זה קיץ - יוצאים לבלות; בחורף נשארים בבית. זה גם יולי-ספטמבר: הסטודנטים לא בקמפוס):

| 3Q14 | 3Q15 | 3Q16 | 3Q17 | 3Q18 | |

|---|---|---|---|---|---|

| סועדים פעילים (אלפים) | 4,571 | 6,431 | 7,685 | 9,806 | 16,379 |

| ממוצע הזמנות ביום (אלפים) | 172.7 | 211.5 | 267.5 | 304.5 | 416.0 |

| GFS (מיליונים) | $423.8 | $553.6 | $735.0 | $867.3 | $1,214.5 |

משלושת מטריקות מדווחות אלה, ניתן לגזור, כאמור, מטריקת תדירות, מטריקת take rate ומטריקת AOV, ולבטא את הכנסות החברה כמכפלה של 4 מדדים:

| 3Q14 | 3Q15 | 3Q16 | 3Q17 | 3Q18 | |

|---|---|---|---|---|---|

| סועדים פעילים (אלפים) | 4,571 | 6,431 | 7,685 | 9,806 | 16,379 |

| × frequency | 3.46 | 3.01 | 3.18 | 2.84 | 2.32 |

| = סה"כ הזמנות (אלפים) | 15,802 | 19,352 | 24,476 | 27,862 | 38,064 |

| × AOV | $26.8 | $28.6 | $30.0 | $31.1 | $31.9 |

| = GFS (מיליונים) | $423.8 | $553.6 | $735.0 | $867.3 | $1,214.5 |

| × take rate | 14.6% | 15.5% | 16.8% | 18.8% | 20.4% |

| = הכנסות (מיליונים) | $61.9 | $85.7 | $123.5 | $163.1 | $247.2 |

יש לשים לב, כי הגידול ב- take rate הוא "טכני", עקב גידול משקל ה-Delivery בפעילות. כך, בנתוני הדוגמה בשקף לעיל שהציגה גראב, הטייק רייט הוא 15% (4.5 חלקי 30) כשאין דליברי והוא 36% בדליברי (11 חלקי 30). מה שחשוב כאמור הוא השפעת הדליברי על ה-EBITDA.

אבל בפוסט זה, אנחנו, כאמור, נמצאים סמוך לאחר פרסום תוצאות 3Q15 ומתעניינים בשורת ההכנסות. כפי שניתן לראות בטבלה, אחד הדברים המדאיגים בתוצאות רבעון זה היא הירידה החדה ב-frequency הרבעוני ל-3 מכ-3.5 ברבעון המקביל אשתקד. אנליסט של גולדמן זקס העלה את הדאגה בשיחת הועידה:

". . . as we look at, sort of, the metrics within the business and see what appears to be daily average orders per user declining. Is there any trends within that, that you would point out? Is it happening more in bigger cities where you're seeing more competition? . . . "

Adam DeWitt - GrubHub Inc. - CFO:

"In terms of the frequency question, or orders per diner. We saw a decline again this quarter. We looked at the trends within our markets. We looked at the trends within specific cohorts within those markets. And, what we're really seeing is still a mix issue and not a degradation of the cohorts at the individual market or timing level. In other words, our GrubHub diners that we acquired in 2012 in July, looked just as healthy in each market that we looked at this quarter as they did last quarter. And, this is really about us acquiring more diners in the secondary and tertiary markets, relative to our corporate business and relative to our Manhattan business.

האנליסט שואל אם יש ירידה בתדירות בערים הגדולות (כגון, מנהטן, שיקגו). הוא מעלה השערה כי הירידה נובעת מהתגברות בתחרות. אם כן זה מדאיג. סמנכ"ל הכספים עונה שזו לא הסיבה. בכל שוק אינדיבידואלי אין ירידה בתדירות. מה שיורד זה הממוצע המשוקלל של התדיריות -- שעקב פתיחת שוקים חדשים בערים מדרג שני ושלישי משקלל כעת פחות את הערים הגדולות. כידוע, עקב הבדלים באורח חיים ובמבחר המסעדות (כמות ומגוון), תדירות ההזמנות בערים הגדולות גבוה משמעותית מבערים אחרות. בין 2014 ל-2015, גראב הגדילה את מספר הערים בהן היא פעילה בכ-25%.

על אף שאנליסטים לא פקפקו כלל בהסברי הסמנכ"ל, הירידה "מעל הצפוי" במטריקת התדירות גרמה לחלקם לעדכן מטה את תחזית כמות ההזמנות וכפועל יוצא את תחזית ה-GFS וההכנסות.

כאמור, ב-3Q15, השוק הופתע לרעה לא רק מהתדירות אלא גם מה-EBITDA ומהורדת התחזית שלה. האנליסטים של William Blair העריכו שאלמלא האכזבה מהתדירות, ולאור הצלחת ה-Delivery, המניה הייתה נופלת בהרבה פחות מהירידה בפועל של 24%:

דוגמה להפחתת תחזית הכנסות כתוצאה מהאכזבה ממדד התדירות ניתןם לראות בדוח של בית ההשקעות Canaccord Genuity. האנליסטים ציינו:

הטבלה הבאה מעמתת את התחזית שהם בנו להכנסות שנת 2017 סמוך לפני פרסום תוצאות 3Q15 עם התחזית שעודכנה לאחר פרסום התוצאות ועם התוצאות בפועל שדווחו בדוח השנתי לשנת 2017 (כאן):

| שנת 2017 | תחזית | תחזית | תוצאות |

|---|---|---|---|

| "ישנה" | מעודכנת | בפועל | |

| סועדים פעילים (אלפים) | 9,932 | 10,116 | 14,462 |

| × frequency | 12.75 | 11.47 | 8.43 |

| = סה"כ הזמנות (אלפים) | 126,655 | 116,070 | 121,910 |

| × AOV | $29.8 | $30.7 | $31.0 |

| = GFS (מיליונים) | $3,770 | $3,567 | $3,784 |

| × take rate | 15.0% | 15.4% | 18.1% |

| = הכנסות (מיליונים) | $563.7 | $549.4 | $683.1 |

כפי שניתן לראות בטבלה, מטריקת התדירות בפועל בשנת 2017 הייתה נמוכה משמעותית ממה שחזו האנליסטים לאחר נפילתה ב-3Q15. ומנגד, כמות הסועדים הפעילים הייתה גבוהה משמעותית מהתחזית -- כך שכמות המשלוחים בפועל הייתה בסביבות התחזית. המספרים הללו עקביים עם גידול מעל הצפוי במספר הערים שהוסיפה גראב ב-2016 וב-2017 (כאמור, גראב מתרחבת לעבר ערים מדרג שני ושלישי). בשנתיים אלה היא צמחה מכ-1,000 ערים לכ-1,600 ערים:

| סוף | סוף | סוף | סוף | סוף | סוף | |

|---|---|---|---|---|---|---|

| 2014 | 2015 | 2016 | 2017 | 2Q18 | 3Q18 | |

| cities# | 800 | 1,000 | 1,100 | 1,600 | 1,600 | 1,700 |

| #מסעדות | 30K | 40K | 50K | 80K | 85K | 95K |

מובן שעבור כמות משלוחים נתונה, ה-ebitda צפויה להיות גבוהה יותר בסיטואציה שבה כמות הסועדים הפעילים נמוכה והתדירות גבוהה מאשר בסיטואציה שבה כמות הסועדים גבוהה והתדירות נמוכה. זאת משום שבסיטואציה הראשונה הוצאות השיווק והפרסום לגיוס סועדים חדשים (להחלפת הנוטשים ולצמיחה) גבוהות יותר. אבל, אם לאורך זמן עלות גיוס סועד פעיל הולכת וקטנה (למשל, בגלל brand awareness), האבחנה בין שתי הסיטואציות הופכת לפחות חשובה. הרושם שלי הוא כי בסוף 2018 אצל גראב, אנליסטים פחות ממוקדים במטריקת התדירות ויותר במטריקת ebitda ממוצעת למשלוח. על כך בפוסט עתידי.

פוסט זה משויך לקטגוריה "מודל עסקי ומדדי מפתח תפעוליים".תגיות לפוסט זה: GrubHub | משלוח ארוחות | גילוי על מדדי מפתח תפעוליים |