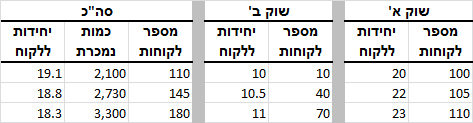

דמיינו חברה שמוכרת אותם מוצרים בשני שוקים שונים. מטעמים דמוגרפים-גיאוגרפים, הצרכנים בשוק א' קונים את המוצר בתכיפות גבוהה יותר מאשר בשוק ב' ולחברה אין שליטה על זה. היסטורית, החברה החלה למכור בשוק א' (כמובן) ורק לאחר כמה שנים החליטה להתרחב לאזורים אחרים והחלה לפעול גם בשוק ב'. להלן, נתונים על כמות היחידות שנמכרו בשלוש השנים האחרונות:

הן בשוק א' והן בשוק ב', כמות היחידות הממוצעת שרוכש צרכן נמצאת במגמת עלייה -- מה שמראה על שביעות רצון הצרכנים ממוצרי החברה ודברים טובים אחרים על חוזק המותג וכו'. אבל אם החברה נותנת גילוי מצרפי בלבד, המשקיעים רואים רק ירידה בתדירות הרכישות הממוצעת (מ-19.1 ל-18.3). אבל הירידה נובעת מחדירה לשוק ב' בשעה ששוק א' כבר רווי -- כך שמשקל שוק ב' (בממוצע המשוקלל) הולך וגדל בחישוב ממוצע כמות היחידות שרוכש לקוח של החברה.

הנתונים המצרפיים אמנם מספקים אינדיקציה על קושי לצמוח בשיעורים שבה צמחה החברה בעבר; אבל מצד שני, אם החברה מרוויחה על כל מוצר שהיא מוכרת ואם שיעורי הנטישה יהיו נמוכים, היא תוכל להצמיח את הרווח והתזרים מהכיוון של ירידה חדה בהוצאות שיווק ופרסום.

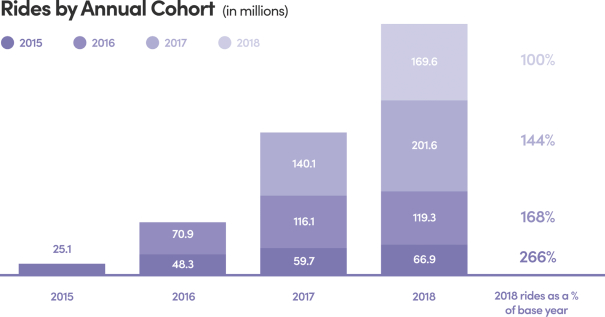

בטיוטת התשקיף (האחרונה כאן), ליפט מגדירה "קוהורט נוסעים", כדלקמן:

כלומר, קוהורט 2015 כולל את כל מי שלקח ליפט לראשונה בשנת 2015 וקוהורט 2016 כל מי שלקח נסיעה לראשונה בשנת 2016.

בתמונה הבאה היא מראה את כמות הנסיעות (1) של קוהורט 2015 בכל אחת מהשנים 2015, 2016, 2017 ו-2018; (2) של קוהורט 2016 בכל אחת מהשנים 2016, 2017 ו-2018; וכו'

ראשית, ליפט כותבת את המובן מאליו:

אם להיות בוטה, אין כל משמעות להשוות בין נסיעות קוהורט 2015 בשנת 2016 לבין נסיעות קוהורט 2015 בשנת 2015. זאת משום שכל חבר בקוהורט 2015 נסע רק בחלק משנת 2015 ונסע לאורך כל שנת 2016.

אם להיות בווטה עוד יותר, המספרים בצידה הימני של התמונה עשויים להטעות את גברת כהן מדרום סן פרנסיסקו. ה-266% מתקבל מחלוקה של נסיעות קוהורט 2015 בשנת 2018, 66.9 מיליון (לאורך כל השנה), בנסיעות של אותו קוהורט בשנת 2015 (אבל רק בחלק מאותה שנה), 25.1 מיליון.

טו בי פייר, ליד התמונה ליפט כותבת שנתוני הקוהורט משמשים אותה להערכת retention, קרי להערכת הצלחה בשימור משתמשים. כלומר, לא כדי לנתח שיעורי צמיחה. אבל ברור, שקוראי התשקיף משתמשים בנתונים (גם, ואולי בעיקר) לצרכי ניתוח צמיחה.

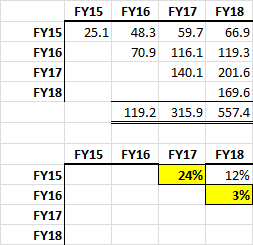

לצרכי ניתוח שיעורי צמיחה, מתוך 10 הנתונים שבתמונה ניתן לגזור רק שלושה שיעורי צמיחה בין שנים "שלמות":

עבור קוהורט 2015, שיעור הצמיחה בין השנה השנייה והשנה השלישית (בין 2016 ל-2017) היה 24%.

ואילו, עבור קוהורט 2016, שיעור הצמיחה בין השנה השנייה והשנה השלישית (בין 2017 ל-2018) היה 3% בלבד.

ירידה דרמטית, שהתשקיף לא מסביר מפורשות. ניתן רק לשער שהדבר נובע מכך שליפט החלה את פעילותה באזורי מטרופולין צפופים ומשם צמחה בהדרגה למטרופולינים פחות ופחות צפופים.

ברור כי ככל שהמטרופולין צפוף יותר ומערב מגורים, משרדים ומקומות בילוי, הביקוש למוניות גבוה יותר. ככל הנראה, ההבדל בין קוהורט 2016 לבין קוהורט 2015 הוא בעיקרו הבדל גיאוגרפי.

ראו למשל את הפסקה הבאה בתשקיף, המסבירה מדוע משתמש עשוי להגביר את תדירות נסיעותיו:

אז כן, אם אתה גר בברוקלין ואהבת את ליפט כשלקחת אותה לשדה התעופה, אז אולי תתחיל לקחת אותה מדי פעם למשרד, או באמצע היום לפגישות וכד'. אבל אם את גרה בפרבר מרוחק של בוסטון (משהו כמו Worcester) ועובדת 20 ק"מ מהבית בקומפלקס משרדים מבודד לצידו של הפריווי . . אז תמשיכי לעשות שימוש בליפט רק בנסיעות לשדה התעופה . . .

159 פעמים מופיעה המילה קורקינט (scooter). הרבה פעמים בהקשר של צמיחה והגברת תדירות השימוש באמצעי התחבורה שמציעה ליפט. אולי זה מנוע הצמיחה.

פוסט זה משויך לקטגוריה "מודל עסקי ומדדי מפתח תפעוליים".תגיות לפוסט זה: Lyft | גילוי על מדדי מפתח תפעוליים | קוהורטים cohorts |