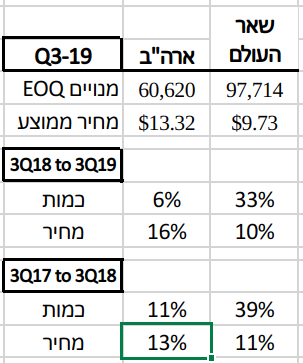

מזה שנים שנטפליקס מפלחת את הכנסותיה ומצבת מנוייה (ומחיר ממוצע למנוי) בחתך גיאוגרפי של שני אזורים בלבד: ארה"ב מול שאר העולם. כך היא גם עשתה ברבעון השלישי, כאן (בשאר העולם, שיעור השינוי במחיר הממוצע הוא בנטרול שינויים בשערי מטבע):

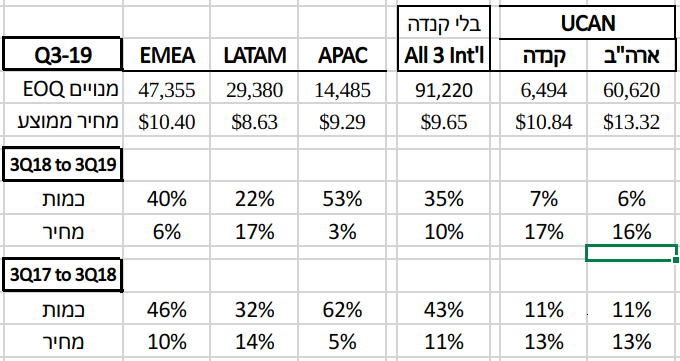

אבל, כשנטפליקס פרסמה את תוצאות הרבעון השלישי ב-16 באוקטובר, היא ציינה במכתב לבעלי המניות כאן, כי החל מהרבעון הרביעי היא תפלח את הנ"ל בחתך עדין של ארבעה אזורים גיאוגרפיים:

ישראל נכללת, כמובן, ב-EMEA לצד ערב הסעודית, דרום אפריקה ומדינות אירופה.

הקטע הממורקר בציטוט אומר כי השינוי בגילוי נובע משינוי באופן החשיבה של ההנהלה -- וכזכור, לפי הנחיות ה-SEC, דוח ההנהלה, ה-MD&A, חייב לשקף את האופן שבו ההנהלה רואה את העסק:

a. To provide a narrative explanation of a company's financial statements that enables investors to see the company through the eyes of management; ... ... ...

מכיוון ששיעור הצמיחה בארה"ב ירד ל-6% (עדיין מרשים בהינתן עלייה של 16% במחיר המנוי הממוצע), ברור שההנהלה הרעבה לצמיחה בכמות המנויים חושבת יותר בינלאומי. ומכיוון, שהתכנים המוצעים למנויים מניעים את הצמיחה במספר המנויים (ואת היכולת להעלות מחירים בלי לפגוע משמעותית בצמיחה במספר המנויים), מן הסתם ההנהלה חושבת איזה תוכן אוהבים ביפן ובדרום קוריאה ואיזה תוכן אוהבים במקסיקו ובארגנטינה. לא בהכרח אותו תוכן. וגם, הכניסה של דיסני ומתחרות חדשות אחרות לסטרימינג (במחירים אטרטקטיביים) יקשו על נופליקס להצמיח הכנסות בארה"ב -- כך שהעיניים מופנות אל מעבר לים, שם התכנים של נטפליקס, בעיקר הפקות חדשות, מגנים על מעמדה התחרותי.

ביום שני שעבר (16/12), לאחר נעילת המסחר, נטפליקס הפתיעה ושחררה נתונים הסטוריים בפילוח החדש בחתך רבעוני -- החל מרבעון ראשון 2017 ועד רבעון שלישי 2019 -- כאן. להלן, נתוני הרבעון האחרון, 3Q19, על מספר מנויים ומחיר ממוצע למנוי, כמו גם שיעורי צמיחה Y/Y בשנתיים האחרונות. שיעור השינוי במחיר הממוצע הוא בנטרול שינויים בשערי מטבע:

המניה הגיבה למחרת בקפיצה של כ-4% במחזור הגבוה משמעותית מהמחזור הרגיל, ועד סוף השבוע השלימה עלייה של 11% במחזורים גבוהים (מבלי שהיו חדשות אחרות):

מחיר המניה בשבוע שחלף (שני עד שישי)

מחיר המניה בשבוע שחלף (שני עד שישי)מה הגליק הגדול במידע הגיאוגרפי החדש, אבל ההיסטורי? ברונ'ס הביא תשובות ממספר אנליסטים (כאן).

בגדול, אנליסטים התרשמו מהצמיחה המהירה באמריקה הלטינית. שיעור החדירה שם, ביחס למשפחות עם פס רחב הוא 37% בהשוואה ל-55% בצפון אמריקה, כך שגם שם ניתן עוד לצמוח במספר המנויים (שימו לב, בשנה האחרונה, צמיחה של 22% במסםר המנויים על אף עליה של 17% במחיר).

באסיה פסיפיק, צמיחה אדירה ושיעור חדירה נמוך של 9%. אנליסט ממורגן סטנלי טוען כי נטפליקס יכולה לשכפל ב-APAC את ההצלחה ב-LATAM, שאליה נכנסה לפני שמונה שנים, כי מדובר בשווקים דומים.

יתכן שההצלחה המסחררת באמריקה הלטינית קשורה להפקה המקורית, באירופה, של "בית הנייר", La Casa De Papel. כפי שציין ה"ניו יורק טיימס", סדרה זו תרמה לצמיחה ב-EMEA, ולאחר מכן באזורים אחרים, וזו החוזקה של נטפליקס: הפקות מקור סופר-מקומיות שפופלריות מחוץ למדינה המפיקה:

יש אנליסטים שרואים באמור לעיל את החוזקה של נטפליקס שתגן עליה מפני השפעת התחרות המתגברת בתוך ארה"ב. כך למשל כתבו האנליסטים של Guggenheim Securities במסגרת סיקור תוצאות הרבעון השלישי:

הדברים הללו, המשקפים את הנרטיב של הנהלת נטפליקס, נכתבו ב-17 באוקטובר. הדברים הבאים, מתןך המאמר ב-Barron's נכתבו חודשיים אחר כך בתגובה לנתונים החדשים על הפילוח הגיאוגרפי -- והם מסבירים מדוע הנתונים הכמותיים החדשים חיזקו את אמון השוק בהצלחת חזון התוכן "חוצה הגבולות" והקפיצו את מחיר המניה:

[עוד על תוכן חוצה-גבולות, ראו כתבה של NYT על הפקות מקור בדנמרק שתורגמה ב"הארץ", כאן. על הפופלריות של תוכן דני בישראל, ראו למשל: "'לוחם': הדרמה הכי ישראלית של נטפליקס היא בכלל דנית".]

פוסט זה משויך לקטגוריה "כללי (לא מסווג)".

תגיות לפוסט זה: NFLX | פיצול הכנסות |