קטעים נבחרים וכותרות מדוח שנחתם ביום 29.3.2022, המתייחס לדוחות תקופתיים שהאחרון בהם הוא זה של דוח שנת 2021. הדוח המלא כאן.

- קשר רופף בין המספרים בדוחות לבין בקשות הגילוי הכמותיות ב-IFRS, לדעתי

- אי מתן גילוי לפילוח יתרת הברוטו לפי שלושת שלבי IFRS 9, כמבוקש ב-IFRS 7 (חלק א')

- אי מתן גילוי לפילוח יתרת ההפרשה לפי CLASSES, כמבוקש ב-IFRS 7

- אי מתן גילוי לפילוח יתרת ההפרשה לפי שלושת שלבי ה-IFRS, כמבוקש ב-IFRS 7

- אי מתן גילוי לפילוח יתרת הברוטו לפי שלושת שלבי IFRS 9, כמבוקש ב-IFRS 7 (חלק ב')

- אופל טעתה, לדעתי, ביישום הוראות הגילוי בסעיף 35M של IFRS 7 (חלק א': יתרות ברוטו)

- אופל מבלבלת בין "ממומצע משוקלל של כשל אשראי" לבין "יחס כיסוי"

- אופל טעתה, לדעתי, ביישום הוראות הגילוי בסעיף 35M של IFRS 7 (חלק ב': "רמות דירוג סיכון אשראי")

- האם אופל סוטה מהוראות מדידת ההפרשה של ה- IFRS?

- אופל אינה מפלחת את יתרת החובות לפי עומק הפיגור, כמקובל בדוחות חברות אח"ב אחרות בתל אביב

- קשה לי להתייחס ברצינות למלל אודות כשל אשראי ושלושת שלבי IFRS

- מדיניות זיהוי חובות SICR בעייתית בעיני והיא גם לא בדיוק עקבית עם המספרים, לדעתי

- בלבול בין מונחים במלל אודות שיקול דעת ואומדנים חשבונאיים קריטיים

- מודיפיקציות למכביר, אבל בלי מתן הגילוי הכמותי המבוקש ב-IFRS 7

- קיימות אינדיקציות, לדעתי, שאופל לא מיישמת את מדיניות המחיקות שעליה היא מצהירה

- כמה טעויות יש במספר 5%

- דיווח מבולבל אודות התנועה בחשבון ההפרשה

- סיכום

קשר רופף בין המספרים בדוחות לבין בקשות הגילוי הכמותיות ב-IFRS, לדעתי

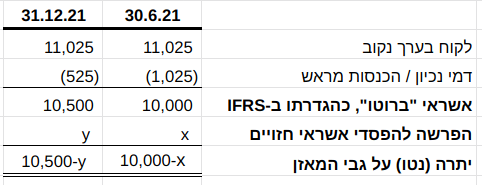

לפני שמתחילים, תזכורת למספר מונחים ומושגים בסיסיים ביותר. הניחו דוגמה שבה מלווה מעביר ללקוח 10,000 ש"ח ביום 30.6.21 בתמורה לקבלת ממסר דחוי שעל גביו נקוב סכום של 11,025 ש"ח, לפירעון ביום 30.6.22. הריבית האפקטיבית המשתקפת בעסקה זו היא 10.25% (שקול ל-5% לחצי שנה).

הטבלה הבאה מציגה יתרות מסוימות לימים 30.6.21 ו-31.12.21, בקשר עם עסקה זו:

בתחילת ביאור 5 בדוח לשנת 2021, אופל נותנת גילוי לנתונים הבאים המתייחסים לפרמטרים לעיל, עבור תיק האשראי שלה ליום 31.12.21:

אי מתן גילוי לפילוח יתרת הברוטו לפי שלושת שלבי IFRS 9, כמבוקש ב-IFRS 7 (חלק א')

ה-IFRS מגדיר במדויק מהי יתרה ברוטו של תיק האשראי. ראו הסבר מפורט להגדרה זו בפרק 1.4 בסקירה על דוחות נאוי (עובר לרבעון שלישי 2021, כאן).

כזכור (מפרק 1), IFRS 7 (סע' 35M) מבקש גילוי לפילוח יתרת הברוטו, כהגדרתה ב-IFRS 9, וגילוי לפילוח יתרת ההפרשה, לשלושת שלבי ה-IFRS: חובות פגומים עקב סיכון אשראי, חובות SICR וחובות שאינם SICR. הנה הגילוי הזה בדוחות נאוי לשנת 2021:

כפי שנראה בהמשך הסקירה, מתוך ששת הסכומים במסגרת הכחולה, שנאוי מגלה לבקשת IFRS 7, אופל בלאנס נותנת לכל היותר גילוי לסכום אחד בלבד (שהוא יתרת ההפרשה בגין חובות פגומים) .

כך למשל, בדוח הדירקטוריון לשנת 2021, ב"חלק ד': הוראות גילוי בקשר עם הדיווח הפיננסי של התאגיד", מציגה אופל את הטבלה הבאה, שהמספר היחיד בה ש-IFRS מבקש את גילויו הוא סך יתרת ההפרשה:

- שלושת המספרים בשורה העליונה אינם יתרות ברוטו כהגדרתן ב-IFRS. ראו את המספר 469,402, המכונה בטבלה כאן כ"סך תיק לקוחות לפני הפרשה". כפי שניתן לראות בנתוני ביאור 5, המובאים בת' 2 לעיל, מספר זה אינו יתרת ברוטו כהגדרתה ב-IFRS 9. אני אכנה יתרה זו "יתרה נקובה", כדי להבדילה מהיתרה ברוטו, כהגדרתה ב-IFRS (ההפרש בין שני הסכומים היא יתרת "הכנסות מראש" או דמי ניכיון שטרם הוכרו כהכנסה).

- בשורה האמצעית, למספר 7,915 אין משמעות כלכלית, חשבונאית או לוגית. גם לא ל-9,709. מייד אסביר.

- אציין גם כי ה-IFRS לא מבקש גילוי לפילוח יתרת ההפרשה לחלקה הספציפי ולחלקה הקולקטיבי ("כללי"), כפי שעושה אופל בשורה האחרונה בטבלה.

זה לא ממש מפתיע שהטבלה הזו אינה מתקשרת עם ה-IFRS הנוכחי. אם תרפרפו בדוחות 2017 ובדוחות 2016 של אופל, שבהם יושם IAS 39 שאותו החליף IFRS 9 בשנת 2018, תגלו כי בדיוק אותה טבלה מופיעה שם. ה-9,709 מתקשר עם IAS 39 שפג תוקפו, אבל לא עם ה-IFRS הנוכחי.

כדי להבין את משמעות, או אי המשמעות, של המספר 7,915 ושל המספר 9,709 שבטבלה לעיל מדוח הדירקטוריון, נמשיך לנתונים הבאים המוצגים בביאור 14, "מכשירים פיננסיים":

נשים לב כי המספרים בעמודה "יתרת חוב…" אינם מספרי "ברוטו" כהגדרתם" ב-IFRS, אלא, שוב, מספרים "נקובים" על גבי הממסרים.

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

אי מתן גילוי לפילוח יתרת הברוטו לפי שלושת שלבי IFRS 9, כמבוקש ב-IFRS 7 (חלק ב')

אופל טעתה, לדעתי, ביישום הוראות הגילוי בסעיף 35M של IFRS 7 (חלק א': יתרות ברוטו)

הנה הטבלה המלאה מביאור 14:

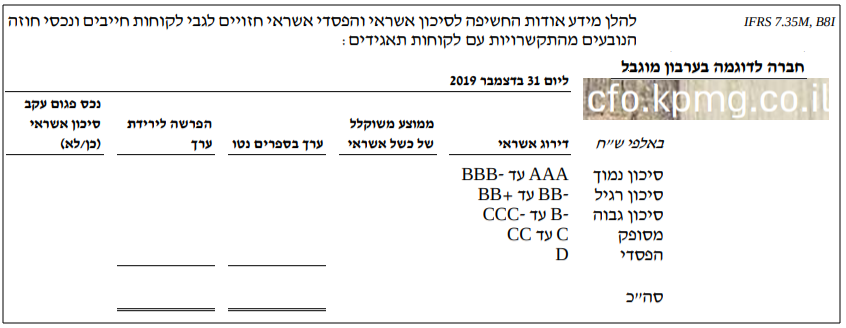

והנה טבלה מאד מאד דומה לה מ"דוחות כספיים מאוחדים לדוגמה ליום 31 דצמבר 2019" מאת KPMG (כאן, עמ' 209; דמיון קיים גם בשתי השורות המציגות את הטבלה):

כפי שאתם רואים בפינה הימנית למעלה של ת' 10, אחד המקורות לטבלה של KPMG הוא סעיף 35M ב-IFRS 7, שעליו כתבתי בהרחבה כאן בפרק 2.

סעיף 35M, או 35יג בתרגום לעברית, מבקש פילוח של יתרת הברוטו "לרמות דירוג סיכון אשראי" (בהתאם לאופן שבו "ישות מדווחת לאנשי מפתח בהנהלה למטרות ניהול סיכון אשראי") עבור כל אחד משלושת שלבי IFRS. הנה דוגמה לפורמט נכון ליישום הוראות סעיף 35M מתוך דוחות GOEASY הקנדית (כאן, עמ' 103):

עם כל הכבוד, פורמט הטבלה בחברה לדוגמה מטעמה של KPMG ישראל אינו פורמט מתאים ליישום דרישות הגילוי בסע' 35M. זאת משום שאין בו מקום (כגון עמודה ייעודית) למתן גילוי ליתרת הברוטו של חובות שלב 2, שהם חובות שסיכון האשראי שלהם עלה משמעותית מאז שהועמדו (והם אינם חובות פגומים).

לדעתי, הטבלה של KPMG תל אביב גם אינה בנויה למתן גילוי מלא ליתרת חובות פגומים (STAGE 3), וזאת על אף קיומה של העמודה השמאלית,

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

המסקנה היא:

| אופל אינה נענית לבקשת IFRS 7 לפלח את יתרת הברוטו לשלושת השלבים המוגדרים ב-IFRS 9. |

אופל מבלבלת בין "ממוצע משוקלל של כשל אשראי" לבין "יחס כיסוי"

"רמות דירוג סיכוון אשראי" (credit risk rating grades) הינו מונח מוגדר ב-IFRS 7:

בטבלה לעיל מהדוחות לדוגמה של KPMG תל אביב (ת' 10) מוצגת עמודה שכותרתה "ממוצע משוקלל של כשל אשראי". לאור ההגדרה של רמות דרוג אשראי ב-IFRS 7, ולאור

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

נראה לי, על כן, כי קיימת אפשרות שהעושים במלאכת הכנת הדוחות של אופל בלאנס לא בדיוק הבינו למה התכוונו משוררי KPMG בביטוי "ממוצע משוקלל של כשל אשראי", שהרי תחת הכותרת הזו הם הציבו מספרים שהם יחסי כיסוי (עם מכנה שאינו היתרה ברוטו, כפי שצריך, אלא היתרה הנקובה)!!!

כך למשל, 0.4% בשורה הראשונה מתקבל מחלוקת יתרת ההפרשה בעמודה השניה משמאל ביתרת החוב (נקוב) בעמודה האמצעית:

"ממוצע משקולל של כשל אשראי" היא דרך משעשעת לתאר יחס מוכר וידוע ששמו ברחבי העולם הוא יחס כיסוי – Coverage Ratio.

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

אופל טעתה, לדעתי, ביישום הוראות הגילוי בסעיף 35M של IFRS 7 (חלק ב': "רמות דירוג סיכון אשראי")

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

האם אופל סוטה מהוראות מדידת ההפרשה של ה- IFRS?

אם לשפוט לפי המשפט הבא בביאור 3, "עיקרי המדיניות החשבונאית" (סע' ה(1)), נראה כי אופל בלאנס אינה מצייתת להוראות מדידת ההפרשה ב-IFRS 9:

"הקבוצה מודדת את ההפרשה להפסדי אשראי חזויים, לגבי כלל הנכסים הפיננסיים שלה, בסכום השווה להפסדי האשראי החזויים לאורך כל חיי הנכס…

"הפסדי אשראי החזויים לאורך כל חיי המכשיר הינם הפסדי אשראי חזויים הנובעים מכל אירועי הכשל האפשריים לאורך כל חיי המכשיר הפיננסי, כאשר התקופה המירבית שנלקחת בחשבון בהערכת הפסדי האשראי החזויים היא התקופה החוזית המירבית שלאורכה הקבוצה חשופה לסיכון אשראי.".

לטעמי, זו הודאה בהפרה של כלל המדידה ב-IFRS 9, שעל פיו הפרשה בגין חובות שאינם SICR נמדדת רק על בסיס ארועי כשל אפשריים ב-12 החודשים לאחר תאריך המאזן.

טעות זו, המובילה להפרשת יתר, עשויה להפוך יותר ויותר משמעותית לאור התרחבות תחום "הלוואות ארוכות טווח מגובות בטוחות נדל"ן (משכנתאות)".

נשאלת השאלה מדוע אופל בלאנס טורחת (ראו למטה) להסביר בדוחות כיצד היא מזהה חובות שסיכון האשראי שלהם עלה משמעותית מאז ההכרה הראשונה בהם, אם היא מודדת את ההפרשה עבור כל החובות בתיק האשראי לפי "כל אירועי הכשל האפשריים לאורך כל חיי המכשיר הפיננסי". הרי הזיהוי הזה נדרש ב-IFRS רק לצורך מדידת חובות שאינם SICR לפי ארועי כשל אפשריים ב-12 החודשים לאחר תאריך המאזן ולצורך מתן גילוי ליתרת חובות SICR, שאופל ממילא לא נותנת.

התשובה של אופל לשאלה מדוע היא טורחת לזהות חובות SICR — על אף שהיא לא עושה שימוש בפירות הזיהוי להשגת למטרות הקבועות ב-IFRS — מובאת לכאורה במשפט הבא בביאור עיקרי המדיניות החשבונאית:

"הקבוצה בוחנת את הפסדי האשראי החזויים בגין כל חייב שחלה עליה משמעותית בסיכון האשראי שלו, באופן ספציפי."

אבל, על פי IFRS 9, אין שום קשר בין מדידת ההפרשה על בסיס ספציפי לבי זיהוי חובות שבהם חלה עלייה משמעותית בסיכון האשראי ממועד ההכרה לראשונה.

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

אופל אינה מפלחת את יתרת החובות לפי עומק הפיגור, כמקובל בדוחות חברות אח"ב אחרות בתל אביב

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

קשה לי להתייחס ברצינות למלל אודות כשל אשראי ושלושת שלבי IFRS

מדיניות זיהוי חובות SICR בעייתית בעיני והיא גם לא בדיוק עקבית עם המספרים, לדעתי

בביאור המדיניות החשבונאית מתארת אופל כיצד היא מזהה חובות שחלה עלייה משמעותית בסיכון האשראי שלהם מאז שהועמדו, כלהלן:

שלוש בעיות בגילוי הזה, לדעתי.

בעיה ראשונה:

ההצהרה כי 90 ימי פיגור "הינו פרק זמן מקובל על מנת להגיע להבנות ותחילת הסדרים עם חייבים לגבי הסדרת חובות":

-

נקודת זמן של "תחילת הסדרים" אינה מתיישבת עם האמור בסעיף B5.5.2:

Typically, credit risk increases significantly before a financial instrument becomes past due or other lagging borrower-specific factors (for example, a modification or restructuring) are observed."

"הבנות ותחילת הסדרים" הוא סוג של lagging borrower-specific factors, שהרי הסדר חוב הוא מודיפיקציה של תנאי ההסכם המקוריים. כלומר, סיכון אשראי עולה משמעותית לפני שמתחילים לדבר על הסדר פריסה וכד'.

-

נקודת זמן של "תחילת הסדרים" אינה מתיישבת עם האמור בסעיף B5.5.21:

An entity cannot align the timing of significant increases in credit risk to [] an entity’s internal definition of default.

זאת מכיוון, שאופל:

"מחשיבה נכס פיננסי כנמצא בכשל, [בין השאר] כאשר אין זה סביר שהחייב יעמוד במלוא מחויבויותיו לתשלום כלפי [אופל], או…"נקודת זמן זו, שבה אופל מגיעה למסקנה כי "אין זה סביר שהחייב יעמוד במלוא מחויבויותיו לתשלום" (אירוע כשל) סמוכה מטבע הדברים לנקודת הזמן שבה החברה מגיעה "להבנות ותחילת הסדרים עם חייבים לגבי הסדרת חובות" (אירוע SICR) וזו סמיכות אסורה על פי IFRS 9.

בעיה שנייה:

כזכור מהטבלה בדוח הדירקטוריון (ת' 4), אופל מצהירה כי כאשר מתגלה "אינדיקציה לאי כיבוד הממסר" היא מייד בוחנת את החוב "לצורך הפרשה ספציפית". הצלבת נתוני טבלה זו עם נתוני הטבלה בביאור 14, כפי שהראיתי לעיל (ת' 14), מעלה כי אופל מחשיבה יום אחד של פיגור כ"אינדיקציה לאי כיבוד הממסר".

זאת ועוד, בביאור 14ג(2) כותבת אופל:

אופל עושה כאן שימוש בשני מונחים, שלא קיימים ב-IFRS 9:

- "ארע אירוע כשל ראשוני" – אין דבר כזה ב-IFRS. יש שם אירוע כשל, ותו לא.

- "חלה עלייה בסיכון האשראי" – אין דבר כזה ב-IFRS. יש שם רק עלייה משמעותית בסיכון האשראי.

מונחים אלה, כפי שעולה המהטבלה המובאת בסמיכות למונחים אלה (ת' 9), מתייחסים ליום אחד של פיגור.

לא סביר, לדעתי, כי תמיד נדרשים לאופל 90 יום כדי לקבוע אם "אינדיקציה לאי כיבוד הממסר" החמירה לכדי "עלייה משמעותית בסיכון האשראי".

בעיה שלישית:

על אף הביטויים "בדרך כלל" ו"על פי רוב", בתכלס אופל שינתה את ברירת המחדל שקבע IFRS 9, כי בחלוף 30 ימי פיגור, הסטטוס של חוב עובר להיות SICR. כזכור, מפרק 1 (כאן), IFRS 9 קובע כי הפרכת חזקת 30 הימים מותרת רק על בסיס:

לדעתי, בגילוי לעיל של אופל, שבו היא משנה את ברירת המחדל ל-90 ימי פיגור, אין התייחסות לראיות המפריכות "קורלציה" כאמור.

בלבול בין מונחים במלל אודות שיקול דעת ואומדנים חשבונאיים קריטיים

לתומי חשבתי כי חברה תהיה זהירה בניסוח טקסט המופיע תחת כותרת המדברת על שימוש בשיקול דעת המשפיע על יישום המדיניות החשבונאית. מתברר שלא תמיד:

➊ "עליה ברמת הסיכון" – אין מונח כזה ב-IFRS 9. יש בו רק "עליה משמעותית". כפי שראינו בביאור המדיניות החשבונאית שלה, אופל עושה שימוש בשני המונחים. אבל, לצורך מדידת הפרשה ע"פ IFRS 9, שיקול דעת נדרש רק לזיהוי עלייה משמעותית בסיכון האשראי.

➋ "אירוע כשל" בגופן מודגש. אופל מגדירה כאן "עליה ברמת הסיכון" כ"אירוע כשל". אומר זאת כך, יונית. ב- IFRS 9 יש מושג של עלייה משמעותית בסיכון אשראי, שפירושו עלייה משמעותית בסיכון להתרחשות כשל. אופל אומרת כאן כי אירוע כשל מתרחש אצלה כאשר עולה ההסתברות להתרחשות אירוע כשל. מה לא ברור?

➌ מן המפורסמות הוא כי ע"פ IFRS 9 חוב עובר לסיווג "חובות פגומים עקב סיכון אשראי – שלב 3", לפני התרחשות אירוע כשל או במועד התרחשותו. כאן מספרת אופל כי אצלה חוב הופך לפגום רק 180 יום לאחר התרחשות ארוע כשל.

מודיפיקציות למכביר, אבל בלי מתן הגילוי הכמותי המבוקש ב-IFRS 7

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

קיימות אינדיקציות, לדעתי, שאופל לא מיישמת את מדיניות המחיקות שעליה היא מצהירה

בביאור 3, "עיקרי המדיניות החשבונאית", מצהירה אופל בלאנס על מדיניות מחיקות במילים של IFRS 9, קרי כי היא מוחקת סכום במועד הראשון שבו " אין ציפיות סבירות להשבה":

| אופל בלאנס | KPMG דוחות לדוגמה |

|---|---|

|

מחיקה

הערך בספרים ברוטו של נכס פיננסי נמחק במלואו או בחלקו כאשר אין ציפיות סבירות להשבה. לרוב, מצב זה מתקיים כאשר הקבוצה קובעת כי לחייב אין נכסים או מקורות הכנסה שעשויים להניב תזרימי מזומנים מספיקים על מנת לשלם את הסכומים הכפופים למחיקה או שהקבוצה קובעת, בין היתר בהתבסס על הערכות יועציה המשפטיים, כי לא ניתן להיפרע באמצעות הערב לחוב או מימוש בטוחות, ככל שקיימים בידיה. |

מחיקה

הערך בספרים ברוטו של נכס פיננסי נמחק במלואו או בחלקו כאשר אין ציפיות סבירות להשבה. זה בדרך כלל המקרה כאשר הקבוצה קובעת כי לחייב אין נכסים או מקורות הכנסה שעשויים להניב תזרימי מזומנים מספיקים על מנת לשלם את הסכומים הכפופים למחיקה. |

| עם זאת, נכסים פיננסיים שנמחקו עשויים עדיין להיות כפופים לתהליכי גביה משפטיים ואחרים שהקבוצה מפעילה לשם גביית סכומים אלה. מחיקה מהווה אירוע גריעה. | עם זאת, נכסים פיננסיים שנמחקו עשויים עדיין להיות כפופים לפעולות אכיפה על מנת לקיים את נהלי הקבוצה להחזר סכומים. מחיקה מהווה אירוע גריעה. |

גם החלק השני במדיניות המחיקות המוצהרת, זה המספר כי "נכסים פיננסיים שנמחקו עשויים עדיין להיות כפופים לתהליכי גביה" משקף היטב את מילות התקנים, למשל את דרישת הגילוי הבאה ב-IFRS 7:

מנסיוני, כאשר אני רואה שניסוח המדיניות מאד דומה — קרוב לזהה בקטעים קריטיים — למדיניות בדוחות לדוגמה של פירמה לראיית חשבון, עולה בי החשש כי מי שערך את ביאור המדיניות החשבונאית אינו סמנכ"לית הכספים או החשבת, האחראיות למספרים המדווחים בדוחות הכספיים, ואפילו אינו מי שכתב חלקים אחרים בדוחות הכספיים.

לדעתי, המקרה שלפנינו ממחיש חשש זה. לדעתי, אופל בלאנס לא מיישמת את מדיניות המחיקות שעליה היא מצהירה.

נתחיל במשפט הבא המובא בביאור 14:

כאן בביאור 14, האירוע שלאחריו חוב "עדיין" כפוף לפעילות אכיפה הינו חוב "אשר הוכר בגינם הפסד מלא מירידת ערך". בביאור המדיניות החשבונאית, ובתקינה, החוב הינו חוב שנמחק.

ב-IFRS, רישום הפרשה מלאה אינו שקול למחיקה. שימו לב, כי בביאור המדיניות שלה, אופל כתבה, גם KPMG, כי מחיקה "מהווה אירוע גריעה". רישום הפרשה "מלאה" אינו אירוע מחיקה/גריעה.

יש קטע נוסף שלכאורה מצביע על כך שהחברים באופל שכתבו את ביאור 14 אינם מודעים לכאורה למדיניות החשבונאית שעליה הצהירה אופל בביאור המדיניות. הנה הוא:

זה שבחלוף 180 יום, אופל מכירה בהפרשה "בגובה מלוא יתרת החוב בניכוי ערך בטוחות שקיימות", במקום למחוק את הסכום הנ"ל, עומד בסתירה למדיניות המחיקות המוצהרת. זאת מכיוון שבביאור 3ה(1) מצהירה אופל, כי:

כלומר, בחלוף 180 יום הגבייה החזויה על ידי הנהלת אופל היא שווי הבטוחה הניתנת למימוש, ולכן, כמסופר בביאור 14, היא מכירה בהפרשה "בגובה מלוא יתרת החוב בניכוי ערך בטוחות שקיימות". אבל, מכיוון שהיא לא מחקה את הסכום הנ"ל, אזי "יש לה ציפייה סבירה" לגבות את הסכום הנ"ל.

כלומר, מצד אחד אופל חוזה כי חוב בסך X ש"ח לא ייפרע, אבל מצד שני יש לה "ציפיות סבירות להשבה" של סכום זה.

אם למישהו יש עדיין ספק שאופל לא בהכרח מוחקת סכום Y "כאשר אין ציפיות סבירות להשבה" של סכום Y, מוזמן לפרק "תיאור עסקי החברה", שאותו כתב מישהו שעדיין מכנה חוב שנמחק כ"חוב אבוד":

מדיניות (דחיית) המחיקות המתוארת כאן ובביאור 14 — ולדעתי היא המדיניות בפועל — הינה, על כן, כדלקמן:

המדיניות הזו, שלכאורה מיושמת בפועל, אינה המדיניות המוצהרת, על פיה "הערך בספרים ברוטו של נכס פיננסי נמחק במלואו או בחלקו כאשר אין ציפיות סבירות להשבה".

כמה טעויות יש במספר 5%

כמה טעויות יש ב-5% בתמונה הבאה?

לדעתי, 3 טעויות.

הטעות הראשונה נובעת מאי גריעת יתרת חובות בסך 16 מיליון שהחברה אינה חוזה את גבייתם, ולכן אין לה ציפייה סבירה לגבייתם ולכן בהתאם למדיניותה החשבונאית הייתה צריכה לגרוע אותם. תיקון הטעות מוריד את ה-5% ל-1.5% !!!

שתי טעויות נוספות — במכנה היחס ובכותרת שניתנה ליחס — הוסברו בפרקים קודמים.

דיווח מבולבל אודות התנועה בחשבון ההפרשה

השורה בדוח רווח והפסד המדווחת על הוצאות בגין הפסדי אשראי מפנה לביאור 20:

ההוצאה לשנת 2021, סכום חיובי של 2,203 אלפי ש"ח, מפוצלת בביאור 20 לשני רכיבים. מכיוון שהראשון הוא בדיוק השינוי ביתרת ההפרשה להפסדי אשראי (ירידה של 531), אזי הסכום השני, 2,734 אלפי ש"ח, אמור להיות מחיקות נטו, וזאת בהתאם למשוואה הבאה שהוסברה כאן בפרק 1:

בביאור 20, החברים באופל מכנים מחיקות נטו כ"הפסדים". אבוי. זו טעות. מחיקות אינן הוצאה ואינן הפסד. מזה שנים, המונח "חובות אבודים" אינו קיים בדיווח הכספי לפי IFRS. זהו מונח בדיווח על ההכנסה החייבת לרשות המיסים. "הפסדים בגין חובות אבודים" הם ניכוי לצרכי מס הכנסה. מדובר ב"ניכוי". ראו פרק 12ה בפרסום של BDO "היערכות לקראת תום שנת המס 2021".

הכותרת של ביאור 20, "הוצאות בגין הפסדי אשראי וחובות אבודים", שגויה אף היא. יש בה כפל לשון. "הוצאות בגין הפסדי אשראי" כבר מגלמים את "החובות האבודים", קרי את המחיקות.

אופל גם שוגה בכותרת השורה בדוח רווח והפסד, "הוצאות בגין הפסדי אשראי חזויים". המילה חזויים לא צריכה להיות שם, שהרי ההוצאה משקפת גם חובות ש"אבדו" בעבר. זוהי טעות נפוצה בקרב אח"ב תל אביביות, וחבל שהן לא לומדות מפורמט טבלת התנועה בהוראות הדיווח לציבור של המפקח על הבנקים. בפרק 1 כאן, הראיתי את הפורמט של הפיקוח בדוח בנק המזרחי:

לאור הפורמט הזה, אראה עכשיו את הפגמים בטבלת התנועה בהפרשה, המובאת בביאור 14, ובטקסט שמנהליה הפיננסיים של אופל בלאנס הוסיפו מתחתיה:

נתחיל מהסייפא של הטקסט מתחת לטבלה: "גבייה של מספר חובות בגינם הוכרו הפסדי אשראי בעבר". תחת IFRS 9 הפרשה להפסדי אשראי מוכרת עבור כל חוב, כך שההערה הזאת חסרת משמעות.

אני מנחש כי החברים באופל באלנס התכוונו למה שהפיקוח ובנק המזרחי מכנים "גביית חובות שנמחקו בשנים קודמות", או "ביטולי מחיקות" בלשון העם.

בגלל שטבלת התנועה של אופל מחסירה את שורת ביטולי המחיקות, נראה כי החברים ערכו מקצה שיפורים בטקסט מתחת לטבלה — דא עקא בהתנסחות לקויה, כאמור. (ותבדקו: יתרת ההפרשה ירדה בעיקר בגלל קיטון בשיעור ההפרשה בגין החובות שאינם בפיגור).

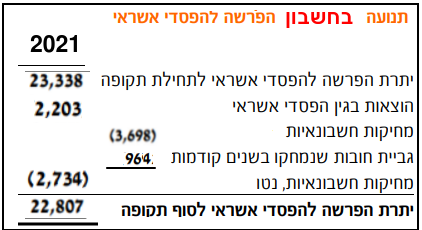

התנועה הראשונה בטבלה, "שינויים כתוצאה ממחיקה", מדווחת על מחיקות ברוטו. לכן, ההפרש בין 3,698 מחיקות ברוטו לבין 2,734, המחיקות נטו מביאור 20, הינו סך ביטולי המחיקות, 964 אלפי ש"ח. סידרתי לכם את המספרים של אופל לשנת 2021 בפורמט הראוי של הפיקוח הל הבנקים:

אם אתם שואלים כעת מה המשמעות של התנועה השנייה בטבלה של אופל, שסכומה הוא 3,167 אלפי ש"ח. התשובה היא שטכנית זהו חיבור של ההוצאה על פני דוח רווח והפסד 2,203 וביטולי מחיקות בסך של 964 אלפי ש"ח. למספר הזה אין, לדעתי, משמעות חשבונאית. זהו מספר היפותטי: מה הייתה ההוצאה בשנת 2021 אם לסבתא היו גלגלים ואם לא היינו גובים סכומים שנמחקו בשנים קודמות.

סיכום

הביטו שוב לרגע בטבלה הבאה שבדוח הדירקטוריון (ת' 4 שבתחילת הקובץ):

טבלה מאד מאד דומה הציגה אחים נאוי בשנים האחרונות בכל דוח שנתי ורבעוני, עד רבעון שלישי 2021, אבל בלי שתי הטעויות הלוגיות של אופל. בדוח שנת 2021, אחים נאוי הסירה את הטבלה הזו ובמקומה החלה להציג טבלה (ת' 3 לעיל), שבה אחים נאוי בפעם הראשונה פילחו את יתרת הברוטו ואת יתרת ההפרשה לכל שלושת שלבי ה-IFRS.

כמו אופל, גם אחים נאוי טעו, בכל דוח תקופתי מאז אימוץ IFRS 9, בפילוח היתרה הנקובה במקום יתרת הברוטו. בדוח שנת 2021, אחים נאוי עברו לראשונה לפילוח של יתרת הברוטו כהגדרתה ב-IFRS 9.

לאור השינויים המהותיים האלה בדוחות אחים נאוי, לדעתי אופל בלאנס צריכה לפרסם מחדש את דוח 2021 עם אותם שינויים: הסרת הטבלה האמורה מדוח הדירקטוריון ובמקומה מתן גילוי לכל הפילוחים המבוקשים ב-IFRS 7 ליתרת הברוטו וליתרת ההפרשה.

פרסום מחדש של דוח 2021 יאפשר לאופל לתקן עוד כמה ליקויים משמעותיים, כגון אלה שבטבלה הזו בביאור 14 ואלה שבדוח התנועה בהפרשה.