קטעים נבחרים וכותרות מדוח שנחתם ביום 1.2.2022, המתייחס לדוחות תקופתיים שהאחרון בהם הוא זה של רבעון שלישי, 2021. הדוח המלא כאן.

הדוח המלא, שקטעים ממנו מוצגים כאן, כולל דעות סובייקטיביות ביחס לאופן יישום כללי חשבונאות מקובלים ודעות סובייקטיביות ביחס לנאותות הגילוי בדוחות תקופתיים. שום דבר בתוכנו של דוח זה מהווה הצהרה בדבר נכונותן או אי נכונותן של עובדות.

אם מצאתם טעות, או דעה שלדעתכם אינה מנומקת דיה, כיתבו לנו tashkif בג'י-מייל בבקשה.

- הקדמה: מספרים המצביעים על נתק לכאורי בין דוחות פנינסולה ל-IFRS

- אי מתן גילוי, המבוקש ב-IFRS 7, לפילוח יתרת הברוטו ויתרת ההפרשה לשלושת השלבים שמגדיר IFRS 9

- אי מתן גילוי, המבוקש ב-IFRS 7, לפילוח יתרת ההפרשה לפי CLASSES

- חולשות במדיניות החשבונאית ובשיקולי דעת חשבונאיים מהותיים בקשר עם גילוי אודות רכיבי יתרת הברוטו וההכרה בהכנסה

- הכשל הלוגי, לכאורה, בהגדרת אירועי כשל והשלכותיו

- העדר התייחסות לחובות פגומים מעורר תהיות, לדעתי, בנוגע למדיניות ההכרה בהכנסות ריבית

- אי מתן גילוי אודות אופן זיהוי חובות פגומים

- אי מתן גילוי ליתרת החובות הפגומים

- תהיות אודות מדיניות ההכרה בהכנסות ריבית

- אי היענות לאף אחת מבקשות הגילוי של IFRS 7 בקשר עם חובות SICR

SICR = Significant Increases in Credit Risk- טקסטים טכנים במועד אימוץ IFRS 9 מרמזים לכאורה על המשך הדרך

- אי מתן גילוי אודות אופן זיהוי חובות SICR, על אף דרישת IFRS 7

- אי מתן גילוי ליתרת חובות SICR, על אף בקשת IFRS 7

- קיימות, לדעתי, אינדיקציות לכך שפנינסולה לא ממש מנסה לזהות חובות SICR

- פנינסולה החליפה לכאורה את מודל הדיווח לפי שלושת השלבים של ה-IFRS במודל דיווח לפי שני שלבים

- קשר בין שלושת שלבי ה-IFRS לבין שני השלבים פנינסולה

- למען הסר ספק: יתרת החובות שבגינם מחושבת הפרשה ספציפית גבוהה מיתרת החובות הפגומים

- יתרת החובות שבגינם מחושבת הפרשה ספציפית גבוהה כנראה גם מסך יתרת חובות SICR ויתרת חובות פגומים

- טבלת התנועה בחשבון ההפרשה מחזקת את ההשערה כי יתרת החובות הנבחנים ספציפית גבוהה מיתרת החובות שסיכון האשראי שלהם עלה משמעותית מאז העמדתם (SICR+פגומים)

- אי מתן גילוי לתנועת יתרות ברוטו (ויתרות הפרשה) בין שני השלבים

- פנינסולה אינה מגלה כיצד היא מזהה חוב שסיכון האשראי שלו הידרדר

- סיכום נושא פילוח יתרת הברוטו, שאמור לסייע "למשתמשים בדוחות הכספיים להעריך את החשיפה לסיכון אשראי של ישות"

- קשר בין שלושת שלבי ה-IFRS לבין שני השלבים פנינסולה

- חולשות בגילוי אודות אופן מדידת ההפרשה (ואולי גם במדידה עצמה)

- אין סיבה כלכלית לכרוך הידרדרות בסיכון אשראי עם מדידת הפרשה על בסיס ספציפי

- המודל הדו-שלבי אינו מתנה מדידה ספציפית בזמינותו של "מידע סביר וניתן לביסוס" הנדרש למדידה מהימנה על בסיס ספציפי

- האם הפרשה על בסיס ספציפי מבחינה בין

12‑month ECL לבין lifetime ECL ? - בעיות לכאוריות באופן אמידת "שיעור הפסד צפוי" לצורך מדידת הפרשה קבוצתית

- מחיקות, מודיפיקציות, בטחונות

- גילוי על מדיניות מחיקות

- תבנית המחיקות בפועל ונתוני גיול מרמזים על שיהוי משמעותי לכאורה בביצוע מחיקות

- קשר בין הוצאה בגין הפסדי אשראי בדוח רוו"ה לבין נתונים בטבלת ההתאמה של חשבון ההפרשה

- גילוי על מודיפיקציות

- בטחונות

- סיכום — המודל הדו-שלבי של פנינסולה אינו תחליף ראוי לכללי IFRS 7&9, לדעתי

- שנת 2019 — ההסבר של פנינסולה לגידול בהוצאות בגין הפסדי אשראי שגוי, לדעתי

- Q4/2019 — לא מובא הסבר מדוע שיעור ההוצאה להפסדי אשראי זינק בהשוואה לרבעון המקביל שנה קודם

- Q1/2020 — הסבר שגוי לדעתי לשינוי בהוצאה בגין הפסדי אשראי

- פנינסולה נמנעת מלהסביר למשקיע הסביר שינויים משמעותיים ברכיבי יתרת הברוטו, שככל הנראה גרמו לשינויים משמעותיים ביתרת ההפרשה

- מגמת גידול ביתרת חובות "בגינם נעשתה הפרשה ספציפית" החלה רבעון אחד לפני הקורונה – מדוע?

- Q2/2020 — אוסף מילים שאינם מהווים הסבר, לדעתי

- בהעדר הסברי הנהלה, להלן ספקולציה למקור גידול ביתרת חובות "בגינם נעשתה הפרשה ספציפית" והגידול בהוצאה להפסדי אשראי ברבעון טרום-קורונה האחרון

הקדמה: מספרים המצביעים על נתק לכאורי בין דוחות פנינסולה ל-IFRS

אי מתן גילוי, המבוקש ב-IFRS 7, לפילוח יתרת הברוטו ויתרת ההפרשה לשלושת השלבים שמגדיר IFRS 9

בדוח שנת 2020, כותבת פנינסולה, תחת הכותרת "שיקולי דעת חשבונאיים מהותיים", כי היא:

"קבוצות לקוחות" אלה הן CLASSES במובנם ב-IFRS 7, כפי שהוסבר כאן בפרק 2.

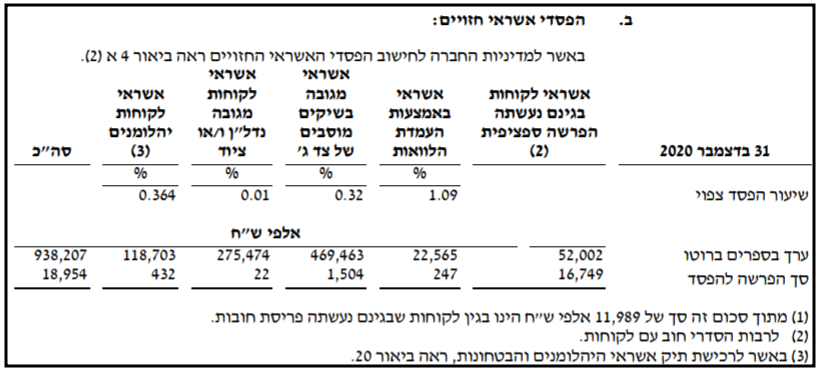

הקבוצות הן ארבע הקבוצות המזוהות בטבלה הבאה, המובאת בביאורים, תחת הכותרת "הפסדי אשראי חזויים":

פנינסולה הציגה את הטבלה הזו, בדיוק באותו פורמט עבור 31.12.2019, עבור 31.12.2018 ועבור 1.1.2018 (מועד אימוץ IFRS 9), אלא שבמועדים אלה, לפני רכישת פעילות היהלומנים (שנכנסה לראשונה למאזן 30.9.20), היו רק שלוש קבוצות.

להלן, אכנה את הטבלה הזו "טבלת הפילוח". החל מרבעון ראשון 2020, פנינוסלה מציגה את טבלת הפילוח גם בדוחות הרבעוניים.

עמודת המספרים הכי ימנית מציגה נתונים אודות "הפרשה ספציפית":

- יתרה של 52,002K ש"ח, שהיא "ערך בספרים ברוטו של אשראי לקוחות בגינם נעשתה הפרשה ספציפית" .

- יתרה של 16,749K ש"ח המהווה את "הפרשה ספציפית" בגין יתרת הברוטו הנ"ל בסך 52,002K.

כל אחת מארבע העמודות משמאל לעמודת ההפרשה הספציפית מציגות את (1) יתרת הברוטו של ה-CLASS לאחר שנופה ממנה רכיב היתרה שעליה חושבה הפרשה ספציפית ו-(2) יתרת ההפרשה הקבוצתית בקבוצה.

כך למשל, 469,463 ש"ח היא יתרת הברוטו של "אשראי מגובה בשיקים מוסבים של צד ג'" שלא חושבה בגינו הפרשה ספציפית. על יתרה זו חושבה הפרשה קבוצתית של 1,504 ש"ח.

"טבלת הפילוח" בפורמט לעיל (ת' 1) היא המקום היחיד בדוחות שבו נותנת פנינסולה גילוי לרכיבי יתרת ההפרשה.

לגבי פילוח יתרת הברוטו, פרט לנתונים ב"טבלת הפילוח", המובאים בביאורים לדוחות הכספיים, פנינסולה מציגה בדוח תיאור עסקי התאגיד (1) פילוח נוסף ביחס לבטוחות שהועמדו להבטחת פירעון האשראי (גילוי שניתן מדי רבעון) (2) פילוח לפי עומק הפיגור (גילוי שניתן רק בדוח שנתי).

לא נדרשת חפירה מעמיקה בדוחות כדי להגיע למסקנה, כי פנינסולה לא נענית לשתי בקשות גילוי בסיסיות של IFRS 7:

- לפלח את יתרת ההפרשה בחתך שלושת שלבי IFRS 9: חובות פגומים, חובות שחלה בהם עלייה משמעותית בסיכון האשראי (חובות SICR) וחובות שאינם SICR. (ראו כאן בפרק 2). SICR = Significant Increases in Credit Risk

- לפלח את יתרת הברוטו לשלושת שלבי IFRS 9 (ראו כאן בפרק 2).

בקיצור, פנינסולה לא מגלה אף לא אחד מתוך 6 הפילוחים הבאים (שלוש לברוטו ושלוש להפרשה) המבוקשים ב-IFRS 7, ומוצגים בטבלה הבאה של PROSPA ( עמוד 95 כאן):

מן הסתם, יהיה מי שיגיד שהמסקנה שלי נמהרת מדי, כי יכול להיות שיתרת "אשראי לקוחות בגינם נעשתה הפרשה ספציפית", קרי, 52,002K ש"ח ליום 31.12.2020, היא למעשה יתרת החובות הפגומים. די להביט ב"דוח גיול" של יתרת הברוטו ליום 31.12.2020, שפנינסולה מציגה בפרק תאור עסקי התאגיד, כדי לשלול את האפשרות הזו:

יתרת החובות בפיגור כלשהו (אפילו יום אחד) ביום 31.12.2020 הינה כ-35 מיליון ש"ח, סכום הנמוך בכ-18 מיליון ש"ח מיתרת "אשראי לקוחות בגינם נעשתה הפרשה ספציפית" (ראו ת' 1 לעיל). אילו יתרת "אשראי לקוחות בגינם נעשתה הפרשה ספציפית" הייתה מורכבת אך ורק מחובות פגומים, זה היה אומר כי פנינסולה הצליחה לזהות 18 מיליון ש"ח חובות פגומים שכלל אינם בפיגור. זיהוי כנ"ל אינו הגיוני, כי ע"פ IFRS 9, חוב הינו פגום רק אם קיימות ראיות להתרחשות אירוע "שיש לו השפעה מזיקה על תזרימי המזומנים העתידיים שנאמדו" של החוב, ובדרך כלל אירוע כזה הוא פיגור בתשלומים (ראו כאן בפרק 1).

כלומר, ה-52,002K ש"ח, "אשראי לקוחות בגינם נעשתה הפרשה ספציפית" ליום 31.12.2020, חייבים לכלול גם חובות שאינם פגומים (וזאת בניגוד למה שקורה, למשל, אצל אחים נאוי, או אצל PROSPA שהוזכרה לעיל. בדוחות שלהן הפרשה ספציפית מחושבת רק על חלק מיתרת הפגומים).

אזכיר (ראו כאן בפרק 1), כי ב-IFRS אין כל בקשה לפלח את יתרת ההפרשה לפי "ספציפית" מול "קבוצתית" ואין כל בקשה לגילוי יתרת האשראי ברוטו בגינה נעשתה הפרשה ספציפית (גם בהוראות הגילוי בארה"ב אין דרישה שכזו).

נסכם, אם כך, ונאמר, כי פנינסולה:

- מצד אחד, לא נענית לבקשות הגילוי הכי בסיסיות של ה-IFRS, לפלח את יתרת הברוטו ויתרת ההפרשה לפי שלושת השלבים שמגדיר IFRS 9;

- ומצד שני, הפילוח שהיא כן נותנת לו גילוי מבוסס על אבחנה בין הפרשה ספציפית לבין הפרשה קבוצתית, שהינו פילוח שה-IFRS לא רואה בו מידע מועיל למשקיע סביר.

לאור זאת, דעתי היא כי במישור הגילוי, קיים נתק בין ה-IFRS לבין דוחות פנינסולה.

אי מתן גילוי, המבוקש ב-IFRS 7, לפילוח יתרת ההפרשה לפי CLASSES

כפי שניתן לראות לעיל, ב"טבלת הפילוח" ליום 31.12.20 (ת' 1), פנינסולה מפלחת את יתרת ההפרשה הקבוצתית לפי CLASSES המוגדרים על בסיס מבנה הבטחונות. אבל פנינסולה אינה מפלחת כנ"ל את יתרת ההפרשה הספציפית — 16,749 אלפי ש"ח.

לפיכך, לדעתי, מכל המידע שבדוח שנת 2020, אי אפשר לדעת מהי ההפרשה הכוללת (ספציפית+קבוצתית) בכל CLASS. במילים אחרות, לדעתי, פנינסולה לא נענית לבקשת הגילוי ב-IFRS 7:

- לפלח את יתרת ההפרשה לפי "קבוצות": (ראו כאן בפרק 2).

יחד עם זאת, קיימת אפשרות לחלץ פילוח חלקי לפי CLASSES ליתרה ברוטו שבגינה חושבה הפרשה ספציפית (ה-52,002K בת' 1, לעיל). וזאת מתוך נתונים המובאים בדוח תיאור עסקי התאגיד ב"טבלת הבטוחות" הבינארית הבאה:

יתרת הברוטו הכוללת של "אשראי מגובה בשיקים מוסבים של צד ג'" היא אם כך, 52.2% מיתרת הברוטו של תיק האשראי:

52.2% × 938,207K = 489,744K

יתרה זו כוללת תת-יתרה של 469,463K ש"ח, שבגינה חושבה הפרשה קבוצתית, כפי שמגלה טבלת הפילוח לעיל (ת' 1). על כן, נוכל להסיק כי בגין חובות ברוטו של 20,281K ש"ח של "אשראי מגובה בשיקים מוסבים של צד ג'" חושבה הפרשה ספציפית:

489,744K − 469,463K = 20,281K

חפרתי בדוחות והגעתי למסקנה כי פנינסולה לא מגלה את יתרת הברוטו של שאר שלושת ה-CLASSES, כך שאי אפשר לחלץ את יתרת הברוטו שבגינה חושבה הפרשה ספציפית בכל אחת משלושת קבוצות אלה. חבל.

המלצה לפנינסולה: החליפו את טבלת הפילוח שלכם בטבלה הבאה, הכוללת את הגילוי המבוקש ב-IFRS 7 בעניין CLASSES:

חולשות במדיניות החשבונאית ובשיקולי דעת חשבונאיים מהותיים בקשר עם גילוי אודות רכיבי יתרת הברוטו והכרה בהכנסה

הכשל הלוגי, לכאורה, בהגדרת אירועי כשל והשלכותיו

כזכור מפרקים קודמים, IFRS 7 מבקש, בכל לשון של בקשה, כי

הגדרת אירועי כשל נדרשת כדי לזהות את המצבים שבהם חלה עלייה משמעותית בסיכון להתרחשות אירוע כשל, כלומר כדי לזהות חובות SICR.

הנה ההגדרה של פנינסולה לאירועי כשל, המובאת תחת הכותרת "שיקולי דעת חשבונאיים מהותיים", בכל אחד מהדוחוח הכספיים לשנים 2019,2018 ו-2020:

חלקה השני של ההגדרה, "כל אינדיקציה להידרדרות בסיכון האשראי של הלווה שנתגלתה", הינו כשל לוגי, לדעתי. זאת מכיוון של פי תקן 9 (ראו כאן בפרק 1):

- "הידרדרות בסיכון האשראי" היא עלייה בסיכון להתרחשות אירוע כשל אשראי. על כן, להגדיר כשל אשראי כ"אינדיקציה להידרדרות בסיכון האשראי של הלווה שנתגלתה", זה כמו להגדיר אירוע X כגידול בסיכון שאירוע X יתרחש.

- "ישות לא יכולה להתאים את העיתוי של עלייה משמעותית בסיכון האשראי [] להגדרה הפנימית של ישות לכשל [אשראי]." אצל פנינסולה, אינדיקציה בלבד לעלייה בסיכון האשראי, משמעותית או לא משמעותית, היא עצמה מוגדרת ככשל אשראי.

ללא הסייפא, ההגדרה של פנינסולה לכשל אשראי די סטנדרטית (זיכרו כי 90 ימי פיגור זו ברירת המחדל ב-IFRS 9 להיותו של חוב בכשל אשראי):

אבל עם הסייפא , ההגדרה היא useless, לדעתי. אם הגדרה שכזו, אי אפשר לזהות חובות SICR, לדעתי. אם אי אפשר לזהות חובות SICR, אי אפשר לתת גילוי ליתרתם, כמבוקש ב-IFRS 7. נשוב לעניין זה בהמשך.

העדר התייחסות לחובות פגומים מעורר תהיות, לדעתי, בנוגע למדיניות ההכרה בהכנסות ריבית

אי מתן גילוי אודות אופן זיהוי חובות פגומים

אף לא אחד מדוחות 2018, 2019 ו-2020 נותן גילוי לאופן זיהוי "חובות פגומים", על אף בקשתו המפורשת של IFRS 7:

ראו כאן בפרק 2.

בעיקרון, פנינסולה הייתה יכולה להגיד, כמו שאומרת מימון ישיר, כי "החברה מסווגת נכס פיננסי כפגום, כאשר הלקוח נמצא במצב של כשל". אבל, לדעתי, אמירה כזו הייתה חסרת משמעות עקב הכשל הלוגי בהגדרת פניניסולה לאירועי כשל.

שום דבר לא יכול לתרץ, לדעתי, אי מתן גילוי לאופן זיהוי חובות פגומים כמצוות IFRS 7. גם אם יתרת החובות הפגומים היא אפס, קורא הדוחות צריך לדעת על בסיס מה קבעה החברה כי היא אפס.

אי מתן גילוי ליתרת החובות הפגומים

כמתואר כאן בפרק 2, IFRS 7 מבקש פילוח של יתרת הברוטו ל"שלושת השלבים", כאשר חובות "שלב 3" הם החובות הפגומים. פנינסולה אינה נותנת את הגילוי הבסיסי הזה.

תהיות אודות מדיניות ההכרה בהכנסות ריבית

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

אי היענות לבקשות הגילוי של IFRS 7 בקשר עם חובות SICR

טקסטים טכנים במועד אימוץ IFRS 9 מרמזים לכאורה על המשך הדרך

במסגרת אימוץ IFRS 9 בתחילת 2018, פנינסולה מדדה את יתרת ההפרשה ליום 1.1.2018 (יום קודם היא נמדדה לפי IAS 39). בפסקה השנייה ובפסקה השלישית בקטע הבא בדוח Q1/2108 (כאן), היא מתארת את טכניקת החישוב:

בפסקה השנייה ובחצי הראשון של הפסקה השלישית (עד למילה "לראשונה"), פנינסולה מתארת טכניקה פרוצדורלית לחישוב הפרשה בהתאם להוראות תקן 9. אין כאן כל עניין כלכלי או חשבונאי. זהו נוהל חישוב המתאים לכל מח"מ ולכל מצב. לציבור המשקיעים אין כל עניין בפרטים הטכניים האלה של חישוב ההפרשה ואין לו עניין במניע של החברה לבחור בטכניקה זו על פני טכניקה אחרת. יש לו עניין במידע אודות איכות תיק האשראי ורכיבי יתרת ההפרשה.

אז מדוע בחרה פנינסולה לפתוח את תיאור טכניקת החישוב בצירוף "מאחר ורוב הנכסים הפיננסיים של הקבוצה הינם אשראי ללקוחות שמועד הפירעון הינו במהלך 12 החודשים הקרובים"?

מוח קונספירטיבי אחד עשוי לחשוב שבצרוף "מאחר ורוב…" יש מסר: תשכחו מזה שבעתיד נגלה משהו על יתרת חובות SICR בקרב החובות שאין להם חלויות לא שוטפות.

מסר משתמע שכזה, ימשיכו המוחות הקונספירטיביים ויהרהרו, יש גם בסייפא של הקטע השלישי, "לא היה שינוי מהותי בסיכון האשראי ללקוחות שאינו שוטף". כלומר: אתם, ציבור משקיעים יקר, לא אמורים לדעת אם היה שינוי מהותי בסיכון האשראי ללקוחות שאין להם חלויות לא שוטפות.

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

אי מתן גילוי אודות אופן זיהוי חובות SICR, על אף דרישת IFRS7

כזכור (כאן בפרק 2), סעיפים 35F(a) ו-35G(a)(ii) בתקן 7 דורשים כי:

"ישות תיתן גילוי למידע שיאפשר למשתמשים בדוחות הכספיים להבין ולהעריך את האופן שבו ישות קבעה אם סיכון האשראי של מכשירים פיננסיים עלה באופן משמעותי ממועד ההכרה לראשונה…"

"ישות תיתן גילוי לבסיס של הנתונים וההנחות וטכניקות האמידה ששימש לקביעה אם סיכון האשראי של מכשירים פיננסיים עלה באופן משמעותי ממועד ההכרה לראשונה."

לדעתי, בדוחות שפנינסולה פרסמה לאורך השנים שחלפו מאז אימוץ IFRS 9 לא קיימים משפטים העשויים להיחשב כנותנים מענה לדרישות גילוי אלה ב-IFRS 7.

אי מתן גילוי ליתרת חובות SICR, על אף בקשת IFRS7

בדוח 2020, בביאור 2, "עיקרי המדיניות החשבונאית", מופיעה פסקה המתחילה בדיוק באותם המילים שבו נפתחה הפסקה השלישית בקטע הטכני מדוח 2017. זוהי פסקה העומדת בפני עצמה (הפסקה השנייה מהקטע הטכני לעיל אינה בביאור 2):

| פנינסולה, דוח 2020, ביאור 2 | תקן 9, נוסח רשמי |

| "לגבי נכסים פיננסים שאינם שוטפים – הקבוצה בוחנת בכל תאריך דוח על המצב הכספי האם חלה עליה משמעותית בסיכון האשראי של הנכס הפיננסי ממועד ההכרה בו לראשונה, על בסיס אינדיבידואלי או על בסיס קבוצתי. לשם כך, הקבוצה משווה את הסיכון להתרחשות כשל במכשיר הפיננסי במועד הדיווח עם הסיכון להתרחשות כשל במכשיר הפיננסי במועד ההכרה לראשונה, תוך הבאה בחשבון של כל מידע סביר וניתן לביסוס, כולל מידע צופה פני עתיד". | 5.5.9 "בכל מועד דיווח, ישות תעריך אם סיכון האשראי של מכשיר פיננסי עלה באופן משמעותי ממועד ההכרה לראשונה…"

[הקטעים המואפרים מימין הם קטעים בלשון התקן (סעיפים 5.5.4 ו-5.5.9]

|

פרט לפתיח, "לגבי נכסים פיננסים שאינם שוטפים", הפסקה בביאור היא פחות או יותר 'העתק הדבק' מהתקן. הפתיח הוא סטייה רבת משמעות מהתקן: על אף שתקן 9 דורש מבחן לזיהוי SICR לכל חוב, פנינסולה מצהירה במופגן כי תענה לדרישה זו רק לגבי חובות שיש להם רכיב "שאינו שוטף".

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

לאחר שהצהירה בביאור 2, כי היא "בוחנת בכל תאריך דוח על המצב הכספי האם חלה עליה משמעותית בסיכון האשראי של נכסים פיננסים שאינם שוטפים", קצת מפתיע לגלות כי פנינסולה לא נתנה גילוי כמותי, אפילו פעם אחת, ליתרת חובות SICR, בקרב החובות "שאינם שוטפים" בתיקי האשראי ליום 31.12.18, ליום 31.12.19 וליום 31.12.20.

היא גם לא נתנה גילוי כמותי, ולו פעם אחת, לסך יתרת חובות SICR בתיק האשראי כולו ליום 31.12.18, ליום 31.12.19 וליום 31.12.20.

דעתי, אם כך היא כי מאז אימצה את IFRS 9, פנינסולה לא נענתה, באף אחד מהדוחות התקופתיים, לבקשת סע' 35M ב-IFRS 7 למתן גילוי ליתרות חובות "שלב 2".

קיימות, לדעתי, אינדיקציות לכך שפנינסולה לא ממש מנסה לזהות חובות SICR

שלוש אינדיקציות קיימות, לדעתי, לכך שפנינסולה לא ממש מנסה, לכאורה, לזהות חובות SICR.

אינידיקציה ראשונה

בואו נחזור לקטע בדוח Q1/2018 שבו מספרת פנינסולה כיצד חישבה את ההפרשה ליום 1.1.2018, בהתאם לכללי IFRS 9 (ראו ת' 12 לעיל). בפסקה השלישית בקטע זה, פנינסולה מדווחת כי בדקה ומצאה שליום 1.1.2018 לא חלה עליה משמעותית בסיכון האשראי באף חוב שאינו שוטף מאז מועד ההכרה לראשונה.

זהו גילוי כמותי פוזיטיבי על יתרת SICR בקרב הרכיב הלא שוטף של תיק האשראי ביום 1.1.2018 (יתרה שווה לאפס).

פנינסולה לא נתנה גילוי כמותי מקביל ליתרות SICR בקרב תיק האשראי שאינו שוטף לא ניתן לגבי תיק האשראי ליום 31.12.2018, גם לא לגבי תיק האשראי ליום 31.12.2019 וגם לא לגבי תיק האשראי ליום 31.12.2020. זאת על אף ששיעור החלויות הלא שוטפות בתיק האשראי הלך וגדל:

אי מתן גילוי כמותי ליתרת חובות SICR בקרב "האשראי שאינו שוטף" בשלוש השנים האחרונות, על אף שגדלה משמעותית (אבסולוטית וכשיעור מהתיק), היא אינדיקציה ראשונה, לדעתי, לכך שפנינסולה לא ממש מנסה לכאורה לזהות חובות SICR.

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

פנינסולה החליפה לכאורה את מודל הדיווח לפי שלושת השלבים של ה-IFRS במודל דיווח לפי שני שלבים

בביאוריה לדוחות הכספיים, כותבת פנינסולה, כי

שם, בביאור 4א'(2), בדוח שנת 2020, ובדוחות שנתיים אחרים, תמצאו תיאור של הליך דו-שלבי לחישוב ההפרשה להפסדי אשראי:

"אירועי הכשל הינם, בין היתר, פיגור של הלווה בהחזר החוב מעל 90 יום, כניסה להליך של פירוק או כינוס נכסים וכן כל אינדיקציה להידרדרות בסיכון האשראי של הלווה שנתגלתה.

"בשלב השני, "לגבי יתרת הלקוחות שבגינם לא נעשתה הפרשה ספציפית, הקבוצה מחשבת [על בסיס קבוצתי] את שיעור [ההפסד הצפוי]…"

מהניסוח של השלב הראשון, משתמע כביכול שה-IFRS, הוא ולא אחר, "מחייב בחינה ספציפית" של חוב הנמצא בכשל אשראי. זוהי טענה המנוסחת באופן שגוי לכאורה, לדעתי. תקן 9 לא קובע כי "יש לחשב הפרשה ספציפית" בגין חובות בכשל אשראי.

חובה כזו לא עושה הגיון. כך למשל,

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

אלא שההליך הדו-שלבי הזה הוא הרבה יותר מהליך. זאת משום שעל בסיסו בנתה פנינסולה מודל דיווח דו-שלבי. כזכור, פנינסולה אינה מפלחת את יתרת הברוטו של התיק ואת יתרת ההפרשה לפי שלושת שלבי ה-IFRS. טבלת הפילוח של פנינסולה, מראה רק שתי קטגוריות הקשורות לסיכון אשראי, והן בדיוק הקטגוריות בפרוצדורת החישוב הדו-שלבית:

יתרת ה-52,002K ש"ח היא יתרת החובות "שנתגלתה בהם אינדיקציה [כלשהי] להידרדרות בסיכון האשראי". שארית יתרת החובות, 886,205K ש"ח (מפוצלת לארבע classes), היא יתרת חובות שלא נתגלתה בהם אינידיקציה כאמור.

קשר בין שלושת שלבי ה-IFRS לבין שני השלבים של פנינסולה

למען הסר ספק: יתרת החובות שבגינם מחושבת הפרשה ספציפית גבוהה מיתרת החובות הפגומים

על אלו חובות בדיוק מחשבת פנינסולה הפרשה ספציפית?

חברה המיישמת את IFRS 9 כהלכתו רשאית להגדיר כאוות נפשה באלו נסיבות היא תחשב הפרשה על בסיס ספציפי (על אף ש-IFRS 9, כמו התקינה האמריקאית החדשה, מעדיף הפרשה קבוצתית – ראו כאן בפרק 1).

הנה דוגמה, לדעתי מייצגת, מדוחות Money3 (כאן), להתייחסות "מידתית" למדידה ספציפית במסגרת מודל שלוש השלבים של ה-IFRS:

חברת האח"ב האוסטרלית מספרת כי היא מודדת הפרשה על בסיס ספציפי רק בגין חלק מהחובות הפגומים. האופן שבו מזהה MONEY3 את חובות הפגומים שבגינם תחשב הפרשה ספציפית כלל אינו מדוסקס בדוחות. ה-IFRS לא מבקש גילוי שכזה.

כמו MONEY3, גם קבוצת אחים נאוי מחשבת הפרשה ספציפית רק בגין חלק מהחובות הפגומים.

להלן אראה כי פנינסולה, בניגוד לאחים נאוי, MONEY3 וחברות אח"ב אחרות מעבר לים מודדת הפרשה על בסיס ספציפי גם בגין חובות שאינם פגומים. לשם כך, נחזור ליום 1.1.2018, מועד אימוץ IFRS9.

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

יתרת החובות שבגינם מחושבת הפרשה ספציפית גבוהה כנראה גם מסך יתרת חובות SICR ויתרת חובות פגומים

כאמור, ההליך הדו-שלבי של פנינסולה לחישוב ההפרשה מסווג את החובות לשתי קטגוריות:

- חובות שנתגלתה בהם איזשוהי "אינדיקציה להידרדרות בסיכון האשראי", לרבות "בשל אירועי כשל", שהם "בין היתר, פיגור של הלווה בהחזר החוב מעל 90 יום, כניסה להליך של פירוק או כינוס נכסים". בגין חובות אלה מחושבת הפרשה על בסיס ספציפי.

- חובות שלא נתגלתה בהם "אינדיקציה להידרדרות בסיכון האשראי".בגין חובות אלה מחושבת הפרשה על בסיס קבוצתי.

מהאמור לעיל נובע כי:

- יתרת קטגוריית החובות שבגינם מחושבת הפרשה קבוצתית אמורה להיות נמוכה מיתרת חובות "שלב 1" של ה-IFRS. זאת משום שקטגוריית החובות שבגינם מחושבת הפרשה קבוצתית כוללת אך ורק חובות שלא חוו הידרדרות כלשהי בסיכון האשראי. ואילו "שלב 1" ב-IFRS כולל גם חובות שחוו הידרדרות מסוימת בסיכון האשראי, אבל כזו שאינה מגעת כדי "הידרדרות משמעותית".

- יתרת קטגוריית החובות שבגינם מחושבת הפרשה ספציפית כוללת חובות משלושת שלבי ה-IFRS. החובות שקטגוריה זו כוללת מ"שלב 1" של ה-IFRS הם חובות שחלה בהם הידרדרות מסוימת בסיכון האשראי, אבל כזו שאינה מגעת כדי "הידרדרות משמעותית"

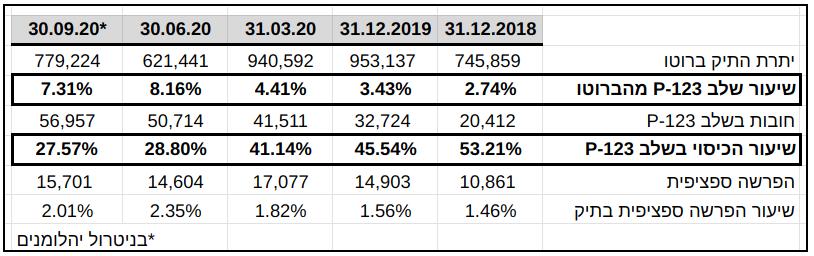

על כן, אקרא לקטוגריית החובות שבגינה חושבה הפרשה ספציפית בשם "שלב P-123" ולקטגוריית החובות שבגינה חושבה הפרשה קבוצתית" בשם "שלב P-1". הנה הקשר בין שלושת שלבי ה-IFRS לבין שני השלבים של פנינסולה, כפי שהוא עולה מתוך הטקסט של פנינסולה המתאר את המודל הדו-שלבי לחישוב ההפרשה:

מהנתונים שפנינסולה מגלה בדוחות השנתיים אודות חובות בפיגור נראה כי הקשר הזה קיים בפועל:

הוא קיים בפועל משום שיתרת החובות שבגינם חושבה הפרשה ספציפית גבוהה משמעותית מיתרת חובות בפיגור כלשהו, וקשה להעלות על הדעת שפנינסולה מזהה באופן סדיר חובות SICR בהיקפים של מיליוני שקלים שכלל אינם בפיגור.

טבלת התנועה בחשבון ההפרשה מחזקת את ההשערה כי יתרת החובות הנבחנים ספציפית גבוהה מיתרת החובות שסיכון האשראי שלהם עלה משמעותית מאז העמדתם (SICR+פגומים)

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

כלומר, הפורמט של טבלת התנועה בהפרשה מאשש את ההשערה כי בשלב P-1 אין חובות SICR ואין חובות פגומים, היינו כי שלב P-1 של פנינסולה הוא חלק משלב 1 של ה-IFRS.

אי מתן גילוי לתנועת יתרות ברוטו (ויתרות הפרשה) בין שני השלבים

כמתואר בפרק 2, חברות הנענות באופן מלא לבקשות IFRS 7 בקשר עם גילוי לתנועה בחשבון הברוטו (המסייעת להבנת התנועה בחשבון ההפרשה) מציגות גם תנועה אופקית, קרי תנועה של סכומים בין שלושת שלבי ה-IFRS. הנה למשל, טבלת התנועה בחשבון הברוטו של פרוספה האוסטרלית לשנה הפיסקלית המסתיימית ביום 30.6.2021:

כשם שבמודל שלושת השלבים של ה-IFRS, חוב עובר משלב 1 אל שלב 2, כאשר "סיכון האשראי" שלו "עלה באופן משמעותי ממועד ההכרה לראשונה (סע' 5.5.3 בתקן 9)", או במילים אחרות כאשר הסיכון שלו הידרדר באופן משמעותי, כך במודל החליפי מבית היוצר של פנינסולה, חוב עובר משלב P-1 לשלב P-123, כאשר "נתגלתה בו אינדיקציה להידרדרות בסיכון האשראי", לאו דווקא הידרדרות משמעותית. כלומר, גם במודל החליפי של פנינסולה ניתן לדבר על מעבר של חובות בין שלבים:

פנינסולה לא נותנת גילוי לתנועות משמעותיות בחשבון הברוטו.

מהנתונים הסטטים המוצגים בטבלאות הפילוח של פנינסולה, ניתן להתרשם מקיומה של תנועה נטו בלבד.כך למשל:

- במהלך רבעון 1Q20 יתרת הברוטו של התיק קטנה מ-685M ש"ח ל-657M ש"ח (לא היו מחיקות משמעותיות), בעוד שיתרת שלב P-123 גדלה מ-12M ש"ח ל-21M ש"ח. כך שברור שהייתה תנועה נטו של חובות משלב P-1 אל שלב P-123 באותו רבעון.

- במהלך רבעון השני והשלישי בשנת 2021, יתרת הברוטו של התיק גדלה בכ-28M ש"ח, בעוד שיתרת שלב P-123 קטנה בכ- 9M (רק כ-1M עקב מחיקות). כך שנראה שהייתה תנועה נטו של חובות משלב P-123 אל שלב P-1 בששת חודשים אלה.

תנועה נטו משלב סיכון גבוה לשלב סיכון נמוך עשויה להסתיר תנועת חובות משמעותית בכיוון ההפוך. כמוסבר בפרק 3, תחת הכותרת "Deterioration rate", לצורך זיהוי סימנים מוקדמים להדרדרות באיכות תיק האשראי קיימת חשיבות אנליטית לגילוי נפרד של תנועה מ"שלב 1" של ה-IFRS אל "שלב 2" של ה-IFRS. מאותה סיבה, קיימת חשיבות אנליטית לגילוי נפרד של תנועה משלב P-1 לשלב P-123 במודל הדו-שלבי של פנינסולה.

בהזדמנות זו אזכיר, כי כפי שראינו בתמונה זו לעיל, פנינסולה לא נותנת גילוי לתנועות בין שלבים בחשבון ההפרשה, כמבוקש ב-IFRS 7 (ראו כאן בפרק 2).

פנינסולה אינה מגלה כיצד היא מזהה חוב שסיכון האשראי שלו הידרדר

IFRS 9 מגדיר נקודת זמן שבה חלה עלייה משמעותית בסיכון האשראי של חוב או קבוצת חובות מאז שנוצר/ו. ובהתאם, IFRS 7 מבקש כי "ישות תיתן גילוי למידע שיאפשר למשתמשים בדוחות הכספיים להבין ולהעריך את האופן שבו ישות קבעה אם סיכון האשראי של מכשירים פיננסיים עלה באופן משמעותי ממועד ההכרה לראשונה".

כאמור, במודל הדו-שלבי של פנינסולה, מוגדרת נקודת זמן שבה מתגלה לפנינסולה "אינדיקציה [כלשהי] להידרדרות [לאו דווקא משמעותית] בסיכון האשראי" של חוב זה או אחר או קבוצת חובות זו או אחרת. אבל, פנינסולה, אינה נותנת גילוי למידע שיאפשר למשתמשים בדוחות הכספיים להבין ולהעריך את האופן שבו קבעה אם סיכון האשראי של מכשירים פיננסיים הידרדר ממועד ההכרה לראשונה.

סיכום נושא פילוח יתרת הברוטו, שאמור לסייע "למשתמשים בדוחות הכספיים להעריך את החשיפה לסיכון אשראי של ישות"

IFRS 7, סעיף 35M:

על אף בקשת IFRS 7, פנינסולה לא נותנת גילוי לאופן זיהוי חובות SICR ולאופן זיהוי חובות פגומים. אם לשפוט על פי מדיניות ההכרה בהכנסה, שלא עודכנה כנדרש עם כניסת IFRS 9 ולא עודכנה עד עצם היום הזה, יתכן והיא כלל לא מזהה חובוח פגומים. כמתואר לעיל, קיימות גם אינדיקציות לאי זיהוי חובות SICR.

פנינסולה מעולם לא פילחה בדוחות את יתרת הברוטו של התיק, כמבוקש ב-IFRS 7, לפי שלושת ה-stage-ים המוגדרים ב-IFRS 9: חובות פגומים, חובות SICR וחובות שאינם SICR.

חלף הפילוח המבוקש ב-IFRS, פנינסולה מפלחת את יתרת הברוטו של תיק האשראי לשניים: האחת: "חובות "אשר בגינם יש לחשב הפרשה ספציפית… בשל אירוע כשל … או … כל אינדיקציה להידרדרות בסיכון האשראי של הלווה שנתגלתה". האחרת: כל שאר החובות. פנינסולה אינה מגלה מה טיבן של האינדיקציות וכיצד היא מזהה אותן.

חולשות בגילוי אודות אופן מדידת ההפרשה (ואולי גם במדידה עצמה)

פנינסולה מתארת את המודל הדו-שלבי שלה לחישוב הפרשה להפסדי אשראי, כלהלן:

"בעת חישוב ההפרשה בגין הפסדי אשראי חזויים, הקבוצה בוחנת בשלב ראשון האם ישנם לקוחות אשר בגינם יש לחשב הפרשה ספציפית, וזאת בשל אירוע כשל המחייב בחינה ספציפית של הלקוח. אירועי הכשל הינם, בין היתר, פיגור של הלווה בהחזר החוב מעל 90 יום, כניסה להליך של פירוק או כינוס נכסים וכן כל אינדיקציה להידרדרות בסיכון האשראי של הלווה שנתגלתה.

"בשלב השני, לגבי יתרת הלקוחות שבגינם לא נעשתה הפרשה ספציפית, הקבוצה מחשבת את שיעור ההוצאות בגין ההפרשה להפסדי אשראי…" [ראו בהמשך כיצד]

אין סיבה כלכלית לכרוך הידרדרות בסיכון אשראי עם מדידת הפרשה על בסיס ספציפי

עלייה משמעותית בסיכון האשראי ממועד העמדת ההלוואה משקפת הפסד כלכלי, ועל כן מן הראוי שבמקביל יוכר בדוחות הכספיים הפסד חשבונאי כלשהו. וב-IFRS זה אכן קורה:

- כאשר משך החיים הנותר של ההלוואה מעל שנה, ההפרשה מתחילה להיות מחושבת לפי שיקלול הפסדי אשראי בהינתן אירועי כשל אפשריים לאורך מלוא חיי ההלוואה. זאת חלף שיקלול הפסדים בהינתן ארועי כשל אפשריים לאורך 12 חודשים בלבד. הארכת אופק החישוב תגרום להפסד חשבונאי מיידי.

- גם כאשר אורך החיים הנותר של ההלוואה קצר משנה, הידרדרות בסיכון האשראי גורמת להפסד חשבונאי. זאת משום שלפי IFRS, הידרדרות בסיכון אשראי פירושה גידול בהסתברות להתרחשות אירועי כשל, וההפרשה נמדדת כשיקלול הסתברותי של הפסדי אשראי בהינתן כשל.

קיימים מצבים ב-IFRS, שבהם העברת חוב משלב 1 לשלב 2 לא תשנה את ההפרשה בגינו, אבל היא לעולם לא תקטין אותה. כך, כאשר חוב מועבר משלב 1 לשלב 2 עקב עלייה משמעותית בסיכון שהחוב יכנס לפיגור של 90 יום, המוגדר כאירוע כשל, אבל במועד ההעברה החוב מובטח בשיעבוד ששוויו גבוה משמעותית מיתרתו, ההפרשה לא תגדל בהכרח.

זה לא מה שקורה בהכרח בחשבונאות הדו-שלבית, קבוצתית-ספציפית, של פנינסולה. במודל הדו-שלבי שלה, בנקודה שבה מתגלה אינדיקציה להידרדרות בסיכון אשראי, ההפרשה מתחילת להימדד על בסיס ספציפי חלף מדידה על בסיס קבוצתי. בהחלפה מקבוצתי לספציפי לא נשמר שום רצף: הניתוח מתחיל מחדש, טרי לגמרי עם סוגי מידע שונים מאלה המשמשים באמידת הפרשה על בסיס קבוצתי, כאשר אירועי כשל אפשריים מזוהים מחדש.

אין לכן שום ערובה ששיעור ההפרשה הספציפית בגין חוב שנתגלתה לגביו אינדיקציה להידרדרות בסיכון האשראי לא יהיה נמוך משיעור ההפרשה הקבוצתית המוכרת בגין הקבוצה לה הוא משתייך. כלומר, במודל הדו-שלבי של פנינסולה יתכן רישום רווח בגין הקטנת הפרשה על חוב שעובר משלב P-1 לשלב P-123.

הכריכה ההדוקה בין מושג ההידרדרות בסיכון האשראי לבין בחירת פרוצדורת חישוב הפרשה — קבוצתית או ספציפית — אינה קיימת ב-IFRS, לדעתי. כך, סעיפים 5.5.4-5 בתקן 9 מציינים שהאבחנה בין מדידה על בסיס ספציפי לעומת קבוצתי היא בלתי תלויה באבחנה בין מדידה לפי lifetime לעומת 12 חודשים:

"המטרה של דרישות ירידת הערך היא להכיר בהפסדי אשראי חזויים לאורך כל חיי המכשיר עבור כל המכשירים הפיננסיים שבהם חלה עלייה משמעותי ת בסיכון האשראי ממועד ההכרה לראשונה – בין אם ההערכה בוצעה על בסיס אינדיבידואלי או על בסיס קבוצתי…

אם, במועד הדיווח, סיכון האשראי של מכשיר פיננסי לא עלה באופן משמעותי ממועד ההכרה לראשונה, ישות תמדוד את ההפרשה להפסד בגין מכשיר פיננסי זה בסכום השווה להפסדי אשראי חזויים בתקופת 12 חודש".

כריכה הדוקה בין מושג ההידרדרות בסיכון האשראי לבין בחירת פרוצדורת חישוב הפרשה, קבוצתית או ספציפית, אינה קיימת, לדעתי, בדוחות חברות אח"ב הנסחרות מעב לים התיכון שסקרתי (הרשימה בפרק המבוא). ראו את הדוגמה של MONEY3 האוסטרלית, לעיל.

המודל הדו-שלבי אינו מתנה מדידה ספציפית בזמינותו של "מידע סביר וניתן לביסוס" הנדרש למדידה מהימנה על בסיס ספציפי

מה היקף המידע האיכותי הספציפי שפנינסולה יכולה לאסוף על מושך המחאה, או אפילו על לקוח שלה, שעדיין לא נמצא בהפרה.

זיכרו, מה אומר IFRS 9 (כאן, פרק 1):

ההליך הדו-שלבי של פנינסולה, כפי שהוא מתואר בביאוריה לדוחות הכספיים, אינו מתנה את המעבר לאמידה ספציפית בהיקף "המידע הסביר והניתן לביסוס" שיש באמתחתה, או "שניתן להשגה ללא עלות או מאמץ מופרזים", ביחס ללקוח ספציפי או ביחס למושך ספציפי של המחאה ספציפית שנוכתה.

להזכירכם, פנינסולה מודדת הפרשה על בסיס ספציפי גם בגין חובות שאינם בפיגור:

האם לפנינסולה יש מספיק "מידע סביר וניתן לביסוס הניתן להשגה ללא עלות או מאמץ מופרזים", הנדרש לאמידה מהימנה של ההפרשה, ביחס לחוב שעדיין אינו בפיגור, או בפיגור של פחות מ-30 יום?

הרי, מושך צד ג' של המחאה שנוכתה לא מחויב לספק לה מידע ספציפי ואין סיבה להטריד לקוחות שלא נמצאים בהפרה בבקשות לחטט בספריהם. מידע ספיציפי פומבי על לקוחות ומושכים פרטיים הוא מוגבל, מטבע הדברים.

כלומר, המעבר "הרובוטי" למדידה ספציפית של הפרשה בגין כל חוב שחלה בו הידרדרות קלה באיכות האשראי עלול להסתיים במדידה פחות מהימנה ממדידה על בסיס קבוצתי.

לדוגמה, הניחו

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

אבל, מה לעשות, המודל הדו-שלבי, מבית היוצר של פנינסולה, שהחברה מחויבת לו, מחייב את סמנכ"ל הכספים לחשב הפרשה לכל ממסר לחוד, על בסיס בדיקות ספציפיות של הלקוח והמושך. וזאת, גם אם אין לו גישה "למידע סביר וניתן לביסוס הניתן להשגה ללא עלות או מאמץ מופרזים על מנת למדוד הפסדי אשראי חזויים… על בסיס מכשיר בודד".

מבחינת ניהול תיק האשראי אין שום סיבה להשקיע "עלות או מאמץ מופרזים" כדי להשיג "מידע סביר וניתן לביסוס" הנדרש למדידה מהימנה של הפסדי אשראי חזויים "על "בסיס מכשיר בודד", שכלל אינו נמצא בהפרה. יש כנראה סיבה טובה מדוע, כפי שראינו, כאן לעיל, חברות אח"ב מעבר לים, או האחים נאוי, מודדים הפרשה על בסיס מכשיר בודד רק בגין חלק מהחובות הפגומים. הנה עוד דוגמה (פרוספה האוסטרלית, כאן):

הפרשה ספציפית בוצעה רק בגין חלק מהחובות פגומים. החלק הזה נמוך מ-30%.

האם הפרשה על בסיס ספציפי מבחינה בין 12‑month ECL לבין lifetime ECL ?

כאמור, שלב P-123, שאליו סווגו כל החובות בגינם מחשבת פנינסולה הפרשה על בסיס ספציפי, כולל גם חובות שסיכון האשראי שלהם עלה משמעותית מאז שהועמדו (שלבים 2 ו-3 ב-IFRS) וגם חובות שסיכון האשראי שלהם עלה/הידרדר אבל לא בצורה משמעותית (כלולים בשלב 1 של ה-IFRS):

כאמור לעיל, IFRS 9 קובע, כי "בין אם ההערכה בוצעה על בסיס אינדיבידואלי או על בסיס קבוצתי", ההפרשה תימדד:

- לפי lifetime ECL עבור כל המכשירים הפיננסיים שבהם חלה עלייה משמעותית בסיכון האשראי ממועד ההכרה לראשונה;

- ולפי 12‑month ECL עבור כל המכשירים הפיננסיים שבהם לא חלה עלייה משמעותית בסיכון האשראי ממועד ההכרה לראשונה.

אבל, כפי שהראיתי לעיל, כאן, קיימות שלוש אינדיקציות — שלא אחזור עליהן כאן — לכך שפנינסולה אינה מזהה חובות שבהם חלה עלייה משמעותית בסיכון האשראי ממועד ההכרה לראשונה.

וכפי שראינו, כאן לעיל, השורה הייעודית בטבלת התנועה בחשבון ההפרשה שמציגה פנינסולה פעם בשנה (מספר חברות אח"ב תל אביביות אחרות כל רבעון), שכותרתה "סכומים שנמדדו בסכום השווה להפסדי האשראי החזויים בתקופת 12 חודש", מתייחסת רק למדידה על בסיס קבוצתי. מכאן עולה, במשתמע, כי מאז אימוץ IFRS 9, פנינסולה לא מדדה הפרשה ספציפית בגין חוב שאורך חייו הנותר גבוה מ-12 חודש "בסכום השווה להפסדי האשראי החזויים בתקופת 12 חודש".

מכיוון שלא סביר שבכל החובות עם אורך חיים מעל שנה, שפנינסולה מודדת בגינם הפרשה ספציפית על אף שהם בפיגור נמוך מ-30 יום, חלה עלייה משמעותית בסיכון האשראי, מסקנה סבירה היא כי בשלב P-123, מדידת ההפרשה הספציפית מביאה בחשבון כשלי אשראי אפשריים לכל אורך חייו הספציפיים של החוב, בלי קשר אם הייתה או לא הייתה עלייה משמעותית בסיכון האשראי שלו.

אם אכן זה המצב — וכמובן אי אפשר לדעת מבחוץ — סכום ההפרשה המוכר שמרני מדי.

עדכון 1/3/21: במחשבה שנייה, יש גם מצב למדידת חסר. קיימת סבירות שמדידה ספציפית של חוב שסיכון האשראי שלו עלה קלות תוביל למסקנה נכונה כי ההפרשה הספציפית היא אפס. כמוסבר בהרחבה בסקירה זו אודות מלרן

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

למעשה, המספרים שראינו לעיל בקשר עם אימוץ IFRS מעלים חשש כי כך היה ביום 1.1.2018. יתרת ההפרשה הספציפית לאותו יום, 8,682 אלפי ש"ח, התייחסה יום קודם לחובות ברוטו פגומים ספציפית, כמשמעותם ב-IAS 39 — שהיא פחות או יותר משמעותם של חובות פגומים עקב סיכון אשראי ב-IFRS 9 — בסך של 14,545 אלפי ש"ח, אבל ב-1.1.2018 היא התייחסה לפתע לחובות בסך 20,862 אלפי ש"ח. קיימת אפשרות סבירה, לדעתי, כי ההפרש בין 20,982K לבין 14,545K מתייחס לחובות שלא נרשמה בגינם הפרשה — לא ספציפית ולא קבוצתית, ולדעתי זו טעות, כמוסבר בסקירה אודות מלרן

{kind=link}

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

בעיות לכאוריות באופן אמידת "שיעור הפסד צפוי" לצורך מדידת הפרשה קבוצתית

כזכור, בשלב השני במודל הדו-שלבי לחישוב ההפרשה, פנינסולה מחשבת "שיעור הפסד צפוי" בגין "יתרת הלקוחות שבגינם לא נעשתה הפרשה ספציפית":

לדעתי יש מספר בעיות באופן אמידת "שיעור הפסד צפוי", כפי שהוא מתואר בדוחות פנינסולה.

בעיה לכאורית ראשונה – אופן השימוש במידע הסטורי

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

בעיה לכאורית שניה – הצמדה במקום עדכון סדיר

תחום "הלוואות מגובות בבטוחות" כולל, בין השאר את שתי ה-CLASSES הבאות: האחת, קבוצת "הלוואות מגובות נדלן ו/או ציוד". האחרת, קבוצת "העמדת הלוואות", שבה הבטחונות פחות איכותיים: "ערבות אישית", או "ערבות צד ג'", או "פקדונות כספיים" או "שעבוד מיטלטלין".

בדוח שנת 2019, כמו גם בדוח שנת 2018, ציינה פנינסולה ביחס לחישוב שיעורי ההפרשה הקבוצתית, כי:

"לגבי אשראי ללקוחות לזמן ארוך (לקוחות בקבוצה ג'), אשר רובם שייכים לקבוצה

של האשראי המגובה בביטחונות קשיחים [נדלן או ציוד] … שיעור ההפרשה בו משתמשת החברה בעבור קבוצה זו הוא מחצית משיעור ההפרשה שחושב בקבוצת האשראי המגובה בשיקים עצמיים של הלקוח (לקוחות בקבוצה א') [טעות הגהה, לדעתי, הכוונה לקבוצת "העמדת הלוואות שהיא קבוצה א'] מאחר וההנהלת [טעות הגהה במקור] הקבוצה סבורה כי המאפיין של עסקאות אלה דומה באופיין לקבוצה זו, אך עם סיכון אשראי נמוך משמעותית כתוצאה מסוג הביטחונות".

ואכן, עד ליום 31.12.2019, שיעור ההפסד הצפוי בקבוצת הלוואות מגובות נדלן/ציוד היה בדיוק מחצית משיעור ההפסד הצפוי בקבוצת העמדת הלוואות כנגד בטחונות פחות איכותיים (אין גילוי לנתונים רבעוניים בשנים 2018 ו-2019):

הקיבוע המכני של שיעור ההפסד הצפוי בקבוצה אחת למחצית שיעור ההפסד הצפוי הנאמד בקבוצה אחרת עומד, לדעתי, בניגוד להוראות IFRS 9, וספציפית בניגוד לסייפא של סעיף B5.5.52:

שימו לב שב-31.3.2020, כאשר הוסר הקיבוע, היחס בין שני שיעורי ההפרשה קפץ מיידית מפי שתיים לפי 40(!) ובסוף 2020 כבר הגיע לפי 100! הצניחה בשיעור ההפסד בהלוואות מגובות נדלן/ציוד ברבעון קורונה הראשון, בשיא אי הוודאות, מ-15bps ל-1bps, עשויה להעיד כי לקיבוע לא היה בסיס כלכלי של ממש.

בעיה לכאורית שלישית – גילוי אודות אופן השימוש במידע צופה פני עתיד

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

מחיקות, מודיפיקציות, בטחונות

גילוי על מדיניות מחיקות

לדעתי, המקום היחיד בדוחות שבו פנינסולה מתייחסת למדיניות מחיקות הוא מתחת לטבלת ההתאמה בין יתרת הפתיחה לבין יתרת הסגירה של ההפרשה להפסד (הטבלה נדרשת בסעיף 35ח בתקן 7):

הנה הטבלה לשנת 2019 (בחלקה):

נראה לי כי פנינסולה לא נענית לבקשת הגילוי הבאה ב-IFRS 7 (כאן בפרק 2):

פנינסולה לא נותנת גילוי ל"סימנים". להמחשת גילוי כנ"ל, ראו למשל את הגילוי של פרוספה בדוח 2020:

תבנית המחיקות בפועל ונתוני גיול מרמזים על שיהוי משמעותי לכאורה בביצוע מחיקות

זיהוי סימנים קונקרטים לכך שאין ציפייה, או ציפייה סבירה, לגבייה של סכום זה או אחר מסייע ביישום עקבי של מדיניות המחיקות.

כאשר המדיניות אינה מיושמת בצורה עקבית, יחסים פיננסים מקובלים, כגון שיעור הכיסוי מתעוותים (כאן בפרק 1 וכאן בפרק 3).

מבט חטוף בנתונים בטבלת התנועה בהפרשה בשנת 2019 (ת' 18) מגלה כי היחס המכונה allowance exhaustion rate גבוה באופן חריג. יתרת ההפרשה לתחילת 2019 הייתה כמעט פי 20 מהמחיקות בשנת 2019.

הסיבה לגובה החריג מתגלה, ככל הנראה, בנתוני הגיול שפנינסולה מביאה בדוח תאור עסקי התאגיד:

כ-14 מיליון ש"ח בפיגור של מעל שנה מהווים אינדיקציה לאי מחיקת חובות ישנים, שמן הסתם שיעור ההפרשה הספציפית עליהם מתקרב ל-100%.

ב-15 ביולי 2020, פניתי במייל למנכ"ל החברה שבו הראיתי לו כי יחס ה-exhaustion אצל פנינסולה חריג מאד בהשוואה לחברות אח"ב אחרות, עובדה שאולי מעידה כי פנינסולה מוחקת "לאט" יותר משאר החברות בענף:

במקרה או שלא במקרה, בעקבות הפנייה קפץ סך המחיקות בשנת 2020 לכ-5.3 מיליון ש"ח, פי 14 בהשוואה לממוצע השנתי ב-2019 ו-2018, כ-0.4 מיליון ש"ח. פנינסולה לא נותנת גילוי לסך המחיקות ברבעון, כך שאיני יודע בוודאות אם סך המחיקות קפץ כבר בדוחות הרבעון השני, שפורסם כחודש לאחר פנייתי. אבל אני יכול להעריך. כמוסבר כאן בפרק 1, הקשר בין הוצאה בגין הפסדי אשראי על פני דוח רוו"ה לבין מחיקות הוא פחות או יותר כדלקמן:

החישוב הבא מראה בבירור מחיקות בהיקף חריג ברבעון השני (פעילות היהלומנים נכנסתה לדוחות ביום 30.9.2020, ואני לא בטוח אם ה-262 שבטבלה נרשמו כנגד דוח רוו"ה. לא מהותי למסקנות):

בעקבות המחיקה ברבעון השני, חובות בפיגור מעל שנה ליום 31.12.2020 צנחו לכ-11.1 מיליון ש"ח בהשוואה ל-14.3 מיליון ש"ח שנה קודם.

אבל, רגע. לאור מחיקת 5.3 מיליון ש"ח חובות בדוח 2020 — היקף מחיקות חריג בהיסטוריה של פנינסולה כחברה ציבורית — האם לא מתעורר הצורך להיענות להוראת הגילוי הבאה -IFRS 7 (כאן, פרק 2):

פנינסולה לא מגלה כמה מתוך ה-5.3 מיליון ש"ח שמחקה ב-2020, עדיין כפוף לפעילות אכיפה.

אגב, כדי לאמוד את המחיקות הרבעוניות, רציתי להיעזר בטבלה הבאה בדוח 2020 (כאן בעמוד 115 במניין עמודי pdf), שתקנות ניירות ערך מחייבות את הכללתה בדוח שנתי:

במהרה התברר לי כי עבור רבעון אחד מתוך שלושת הראשונים מתהדר במספרים לא לו ומכאן שגם בעמודת הרבעון הרביעי מוצגים מספרים שאינם של הרבעון הרביעי. מן הסתם יש משקיעים מן הציבור המלקטים נתונים על הרבעון הרביעי מהטבלה הזו ועל כן על פנינסולה לשקול ברצינות את הצורך בפרסום דוח מתקן.

קשר בין הוצאה בגין הפסדי אשראי בדוח רוו"ה לבין נתונים בטבלת ההתאמה של חשבון ההפרשה

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

גילוי על מודיפיקציות

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

בטחונות

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

סיכום — המודל הדו-שלבי של פנינסולה אינו תחליף ראוי לכללי IFRS 7&9, לדעתי

לדעתי, חברת אח"ב,

- שאינה נותנת גילוי ליתרת חובות פגומים וליתרת ההפרשה להפסדי אשראי שהוכרה בגינם,

- ושאינה נותנת ליתרת חובות שחלה בהם עלייה משמעותית בסיכון אשראי מאז שהועמדה, וליתרת ההפרשה להפסדי אשראי שהוכרה בגינם,

היא חברה שאינה מיישמת כהלכה את הוראות IFRS 7&9.

הנתונים בטבלת פילוח יתרת הברוטו ויתרת ההפרשה, להלן, שפנינסולה מפרסמת מדי רבעון משקפים מודל דיווח דו-שלבי השונה מהותית, לדעתי, מהמודל התלת-שלבי הקבוע ב-IFRS.

אם פניניסולה חושבת שהמידע המופק מהמודל הדו-שלבי שיצרה חשוב למשקיע סביר, היא יכולה לתת אותו בנוסף למידע המבוקש ב-IFRS אבל לא במקומו.

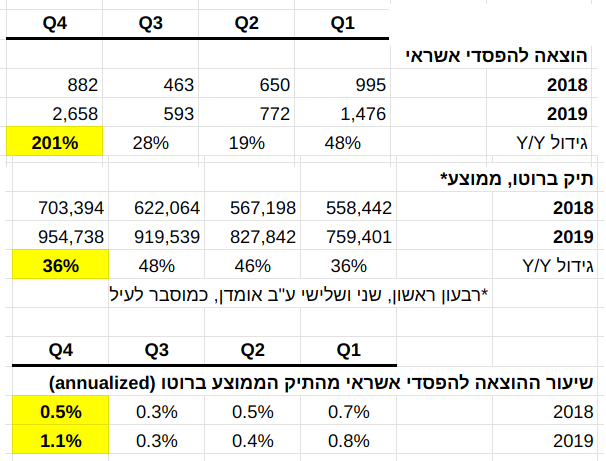

איכות הסברי ההנהלה לשינויים ביתרת ההפרשה ולשינויים בהוצאות להפסדי אשראי

כאמור (כאן בפרק 1), בדוח מחודש מאי 2020, ווליובייס זיהתה כי ברבעון הרביעי של 2019 חל גידול חריג בשיעור ההוצאה להפסדי אשראי מממוצע תיק האשראי אצל מספר חברות אח"ב תל אביביות, ובמיוחד אצל פנינסולה והאחים נאוי:

הדוח של ווליובייס אינו מצביע על סיבות אפשריות לזינוק בשיעור האמור ב-4Q19 בהשוואה לרבעון שקדם לו, 3Q19 — זינוק של כ-200% אצל פנינסולה.

זינוק שכזה בוודאי הזניק את שיעור ההוצאה בשנת 2019 לעומת 2018. אכן, כן:

ההוצאה בגין הפסדי אשראי זינקה בכ-80% והיקף התיק רק ב-30%. הנה ההסבר של פנינסולה, בדוח הדירקטוריון, לגידול בהוצאה:

ההסבר הזה שגוי בעליל, לדעתי, מהסיבה ש: 84%>30%.

די להביט בנתונים הבאים כדי להבין שגורם מרכזי לגידול בהוצאה להפסדי אשראי הוא גידול ביחס הכיסוי בשנת 2019 לאחר קיטונו בשנת 2018:

ואם ניישם את הניתוח הכמותי המקובל מעבר לים — שהוסבר בפרק 3, כאן — נגלה, לא להפתעתנו, כי שינויים ביחס הסיכון אחראיים לכ-75% מהגידול בהוצאה בגין הפסדי אשראי:

על כן, לדעתי, טענתה של פנינסולה בדוח הדירקטוריון כי עיקר הגידול בהוצאה בהוצאה להפסדי אשראי בשנת 2019 נובע מצמיחה "בהיקף פעילות החברה", שגויה.

בניגוד לחברות אחרות (כמו נאוי, למשל), דוח 2019 של פנינסולה לא דן ומנתח שינויים ברבעון רביעי 2019 לעומת הרבעון המקביל אשתקד, קרי רביעי 2018. בחיפוש אחר סיבות לזינוק בשיעור ההוצאה להפסדי אשראי מממוצע תיק האשראי ברוטו ב-4Q19, כדאי לבדוק אם הוא היה גם בהשוואה ל-4Q18, ולא רק בהשוואה לרבעון שלפניו, כפי שזיהו בווליובייס.

להלן החישובים שלי. מכיוון שבדוחות הרבעונים בשנים 2018 ו-2019 פנינסולה נתנה גילוי רק ליתרת האשראי נטו, מבלי לגלות את יתרות הברוטו ויתרות ההפרשה, הנחתי שהגידול הרבעוני בהפרשה פרופורציונלי להוצאה הרבעונית להפסדי אשראי. בהינתן שהמחיקות בשנים אלה היו מינימליות, זו הנחה סבירה:

הנה הנתונים המראים כיצד אמדתי את יתרת ההפרשה ביום האחרון של תקופות ביניים:

שיעור ההוצאה להפסדי אשראי ביחס להיקף התיק ב-Q4/19 היה אם כך למעלה מכפול מאשר ברבעון המקביל ב-2018, וברור כי הזינוק הזה הזניק את שיעור ההוצאה לשנת 2019 כולה בהשוואה לשנת 2018.

פנינסולה לא נתנה הסבר לזינוק ביחס האמור ברבעון הרביעי של 2019. כך שהשאלה הבאה נותרה פתוחה: האם ההוצאה להפסדי אשראי ברבעון זה, שהסתיים ב-31.12.2019, הושפעה בצורה זו או אחרת מכך שלאחר תאריך המאזן, אך לפני פרסום הדוחות, "הכריז ארגון הבריאות העולמי, ביום 11 במרס 2020, על התפרצות נגיף הקורונה כמגיפה עולמית", כמסופר בעמוד 35 בדוח 2019 של פנינסולה. אם כן, אז, לדעתי, יתכן שזה לא עקבי עם כללי חשבונאות מקובלים. ראו (כאן בפרק 1).

על אף שבדוח רבעון זה כתבה פנינסולה כי "ההשפעה של התפשטות נגיף הקורונה השפיעה על האומדן של ההפרשה להפסדי אשראי", ועל אף שברבעון זה ההוצאה בגין הפסדי אשראי גדלה בכ-76% בהשוואה לרבעון המקביל ב-2019 לעומת גידול של כ-22% בלבד בהיקף תיק האשראי, פנינסולה "הסבירה" בדוח הדירקטוריון כי הסיבה לגידול בהוצאה היא הגידול בהיקף הפעילות (!!!):

זוהי טעות מושגית, לדעתי. מדוע? כי ברבעון הראשון 2020 היקף התיק קטן ואילו ברבעון המקביל ב-2019 היקף התיק גדל.

כלומר, ב-1Q20 פקטור היקף התיק הקטין את ההוצאה וב-1Q19 הוא הגדיל את ההוצאה ולכן ההפרש בין השפעת פקטור זה על ההוצאה ב-1Q20 לבין השפעתו ברבעון המקביל אשתקד חייב להיות שלילי:

רלבנטית לעניין הסוגייה אם ההוצאה להפסדי אשראי ברבעון רביעי 2019 הושפעה מהקורונה שפרצה לחיינו לאחר תאריך המאזן, היא העובדה כי שיעור ההוצאה להפסדי אשראי מהתיק ברוטו קפץ משמעותית ב-4Q19, אבל לא קפץ ברבעון קרורונה הראשון, 1Q20. הוא אפילו קצת ירד (מ-1.11% ל-1.10%) וברבעון לאחר מכן צנח (ל-0.82%):

לדעתי, המספרים לעיל מצביעים לכאורה כי חלק מהגידול בהפרשה ברבעון 4Q19, כבר שיקף חשש מהשפעת הקורונה שפרצה לאחר מועד המאזן, אך לפני פרסום תוצאות הרבעון.

העדר זינוק בשיעור האמור ברבעון קורונה הראשון אצל פנינסולה בולט על רקע זינוקו ברבעון זה בדוחות בנקים, כמו למשל בתיק המסחרי של הבינלאומי:

או בתיק הכולל של דיסקונט:

החיפוש אחר הסיבות לקפיצת שיעור ההוצאה בגין הפסדי אשראי דווקא ברבעון טרום קורונה האחרון ימשיך עוד רגע קט…

כזכור, סעיף 35ט ב-IFRS 7 ( כאן בפרק 2) קובע כי:

בהפרשה להפסד. המידע… יכלול מידע כמותי ואיכותי רלוונטי".

להמחשת הסבר באמצעות מידע כמותי, הביטו בתנועות ברוטו אצל GOEASY הקנדית בשני רבעוני קורונה הראשונים:

ביו היתר, המספרים מראים כי ברבעון 1Q20, סך החובות שהועברו משלב 1 אל שלב 2 (89 מיליון) היה גבוה מהתנועה לכיוון ההפוך (58 מיליון). תנועה זו משקפת את החשש שהיה במרץ 2020 מהשפעה שלילית של הקורונה על סיכוני גבייה. תנועת ברוטו כזו מעלה את ההפרשה.

ברבעון השני, כמו שקרה בישראל, התברר כי החשש ברבעון הראשון היה מופרז והתנועה נטו הייתה משלב 2 אל שלב 1: 77 מ' משלב 2 אל שלב 1 ורק 66 מ' בכיוון ההפוך). אבל מנגד, באותו רבעון שני, כפי שניתן לראות בטבלת התנועה בהפרשה, עלייה בשיעור הכיסוי בקבוצת חובות SICR, מ-32% בתחילתו ל-35.4% בסיומו, פעלה להעלאת ההפרשה:

הגידול בשיעור הכיסוי בקרב חובות ה-SICR ברבעון השני עושה הגיון ככל שהחובות שנכנסו לקבוצה זו ברבעון השני נכנסו בגלל השפעת הקורונה על הההסתברות להתרחשות אירוע כשל והקורונה גם הגדילה את הצפי להפסד בהינתן כשל, בהשוואה לתקופות קודמות.

פנינסולה, כזכור, אמנם אינה מפלחת את תיק האשראי שלה לשלושת השלבים של IFRS 9, אבל היא מפלחת אותו לשני שלבים, כאשר השלב השני, לדעתי שהוסברה לעיל, מכיל חובות מכל שלושת ה-stage-ים של IFRS 9 (אני מכנה אותו P-123) ואילו השלב הראשון כולל את החובות בקצה "הטוב יותר" של stage 1 (אני מכנה אותו P-1).

ביום 31.12.2019 יתרת הברוטו בקטגורייה P-123 היא 32,824K ש"ח ובקטגוריה P-1 היא 920,413K ש"ח:

אם למשל פנינסולה הייתה מחליטה, סמוך לפני פרסום דוחות 2019, להעביר חוב של 1,000 שקל המשוייך לקבוצת "העמדת הלוואות", שבגינו קיימת הפרשה של 0.3%, כלומר 30 שקל, לקטגוריית P-123, עקב הדרדרות בסיכון אשראי, אזי יתרת ההפרשה, כמו גם ההוצאה בגין הפסדי אשראי, הייתה גדלה משמעותית שהרי יחס הכיסוי בקטגוריית P-123 הוא 45%.

במודל הדיווח הדו-שלבי הייחודי לפנינסולה, קיים אם כך מושג של תנועת חובות בין שלבים, בהתאם לשינויים בסיכון האשראי שלהם (ראו גם

כאן לעיל):

אבל, פנינסולה לא מגלה את התנועה בין השלבים. כל מה שניתן לנתח מהגילוי הכמותי שניתן בדוחות הוא את שיעור חובות שלב P-123 בתיק האשראי. כפי שהסברתי בפרק 3, תחת הכותרה Deterioration rate, מידע על תנועה בין שלבים עשוי להיות חשוב למשקיע סביר. בוודאי שבשנת הקורונה.

אז אנחנו עדיין מחפשים תאוריה שתסביר את הקפיצה בשיעור ההוצאה להפסדי אשראי ברבעון טרום קורונה האחרון, 4Q19.

הטבלה הבאה מציגה את יתרת ההפרשה הספציפית כמכפלה טלסקופית של יתרת הברוטו בשיעור החובות בגינם בוצעה הפרשה ספציפית (שלב P-123) ובשיעור הכיסוי בקרב חובות שסווגו לשלב P-123.

למרבה הצער, בשלושת הרבעונים הראשונים שנת 2019, פנינסולה לא גילתה שום נתון וחצי נתון אודות יתרת ההפרשה, אפילו לא את סכומה הכולל — וזאת הסיבה שבטבלה אין עמודות לרבעוני 2019.

בטבלה רואים קפיצה בסכום האבסולוטי של חובות "בגינם נעשתה הפרשה ספציפית", קרי בקטגוריית P-123, וגם בשיעור הקטגוריה מכלל החובות, בסוף רבעון רביעי 2020 בהשוואה לסוף רבעון רביעי 2019. לצורך העניין, נניח שהקפיצה הייתה גם בהשוואה לרבעון ראשון שני, ושלישי של 2019.

כיוון שאשראי חדש תמיד נרשם כחוב בשלב P-1, המשמעות של גידול אבסולוטי ביתרת שלב P-123 הוא מעבר של חובות משלב P-1 אל P-123. ברבעון שני 2020, מעבר כנ"ל היה גבוה יותר מהמוצג בטבלה, מכיוון שכ-4 מיליון ש"ח שנמחקו ברבעון זה נמחקו מתוך חובות שלב P-123.

במקביל לגידול האבסולוטי ביתרה ברוטו של שלב P-123, יחס הכיסוי בשלב זה קטן. אמנם, ברבעון שני ושלישי חלק ניכר מהצניחה בשיעור הכיסוי בשלב P-123 היא טכנית, מפאת המחיקה הגדולה, אבל גם בנטרול השפעת המחיקה, שיעור הכיסוי ירד משמעותית ברבעון השני והשלישי בהשוואה לרבעוני טרום-קורונה.

על כן, יתכן כי הדרך של פנינסולה להתמודד עם אי הוודאות סביב הקורונה הייתה להעביר חובות יחסים טובים לשלב P-123, שבתקופה רגילה היו נשארים בקטגוריית P-1, ועל כן שיעור הכיסוי בקטגורית P-123 ירד כאשר שיעור P-123 באוכלוסיה עלה. כמוסבר בפרק 3, כאן בחלק 2.1, מצב דומה נצפה בבנקים אנגלים בקשר עם נדידת חובות משלב 1 על שלב 2 בימי קורונה.

הגידול בהפרשה הספציפית ב-4Q19, הנובע מהעברת חובות משלב P-1 לשלב P-123 ברבעון זה, עשוי להסביר את הגידול בשיעור ההוצאה ברבעון זה.

למעשה, הפער בין יתרת חובות בשלב P-123 לבין חובות בפיגור, כפי שניתן לראות בטבלה הבאה נותן אינדיקציה לתנועה ערה חריגה של חובות שאינם בפיגור משלב P-1 אל שלב P-123 ברבעון רביעי 2019:

אבל למה הייתה העברה משמעותית כנ"ל של חובות דווקא ברבעון טרום-קורונה האחרון?

כפי שהסברתי כאן בפרק 1, הקורונה לא הייתה אמורה להשפיע על מספרי הרבעון הרביעי של 2019, על אף שפרצה לפני פרסום התוצאות לרבעון זה — אבל לאחר שהוא הסתיים.

באותו מייל לפנינסולה מ-15 ביולי 2020, שבו תהיתי אם החברה מתמהמהת בביצוע מחיקות, הערתי גם כי ההסברים בדוחות הדירקטוריון לגידול בהוצאות בגין הפסדי אשראי בדוח רבעון ראשון 2020 (בהשוואה ל-1Q19) ולגידול בהוצאות בשנת 2019 (בהשואה ל-FY18) שגויים, לכאורה. בעקבות הפנייה, הוחלף ההסבר "גידול בהיקף פעילות החברה" בהסבר הבא:

פנינסולה עושה כאן שימוש במונח "הפרשה כללית", שלא נמצא בשום מקום בדוח רבעון שני 2020, ולדעתי אינו נמצא באף דוח תקופתי עובר לדוח רבעוני זה. זכויות היוצרים על המונח "הפרשה כללית" שייכות לאחים נאוי (כאן בפרק 1). אפשר להבין מהניסוח כאן, כי ב"הפרשה כללית" פנינסולה מתכוונת כאן להפרשה קבוצתית (בשלב P-1). לדעתי, עצם השימוש כאן, בדוח הדירקטוריון במילה "כללית", שאינו מופיע בדוחות הכספיים שאותם דוח הדירקטוריון מתיימר להסביר, מעיד כי ההסבר המובא כאן נעשה כדי לצאת ידי חובה לכאורה.

לגופו של עניין, ההסבר של פנינסולה לגידול בהוצאה לקוי, לדעתי, מכמה סיבות:

ראשונה: טענת הקיטון בהפרשה הכללית, קרי ההפרשה הקבוצתית:

כשהנהלת פנינסולה כותבת "קיטון" לאיזה תקופה היא מתכוונת? צריך להגדיר את התקופה במפורש. כי למשל, "בתקופה של שישה חודשים שהסתיימה ביום 30 ביוני 2020", היה קיטון דרסטי גם בהיקף התיק הכולל, וגם בהיקף קטגוריית P-1, ש"ההפרשה הכללית-קבוצתית" מתייחסת רק אליו, אבל בהפרשה הכללית נרשם דווקא גידול (!!!), מ-1,291K ש"ח ל-1,292K ש"ח:

הביטו למשל בקבוצת "שיקים מוסבים של צד ג'". "בתקופה של שישה חודשים שהסתיימה ביום 30 ביוני 2020", היקף קבוצה זו בקטגוריית P-1 נחתך בכחצי, אבל יתרת ההפרשה בגינו נסקה בכ-28%, כי יחס הכיסוי בקבוצה זו למעלה מהוכפל בתקופה זו. לטעמי, הסבר כנ"ל, הקובע במשתמע כי שינוי ביתרת ההפרשה היא "תוצאה" רק של "הקיטון בתיק האשראי" ולא גם של שינוי ביחס הכיסוי הוא הסבר שגוי מבחינה מושגית.

על אף שאין גילוי ליתרת "ההפרשה הכללית" ביום 30.6.2019, כל אמידה שלה תוביל למסקנה כי היא נמוכה מהיתרה ביום 30.6.2020. אז לאיזו תקופה מתייחס "הקיטון בהפרשה הכללית" בהסברי ההנהלה?

שנייה: אין התייחסות למחיקות. הביטו במשוואת הבסיס להוצאה בגין הפסדי אשראי (הוצאה = מחיקות + שינוי בהפרשה):

איך אפשר לנתח את השינוי בהוצאה מבלי להתייחס להיקף מחיקות חריג במיוחד במחצית הראשונה של 2020?

שלישית: ההתייחסות "הפשטנית" לגידול בהפרשה הספציפית, כלומר לגידול בהפרשה בשלב P-123:

הסבר משמעותי הרבה יותר היה מתייחס לגורמים לשינוי בהפרשה בשלב P-123, כלומר האם הגידול נובע ממעבר לקוחות משלב P-1 או מגידול בשיעור הכיסוי בשלב P-123 (או שילוב שלהם). אנחנו כבר יודעים את התשובה. הנהלת פנינסולה, בשעה שכתבה את דוח הדירקטוריון (1) ידעה כי הגורם היחיד הוא מגמת מעבר של חובות ברוטו משלב P-1 אל שלב P-123, ו-(2) אמורה הייתה לדעת כי IFRS 7 מבקש כי "ישות תספק הסבר על האופן שבו שינויים משמעותיים בערך בספרים ברוטו של מכשירים פיננסיים במהלך התקופה תרמו לשינויים בהפרשה". ובכל זאת היא לא ציינה שמעבר חובות ברוטו בהיקף משמעותי משלב P-1 אל שלב P-123 "תרם לשינוי בהפרשה" הספציפית והכוללת.

נודה על האמת, כשדו"ח 2Q20 (רבעון קורונה השני) פורסם, משקיעים לא התעניינו בניתוח התוצאות שלו בהשוואה לרבעון המקביל בשנת 2019. הם התעניינו בהשוואה לרבעון הקודם (רבעון קורונה הראשון), כלומר בהסבר מדוע ירד בחדות שיעור ההוצאה בגין הפסדי אשראי מ-1.10% ל-0.82% (ראו ת' 41 לעיל). לדעתי, פנינסולה לא התייחסה לירידה זו בדוח הרבעוני וגם לא במצגת שהעלתה למאיה. אבל התעלמות מהשוואה לרבעון עוקב קודם, גם כאשר יש בה עניין מיוחד, היא בעיה כלל עולמית, לעיתים גם בקרב בנקים גדולים.

כמו דוחות פנינסולה, גם דוחות של מוסדות אשראי רבים בישראל הראו צניחה בשיעור ההוצאה ברבעון השני 2020, שלוותה בגידול ביחס הכיסוי (למשל דיסקונט כפי שנראה בת' 51 לעיל). במוסבר בחלקו האחרון של פרק 3, התופעה נובעת ממה שהתברר בדיעבד כיתרת הפרשה גבוהה מדי ביום 31.3.2020. אבל, כזכור, מה שמייחד את דוחות פנינסולה, ומספר דוחות של חברות אח"ב אחרות, הוא כי חלק ניכר מההפרשה העודפת הוכר ברבעון Q4/19, ולא ברבעון Q1/20 שבו פרצה הקורונה.

כפי שראינו בהקדמה לעיל, בדוח תאור עסקי התאגיד פנינסולה מציגה טבלה שכותרתה "התפלגות לקוחות לפי סוגי הבטוחות שמועמדות להבטחת פירעון האשראי", שבה היא מפלגת את יתרת הברוטו של תיק האשראי לשניים: לאשראי שהועמד כנגד "ממסרים דחויים עליהם חתום צד ג'" ול"הלוואות מגובות בבטוחות".

כפי שאפשר לראות בטבלאות הפילוח, עד רכישת תיק היהלומנים ב-30.9.20, פלג ההלוואות כלל שתי קבוצות במובן CLASSES: האחת, קבוצת "הלוואות מגובות נדלן ו/או ציוד". האחרת, קבוצת "העמדת הלוואות", שבה הבטחונות הן "ערבות אישית", או "ערבות צד ג'", או "פקדונות כספיים" או "שעבוד מיטלטלין".

כמוסבר בהקדמה, קורא הדוחות אינו יכול לדעת מהי יתרת הברוטו של כל אחת מהקבוצות הללו, משום שטבלת הפילוח (א) מגלה רק את יתרת הברוטו שבגינה חושבה הפרשה קבוצתית ו-(ב) מערבבת את כל יתרות הברוטו של הקבוצות השונות שבגינן חושבה הפרשה ספציפית.

ממכלול הנתונים שבדוחות, ניתן להגיע למסקנה ברורה, לדעתי, כי הפלג שגרם לגידול בשיעור שלב P-123 (קטגוריית ההלוואות שחושבה בגינם הפרשה ספציפית) ברבעון טרום-קורונה האחרון, 4Q19, הוא פלג "הלוואות מגובות בבטוחות":

כפי שניתן לראות, ביום 31.12.2019, לפני פרוץ הקורנה, שיעור "ההלאוות המגובות" המסווגות לשלב P-123 קפץ משמעותית בהשוואה ל-31.12.2018. מהנתונים די ברור שמקור הקפיצה היא קבוצת ההלוואות שאינן מגובות בנדלן/ציוד, משום ש-(1) במקביל קפץ שיעור ההפסד הצפוי בקבוצה זו ב-50% (הקפיצה בשיעור ההפסד בהלוואות מגובות נדלן/ציוד הוא מכני עקב הקיבוע, וברבעון לאחר מכן הוא צונח) ו-(2) הקפיצה נתנה את האות לשתי מגמות בקבוצת החובות שאינן מגובות בנדלן/ציוד: ירידה מתמשכת ביתרת ההלוואות בשלב P-1 ועלייה מתמשכת בשיעור ההפסד הצפוי.

לא מצאתי בדוחות הדירקטוריון של פנינסולה הסבר לגידול המשמעותי מאד בשיעור ב"הלוואות מגובות בבטוחות" בקבוצת החובות שהופרש בגינם ספציפית ביום 31.12.19 בהשוואה ל-31.12.18.

התאוריה שלי לקפיצה בשיעור חובות P-123 בקרב "הלוואות מגובות בבטוחות"

הנה תאוריה העשויה להסביר כיצד הקורונה שתפרוץ כחודש וחצי לאחר 31.12.2019, בכל זאת הקפיצה את שיעור "חובות שהופרש בגינם ספציפית" בקרב "הלוואות מגובות בטוחות" במאזן 31.12.2019.

כזכור (כאן לעיל), במודל הדו שלבי של פנינסולה, חוב עובר משלב P-1 (שבו ההפרשה היא על בסיס קבוצתי) אל שלב P-123 (שבו ההפרשה היא על בסיס ספציפי), כאשר:

- הוא ב"פיגור… מעל 90 יום";

- הלווה נכנס "להליך של פירוק או כינוס נכסים"; או

- "שנתגלתה" בו "אינדיקציה להידרדרות בסיכון האשראי של הלווה".

לשון הסביל של "נתגלתה" ראויה ועקבית עם IFRS 9. זאת מפני שהתקן לא מחייב לחפש באופן אקטיבי אינדיקציות לעלייה משמעותית בסיכון האשראי (הקשורות במידע צופה פני עתיד), אם חיפוש כזה כרוך ב- "undue cost or effort". סעיף B5.5.15 בתקן קובע מפורשות:

"החיפוש הממצה" שבתקן הוא לצורך העברת חוב משלב 1 לשלב 2. מתוך זה נקיש למודל הדו-שלבי של פנינסולה, כי לצורך העברה משלב P-1 לשלב P-123, אין חובה לבצע חיפוש אקטיבי אחר אינדיקציות להידרדרות בסיכון האשראי.

אבל, כפי שמספרת פנינסולה בדוח 1Q20:

כלומר, בפברואר-מרץ 2020, ערכה פנינסולה חיטוט עמוק ופרטני בתיק האשראי. החיטוט לא היה לצרכי דיווח כספי, אלא במסגרת גיבוש אסטרגיית ניהול סיכונים במשבר קורונה המתפתח. אבל, כתוצר לוואי של החיטוט "נתגלו" לפנינסולה "אינדיקציות להידרדרות בסיכון האשראי" של חובות מסויימים. ככל שפנינסולה יכלה לקבוע כי בחוב זה או אחר ההידרדרות התרחשה לפני 31.12.2019 (ולא כתוצאה מפרוץ הקורונה), אזי בהתאם לכללי חשבונאות מקובלים הגידול בהפרשה להפסד, הנגזר מהעברת החוב משלב P-1 לשלב P-123, משויך ל-4Q19.

אבל אם ההידרדרות בסיכון אשראי של חוב זה או אחר, אשר נתגלתה במהלך החיטוט התרחשה לאחר תאריך המאזן, המעבר משלב P-1 לשלב P-123, והגידול בהפרשה בגין חוב זה צריכים להיות משויכים ל-1Q20, בהתאם לכללי חשבונאות מקובלים.

כדי לקבוע אם ההידרדרות התרחשה לפני או אחרי תאריך המאזן, חברה צריכה להגדיר את האופן שבו היא מזהה הידרדרות. כזכור, פנינסולה לא נתנה את הגילוי הזה.

בעיתות רגיעה, כשלא נערך "חיפוש ממצה" אחר אינדיקציות להידרדרות בסיכון אשראי, מרבית קטגוריית P-123 תאוכלס בחובות בפיגור של 90 יום (הקריטריון הראשון של פנינסולה להעברת חוב משלב P-1 לשלב P-123). אבל כאשר, מסיבה זו או אחרת, נערך "חיפוש ממצה", שלב P-123 יאכלס יותר חובות שאינם בפיגור של 90 יום, אבל זוהו ככאלה שחלה הידרדרות בסיכון האשראי שלהם. המספרים הבאים מדוחות פנינסולה, המראים כי שיעור החובות שאינם בפיגור של 90 יום בשלב P-123 ביום 31.12.19 היה כמעט כפול מהשיעור ביום 31.12.2018, מאוששים את התאוריה לעיל: