פוסט זה הוא החלק השלישי בסדרה המצביעה על "בעיות/טעויות" מסוגים שונים בדוח השורט של בן אקסלר על WIX, הנוגעות לשיעורי נטישה של מנויים-משלמים (premium subscriptions). חלק ראשון כאן, חלק שני פה. הטריגר לסדרה, כזכור, הוא יחסה של העיתונות הישראלית לשורטיסט כאל גאון הדור.

הפוסט הנוכחי מראה חוסר הבנה של השורטיסט המשתקף בטענות שגויות בשקף 27 (צד ימין) במצגת. הנה הטענה של אקסלר והנתונים עליה היא מתבססת:

| "WIX has historically given Q1’2010 cohort data in each of its 20-F reports. It says it continues to generate new premium subscriptions, and also reports the active premium subscribers from this cohort. Based on our analysis, the percentage of active to total new subscribers continues to fall. Buyer beware!" |

|

ובכן, הירידה ביחס שהמציא אקסלר, "active subscribers to total new subscribers", מ-90% ל-21%, היא ירידה המובנית במודל העסקי, כך שבכלל לא מדובר בסימן אזהרה.

אבל לפני שנראה כי הירידה ביחס המומצא היא בעיקרה ירידה טכנית הנובעת מגידול הגדרתי של המכנה -- ולכן היא לא יכולה להיות סימן אזהרה -- קצת רקע על הוצאות פרסום ושיווק. זה רקע רלבנטי, כי תחלופה גבוהה של מנויים מעיקה על הרווח והתזרים רק אם נדרשות הוצאות גבוהות לגיוס משתמשים חדשים חלף הנוטשים.

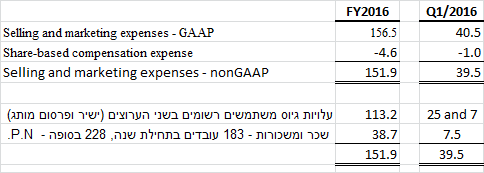

נשאב מידע על הוצאות שיווק ופרסום מתוך דוח שנת 2016 (על גבי טופס 20-F) -- כי זה הדוח ממנו שאב אקסלר את הנתונים בשורה האחרונה בטבלה בשקף 27 לעיל.

בעמודים 43-44 בדוח השנתי:

- Cost-Per-Click Advertising . . . & Wix Affiliate Program, a program where our affiliates receive a commission for directing visitors to our website

- Online Presence and Branding . . . & Traditional Media Advertising, such as radio and television commercials mainly in the United States and United Kingdom.

כלומר, בגדול, וויקס מגייסת משתמשים (חינמיים ומשלמים), פרט לאלה שמגיעים בהמלצת חברים (פה לאוזן), באמצעות משיכה מתעניינים לאתר וויקס בשתי דרכים. הדרך האחת, תשלום עבור הקלקה על פרסומת שלה (המוצגות למשל לגולש העורך בגוגל חיפוש עם מילות מפתח רלבנטיות) או תשלום עמלה לשותף הפצה. נכנה את הדרך הזו "ערוץ ישיר". הדרך אחרת, פרסומות של המותג ברדיו או בטלוויזיה, למשל פרסומת בסופר בול. נכנה את הדרך הזו "פרסום מותג". על הדרך השנייה כותבת וויקס:

כשמתעניין מגיע לאתר וויקס (באחת הדרכים לעיל), וויקס מנסה לגרום לו "להירשם", כלומר להזדהות באמצעות המייל שלו. אם הוא נרשם ולא מתחיל להיות "מנוי-משלם", וויקס תפציץ אותו במיילים של מרקטינג, במטרה לשכנעו להפוך לכזה (עמוד 45):

We constantly seek to convert our registered users to purchase premium subscriptions by offering them enhanced functionalities. Registered users who convert to a premium subscription gain access to additional features . . .

עכשיו, קצת מספרים. למעלה ראינו (ממורקר בצהוב), כי ההוצאה למשיכת מתעניינים לאתר (בשתי הדרכים) בשנת 2016 הייתה $113.2 מיליון. וויקס לא מגלה בדרך כלל כמה כסף הולך ל"ערוץ ישיר" וכמה כסף הולך ל"ערוץ פרסום המותג". בדוח הכספי של שנת 2016, סך הוצאות מכירה ושיווק גבוהות מ-$113.2 מיליון, כי יש גם שכר ומשכורות לעובדי החברה המועסקים בשיווק (כ-200 עובדים); שחלקם עוסק בכתיבה והפצה של אי-מיילים שמטרתם לשכנע "משתמשים רשומים" להמיר את דתם ל"מנויי-פרימיום-משלמים".

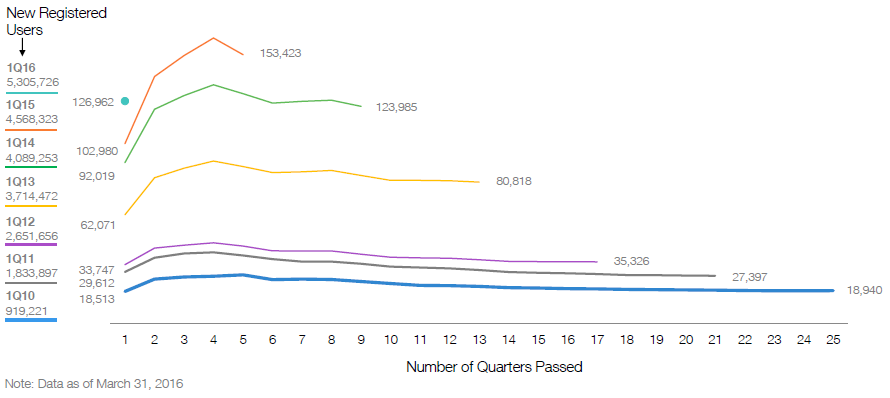

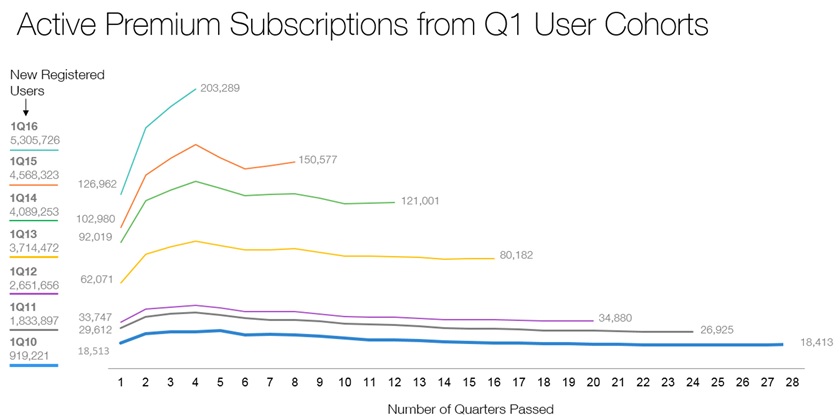

וויקס לא מגלה איך מתפצל ה-$113.2 מיליון של שנת 2016 בין שני הערוצים. אבל, היא גילתה מה היה הפיצול ברבעון הראשון של 2016, שבו נרשמו באתר שלה 5,305,726 מתעניינים -- הם נוספו למניין ה"Registered Users" (המספר מוצג בגרף הזה שהוצג בפוסט הראשון בסדרה, ובגרף דומה בהמשך פוסט זה).

{kind=link}

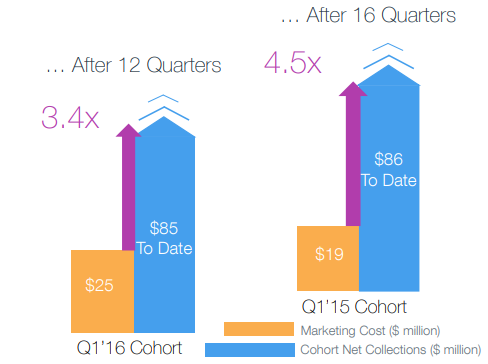

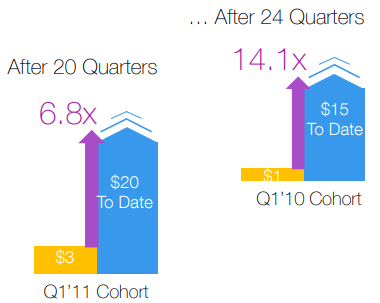

את הפיצול של העלות הכוללת, $32, ל-$25 ו-$7 ב-Q1/2016 היא גילתה בעבר במסגרת שקף שהיא מציגה מדי רבעון במצגת למשקיעים שכותרתו Marketing Efficiency. הנה קטע מהשקף הזה במצגת Q4/2108:

בתמונה אומרת וויקס: ברבעון הראשון של 2016, הוצאנו $25 מיליון כדי להביא משתמשים רשומים חדשים, זה הקוהורט של Q1/16 (המונה, כאמור כ-5.3 מיליון חברים), ובמהלך 12 הרבעונים שעברו מאז, חברי הקוהורט (אלה שהיו בחלק מן התקופה "מנויי-פרמיום-משלמים") שילמו לנו במצטבר 85 מיליון דולר. אכן, תשואה נאה על ההשקעה.

אבל, במצגות קודמות, למשל זו מ-Q1/2016, וויקס העירה על גבי השקף, כי ה-$25 מיליון דולר לא כוללים עלות של $7 מיליון לפרסום המותג באותו רבעון (חלק משמעותי מסכום זה, יש לשער, הוא עבור הפרסומת הזו בסופר בול):

לי, באופן אישי, מפריע שוויקס מציגה בשקף השקעה של $25 מיליון ולא השקעה של $32 מיליון, כי הרי ברור שהפרסום בסופר בול הביא הרבה מאד צופי טלוויזיה להרשם באתר ורבים מהם הפכו למנויים משלמים. כך, שאין הקבלה נאותה בין עלות לתועלת. אבל אקסלר לא מתייחס לעניין הזה במצגתו.

מפריע לי עוד דבר בשקף הנ"ל, אישית. נניח שמישהו נרשם באתר של וויקס ב-Q1/16 אבל לא עשה כל פעולה נוספת באותו רבעון. נניח שהחליט לעבוד עם אחת המתחרות. ואז בפברואר 2017, הוא צופה בסופר בול בפרסומת של וויקס עם גל גדות ומחליט להתחיל להיות מנוי-משלם בוויקס. כלומר, אותם $25 מיליון דולר של עלות גיוס חברי קוהורט בערוץ הישיר, לא אחראים לבדם לתקבולים של $85 מיליון דולר שהניב הקוהורט עד דצמבר 2018 (גם פרסומות המותג תורמות וגם המיילים המפצירים במשתמשים רשומים להפוך למנויים משלמים).

אבל, נעזוב את מה שמפריע לי אישית (אקסלר לא מדבר על זה כלל במצגתו).

מה שחשוב כרגע הוא כי וויקס דובקת בדיווחיה (גם במצגות וגם בדוחות השנתיים) בנראטיב שבו רק עלויות הגיוס בערוץ הישיר הן עלויות תוספתיות-ישירות לגיוס משתמשים רשומים. כל עלויות שיווק ופירסום בשאר הערוצים, כגון פרסום המותג והמיילים, הן עלויות קבועות. אפשר להבין את הרציונל: פרסום לבניית מותג תורם גם לגיוסים עתידיים וכד'

על רקע האמור לעיל, אסביר עד כמה אבסורדית טענתו של אקסלר בעמוד 27 במצגתו. הנה היא שוב:

| "WIX has historically given Q1’2010 cohort data in each of its 20-F reports. It says it continues to generate new premium subscriptions, and also reports the active premium subscribers from this cohort. Based on our analysis, the percentage of active to total new subscribers continues to fall. Buyer beware!" |

|

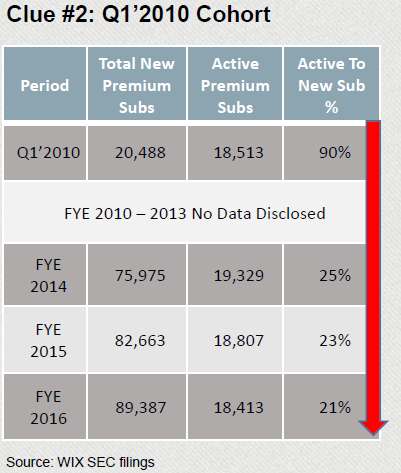

בדוחות השנתיים מאז 2013, וויקס מקדישה עמוד וחצי לניתוח הקוהורט של Q1/2010, שלדבריה מייצג את כל הקוהורטים. אקסלר לוקח את הנתון של 18,416 "משתמשי פרמיום פעילים" בסוף 2016 , מהגרף הבא שוויקס מציגה בעמוד 56 בדוח השנתי:

בגרף, ניתן לראות כי הקוהורט Q1/10 כולל 919,221 חברים. וויקס מציינת בדוח (עמ' 54-55), כי השקיעה ב-רבעון ראשון 2010, כ-$1.1 בלבד בגיוס הקוהורט הזה. כאמור, וחשוב להדגיש, ע"פ הנראטיב של וויקס (שאליו אקסלר בכלל לא מתייחס), אלה העלויות הישירות-התוספתיות הבלעדיות להשגת תקבולים מאותו קוהורט.

טענה זו עקבית עם השקפים על יעילות השיווק במצגות שלה:

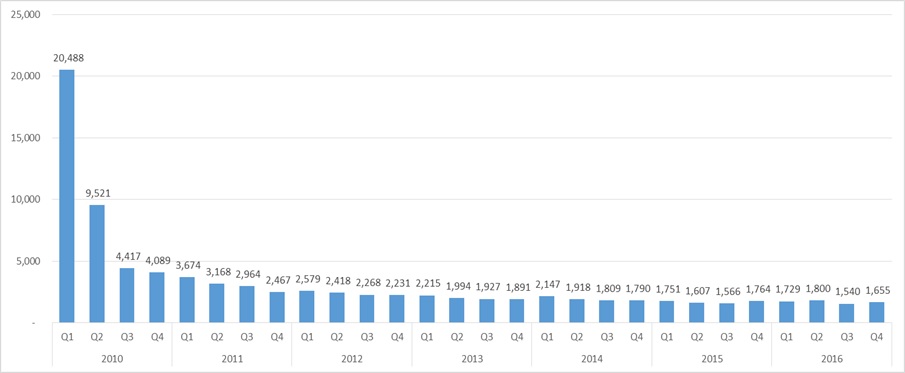

מהתמונה הבאה בדוח שנת 2016, עמוד 55, לוקח אקסלר נתונים לעמודה "total new premium subscribers":

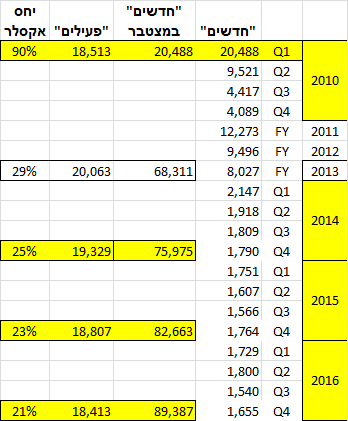

כל bar בתמונה מראה את כמות החברים מהקוהורט של Q1/1010 שהחלו להיות מנויי-פרמיום-משלמים בכל רבעון מאז Q1/2010. למשל, ברבעון הראשון של 2015, החלו 1,751 חברים לשלם (תכף נראה כי וויקס מסבירה כי בתוכם יש שהחלו לשלם פעמיים או יותר). ארגנתי את המספרים האלה בטבלה (הם בעמודה "חדשים"):

את הנתונים בעמודת "פעילים", ווויקס מראה במצגות רבעוניות ובחלק מהדוחות השנתיים). למשל, מצגת Q1/2015 מראה כי בסוף רבעון זה סך פעילי Q1/10 עומד על 19,206. מהטבלה (כלומר מהנתונים שמספקת וויקס) ניתן לחשב את מספר הנוטשים ב-Q1/2015:

כך ששיעור הנטישה הרבעוני ברבעון זה הוא:

שיעור גבוה לכאורה. תכף נשוב אליו. אך, כעת נחזור לבן אקסלר ומצגתו.

כזכור, מחלק 1, אקסלר הביא במצגתו ציטוטים משיחת ועידה, שבהם הנהלת וויקס התגאתה כי מספר הפעילים מקוהורט Q1/2010 נשאר קרוב ל-18,000 על אף שחלף זמן רב מאז גיוס הקוהורט. כפי שראינו, אקסלר לא הבין את טענת ההנהלה ובמה היא מתגאה. אבל, המשמעות של סך פעילים יציב או יורד קלות הוא כי המונה ב"יחס אקסלר" יציב יחסית או יורד קלות. ולכן, מכיוון שהמכנה הוא מספר שבהגדרה כל הזמן גדל -- ברור שיחס אקסלר צריך להיות במגמת ירידה.

להלן, שלוש הבעיות/טעויות בצעקה של אקסלר "Buyer beware!" בגלל שהיחס האמור יורד:

- גם אם מספר הפעילים היה מתקבע על הרמה הגבוהה של סוף 2013 (כעשרים אלף) -- ללא ספק מצב נפלא למודל העסקי -- יחס אקסלר היה יורד, כי המכנה גדל בהגדרה. או במילים אחרות, אם ההנהלה מרוצה מרמה של 18,000 פעילים, ה"חשיפה" של אקסלר כי היחס המומצא יורד לאורך זמן לא מוסיף שום מידע רלבנטי חדש. ירידה ביחס אינה יכולה להיות סימן אזהרה.

- גם אם מאחורי הרמה היציבה של 18,000 פעילים מסתתרת תחלופה גבוהה של מנויים (כפי שראינו לעיל, כ-10% מחברי הקוהרט המשלמים מתחלפים ברבעון) -- התחלופה אינה כרוכה בעלות גיוס משתמשים חדשים חלף הנוטשים. על פי הנרטיב של וויקס, כאמור, מעבר ל-$1.1 מיליון, שהושקעו בתחילת 2010, אין כל עלות תוספתית לגיוס מנוי-פרמיום חדש מהקוהורט Q1/10.

- גם אם ירידת "יחס אקסלר" הייתה סימן אזהרה, הרי שההסימן הוא פומבי לחלוטין לפחות מאז פרסום הדוח השנתי של 2014, כלומר תחילת 2015 -- מועד שהוא שנתיים לפני המצגת של אקסלר. כבר אז הוא עמד על 25% בהשוואה ל-90% ברבעון ראשון 2010.

לעניין, שיעור נטשה רבעוני של 10%, כפי שחישבתי למעלה. ראשית, הוא לא מראה על אי שביעות רצון של מנויים. כך למשל, הוא עקבי עם תקופת מנוי של 3 שנים (המצריך שני חידושים): נניח שכל המנויים רוכשים מנוי לשנה ויש 18,000 מנויים בסוף 2014, כאשר ל-1/12 מהם פוקע המנוי ברבעון הקרוב, ל-1/12 ברבעון אחריו וכך הלאה . . . נטישה של כל המנויים המסיימים שלוש שנים יוצרת שיעור נטישה רבעוני של 8.3%. נראה גבוה, אבל מנוי לא מרוצה לא מחדש פעמיים את המנוי.

שנית, כפי שמסבירה וויקס בדוח שנת 2016 (עמ' 55), שיעור הנטישה גבוה -- ואין בזה שום בעיה -- בגלל הסיפור של אמרגני החתונות (ועסקים דומים) שעליו עמדנו כבר בחלק השני של הסדרה:

זאת ועוד:

*

פוסט זה משויך לקטגוריה "מודל עסקי ומדדי מפתח תפעוליים".תגיות לפוסט זה: שיעור נטישה | WIX |