אז כפי שראינו בפוסט קודם, בסבב ההערות הראשון על טיוטות תשקיף המיזוג עם ספאק, סגל ה-SEC ביקש למנוע מטאבולה את הצגת מדד הנונ-גאאפ "הכנסות בניכוי TAC". אבל, הנימוק שלו לפסילת המדד היה שגוי.

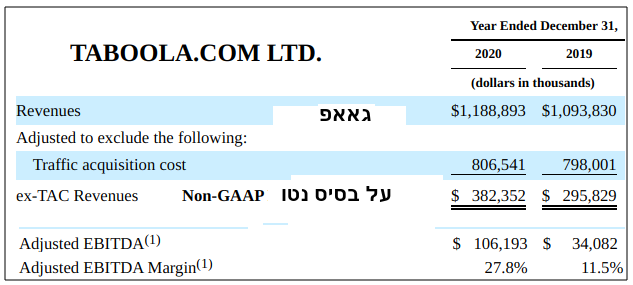

טאבולה הסבירה בתשובתה לסגל את טעותו הקרדינלית, ומן הסתם ציפתה כי הסגל יקפל זנב וירד מהעץ שעליו טיפס. על כן, פורמט גילוי נתוני הנונ-גאאפ בטיוטת התשקיף השנייה נותר כשהיה בראשונה (רק תקופות הדיווח עודכנו):

בתגובה, סגל ה-SEC תקף בסבב ההערות השני את פורמט ההצגה בשתי הערות, בלתי תלויות אחת באחרת. אחת ראויה ומוצדקת; האחרת פורמליסטית שחירבשה וסירבלה את הגילוי.

ההערה הראויה

זוהי הערה מוצדקת, כי הביטוי Adjusted EBITDA Margin אינו מזכיר לקוראי הדוחות הכספיים כי מכנה היחס אינו הכנסות על בסיס ברוטו, כנדרש בגאאפ.

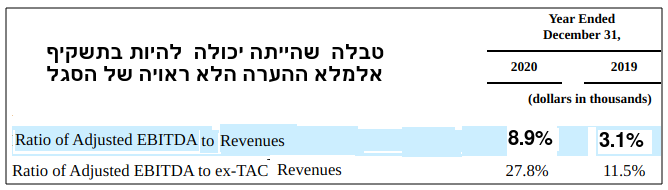

מאוחר יותר, בסבב ההערות השלישי, הוסיף הסגל ודרש, גם בצדק, כי

אם אלה היו ההערות היחידות, הגילוי אודות שיעור האיבידה המותאמת מההכנסות נונ-גאאפ היה נראה סבבה ופשוט להבנה כמו, פחות או יותר, האילוסטרציה הבאה:

אבל, זה לא מה שהיה בפועל בתשקיף המיזוג הסופי, כי הייתה גם הערה מיותרת, שטאבולה צייתה לה.

ההערה המיותרת

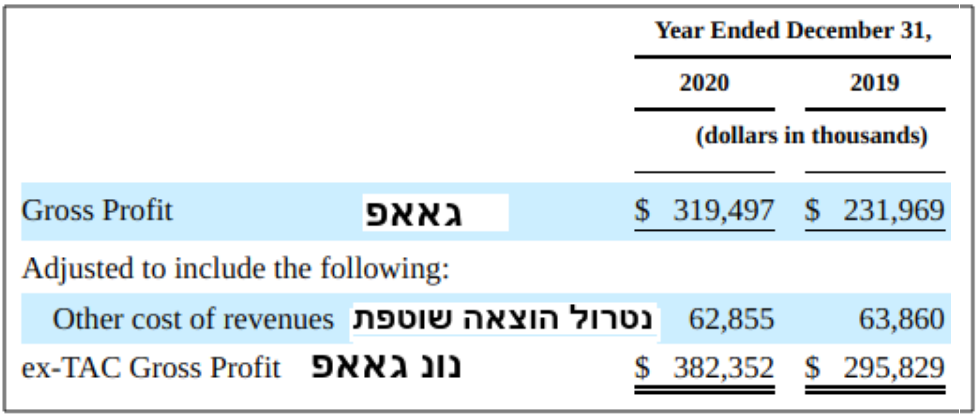

בסבב ההערות השני סגל ה-SEC דרש:

מבחינה טכנית, הפחתת TAC מההכנסות היא פעולה אריתמטית לחישוב סוג של רווח גולמי. ולכן, הרפרנטים החליטו לבצע אכיפה פורמליסטית-סמנטית והורו לטאבולה להחליף את הכינוי האינטואיטיבי, השגור והמוכר, "הכנסות אקס-TAC", בכינוי מסורבל, שאינו שגור בפי אנליסטים, "רווח גולמי אקס-TAC".

מדוע השינוי הסמנטי מסייע לקוראי הדוחות? הוא לא. הוא רק מסרבל ומקשה על קריאת הדוחות. מקשה במיוחד, מפאת טבלת ההתאמה המוזרה הבאה שהסגל דרש וקיבל:

זוהי התאמה מוזרה, כי מאז שפרצו דיווחי הנונ גאאפ לחיינו – לפני שני עשורים יותר – הורגלנו לכך שהוצאה המנוטרלת מרווח גאאפ (במטרה להגיע למדד נונ גאאפ) היא חד-פעמית בטיבעה או כזו שאינה כרוכה בתשלום מזומנים. והנה כאן מנוטרלת מהרווח הגולמי הוצאות עסקיות שוטפות לתחזוק הפלטפורמה, לרבות שכר עובדי תפעול.

בקיצור, השינוי הסמנטי הזה לא מועיל לאף אחד, ולדעתי גם מקשה על קוראי הדוחות להבין את המספרים.

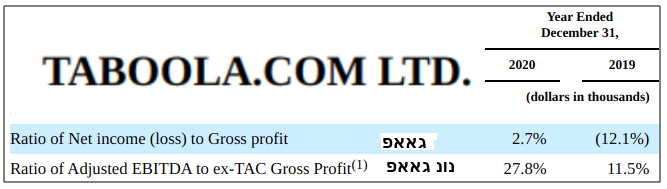

וכדי להוסיף חטא על פשע, סגל ה-SEC דרש בסבב השלישי, כאמור, להוסיף גילוי למדד ה-GAAP הקרוב ביותר ל"שיעור האיבידה המותאמת מההכנסות אקס-TAC", סליחה "מרווח הגולמי אקס-TAC":

וזו הבדיחה שיצאה בתשקיף הסופי:

בדיחה משום שהסיכוי שמישהו מקוראי הדוחות יחשיב את יחס הגאאפ, "שיעור רווח נקי מרווח גולמי" – לשימושי שואף לאפס.

אין פלא איפוא שכשסגל ה-SEC דרש מ-CRITEO להפסיק את השימוש במדד "הכנסות אקס-TAC" היא נלחמה כארי כדי לבטל את רוע הגזירה – והצליחה. ראו פוסט בעניין זה ***כאן***.

ומה קורה אצל OUTBRAIN?

אאוטבריין הגישה טיוטת תשקיף ראשונה כאשר טיוטות התשקיף של טאבולה היו עדיין חסויות וכמובן גם הערות ה-SEC לטאבולה (שייחשפו מספר שבועות לאחר ההנפקה).

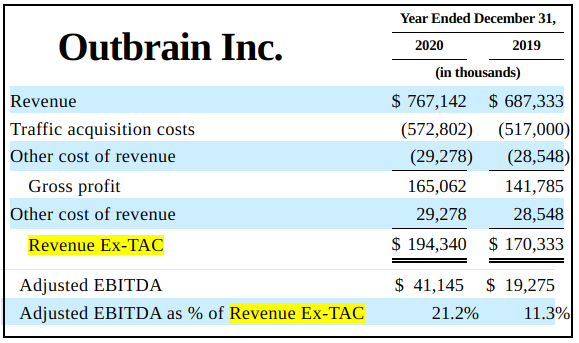

גילוי הנונ-גאאפ של אאוטבריין בטיוטה הראשונה היה כלהלן:

הגילוי הזה מרמז כי אאוטבריין הייתה מודעת להערות סבב שני לטאבולה בנושא נונ-גאאפ. זאת משום שתי סיבות:

- התאמת הנונ-גאאפ (Other cost of revenue) נעשית ביחס לרווח הגולמי בדיוק כפי שהסגל ביקש מטאבולה.

- כותרת מדד הנונ-גאאפ "שיעור האיבידה המתואמת" מציינת בפירוש שהמכנה הוא "הכנסות אקס-TAC".

אבל שימו לב, כי אאוטבריין לא שינתה את כותרת מדד הנונ גאאפ “Revenue Ex-TAC” (על אף שטבלת ההתאמה היא ביחס לרווח הגולמי)!!!

אי שינוי זה הוא אינידקציה נוספת למעמסה שמטילה הסמנטיקה של ה-SEC על התקשורת של טאבולה ואאוטבריין עם משקיעים.

אבל סגל ה-SEC הבחין בנסיון ההתחמקות של אאוטבריין והערתו הראשונה במכתב ההערות הראשון הייתה דרישה להחליף "הכנסות" ב"רווח גולמי" בכותרות מדדי הנונ-גאאפ:

אאוטבריין נתנה תגובה ציונית הולמת, המשתרעת על פני יותר מעמוד, ובין היתר טענה כי:

אמן. אבל, דבר אל העצים והאבנים. שני הרפרנטים של אאוטבריין אמנם לקחו זמן לחשוב על עמדת אאוטבריין, אבל בסוף יישרו קו עם הרפרנטים של טאבולה. כלומר, בנוסף לדרישה לשנות את הכותרות הם גם דרשו, בסבב ההערות השלישי, כי בכל פעם שאאוטבריין מתייחסת ל"שיעור איבידה מותאמות מרווח גולמי אקס-טאק" היא תתייחס בסמוך ל"שיעור רווח נקי מרווח גולמי":

לא מובן לי איך, אבל אאוטבריין לא יישמה את הדרישה הנ"ל בתשקיף הסופי, וגם לא בדוחות הרבעון האחרון, Q2/2022. הנה גילוי הנונ-גאאפ שלה בדוח זה:

תגיות לפוסט זה: SEC comments |