בפוסט קודם, כאן, ראינו, כי, בניגוד למה שנכתב באחד העיתונים, נראה כי לא מתקיימת "תחרות קשה" בין Fiverr לבין Upwork.

אפוורק, באופן מוצהר, ממוקדת בקונים גדולים הנוטים להיות לקוחות חוזרים -- כגון עסקים הזקוקים לשרותי תכנות באופן מתמשך פחות או יותר.

פייבר, לעומת זאת, היא הכתובת לקונים שהם עסקים קטנים, שככל שהם לקוחות חוזרים, הרי זו משום שמדי פעם הם זקוקים לשרותים קטנים שונים. במילים של פייבר (עמוד 60 בתשקיף):

ראינו גם כי המיקוד הנ"ל של אפוורק הוביל אותה לדווח על מטריקה של Revenue Retention כמדד מפתח תפעולי (מדד עליו היא ממשיכה לדווח מדי רבעון).

ראינו גם כי סגל ה-SEC לחץ על אפוורק לתת גילוי על customer retention, וכי מהגילוי שהיא נאלצה לתת בתשקיף (שלא יינתן בדוחות התקופתיים) עולה כי שיעור השימור של הקליינטים הקטנים -- שאינם קליינטים הליבה שבהם אפוורק ממוקדת -- הוא כ-52% בלבד. ספציפית, הסיכוי שקליינט קטן שרכש משהו בשנה המסתיימת ב-30.6.2017 יחזור ויקנה משהו בשנה המסתיימת ב-30.6.2018 הוא 52% בלבד.

בפוסט זה ננסה לבדוק אם פייבר משמרת קליינטים קטנים טוב יותר מה-52% הללו.

תשובה פשוטה וישירה לא תהיה לנו, משום שמטריקת retention לא זכתה להימנות על מטריקת המפתח בתשקיף. כמוסבר, בפוסט הקודם, אם ההנהלה לא עושה שימוש ישיר במטריקת retention לניהול העסק היא לא חייבת לדווח עליה באופן מסודר. פייבר מתגאה אמנם שקונים רבים הם קונים חוזרים -- דבר המעיד על איכות הפלטפורמה ומגוון/איכות הפרילנסרים -- אבל אין זה אומר שהניהול ממוקד בהחזרת קונים לאתר. חזרתם לאתר היא נגזרת של מגוון קטגוריות השרות, שפייבר שואפת להגדיל של נוחות השימוש בפלטפורה שעליו עמלה ההנהלה. כך שאני לא בא בתלונות לפייבר על כל שאינה מחשיבה retention למטריקת מפתח (בניגוד לאפוורק).

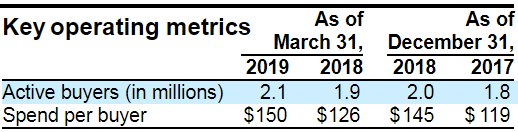

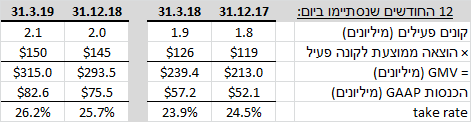

לפני שנבחן את הגילוי הכמותי שנותנת Fiverr על קונים חוזרים, שלא תחת הכותרת "Key financial and operating metrics", נראה אילו מדדים כן זכו להיקרא מדדי מפתח תפעוליים בתשקיף (ולכן נצפה שפייבר תיתן להן גילוי מסודר מדי רבעון):

"קונה פעיל" הוא מי שרכש משהו ב-12 החודשים המסתיימים בתאריך הדיווח. "הוצאה לקונה פעיל" מתקבלת על ידי חלוקת GMV ב-12 החודשים האחרונים ב"קונים פעילים" ב-12 החודשים האחרונים. כזכור מהפוסט הקודם, GMV הוא היקף העסקות שעברו באתר. לכן, הכפלת שתי מטריקות המפתח לעיל תניב את ה-GMV ב-12 החודשים האחרונים. חלוקת ההכנסות GAAP ב-GMV תניב את ה-take rate, שבו נדון בפוסט המשך:

כזכור, GMV הן ראשי התבות של "Gross Merchandise Value" -- וזאת למרות שמדובר בעסקות שבהן המוכר מספק שרות ולא מרצנדייז. הבחירה במרצנדייז משקפת את החזון של פייבר. כמתואר בתשקיף:

"The productization of services with a SKU-like approach provides buyers with certainty of cost, duration and scope for their projects."

להמחשה, ה"מוצרים" הבאים מוצעים בתת-קטגוריית "Legal Consulting":

I Will Write Amazon Suspension Appeal Letter Plan Of Action

I Will Write Privacy Policy, Terms And Conditions Gdpr Compliant

I Will File Your US Trademark Application

I Will Do Trademark Filing To Setup Brand Registry On Amazon

חברה מפורסמת למדי, העושה שימוש במונח "Gross Merchandise Value" היא Etsy

מהתשקיף ברור למדי כי הנהלת פייבר רואה ב-Etsy, שהיא שוק מוצרים, חברה דומה יותר מאשר באפוורק, שהיא שוק שרותים. למעשה, הבוקר ראיתי שהמייסד, מיכה קאופמן, אמר בסוף השבוע ל-TechCrunch, כי

גם אצל Etsy, שימור (retention) קונים אינו מדד מפתח תפעולי.

שלא תחת הכותרת Key Operating Metrics, אטסי מדווחת גם על מדדי "שימור קונים" וגם על מדדי "קונים חוזרים". המשמעות של דיווח על מדדים אלה היא כי הם מדדים חשובים למשקיע סביר, על אף שההנהלה לא עושה שימוש במדדים אלה לניהול העסק. היא כמובן תשמח לראות שיפור במדדים (וייתכן שבונוסים הם פונקציה שלהם), אבל השיפור ייגזר ממאמצי ההנהלה לשיפור הפלטפורמה, להרחבת מגוון המוצרים המוצעים למכירה והקפדה על איכותם וכו'

בשארית פוסט זה אשווה בין הגילוי של אטסי ושל פייבר לגבי "שימור קונים", "קונים חוזרים", כמו גם לגבי מידע על קוהורטים, שגם ממנו ניתן ללמוד על שימור וחזרה בצד הקונים (על צד המוכרים אכתוב בהזדמנות אחרת). אראה את הנקודות הבאות:

- בניגוד ל-Etsy, פייבר כלל לא מדווחת על מדדי retention (חבל);

- פייבר כלל לא מדווחת על מדדי repeat מהסוג האינטואיטיבי ש-Etsy נותנת לו גילוי (חבל);

- פייבר נותנת גילוי לפרמטר מסוג אחר שאותו היא מכנה Repeat Buyers. גם אטסי נותנת גילוי לפרמטטר זה, אבל היא לא מכנה אותו repeat. לדעתי, הפרמטר הזה אינו שימושי למשקיעים.

- סוג המידע הכמותי שנותנת פייבר על קוהורטים שונה לחלוטין מסוג המידע שנותנת אטסי. מידע מהסוג שמגלה Etsy יכול היה לתמוך באחת האמירות של פייבר שלא גובו במספרים, אבל אטסי לא נתנה אותו.

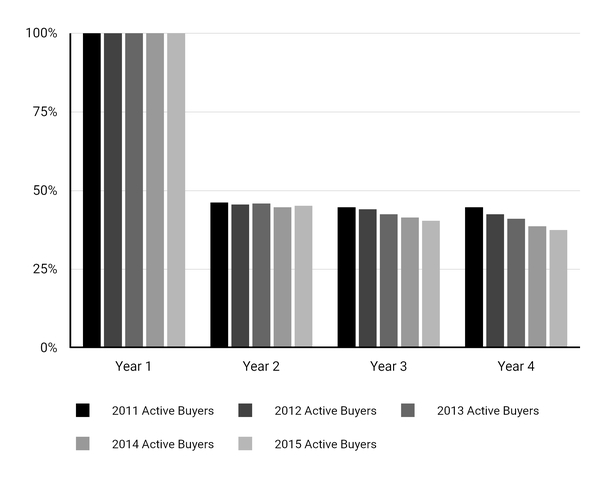

מדדי "שימור קונים" בדוח השנתי האחרון של Etsy

אטסי מגדירה "קונה פעיל" בדיוק כמו פייבר: מי שקנה משהו ב-12 החודשים הקודמים לתאריך הדיווח. בדוח השנתי האחרון היא כותבת כך ביחס לשימור קונים:

- 37.5% of active buyers as of December 31, 2015 continued to be active buyers through their fourth year on the platform ...

- 38.7% of active buyers as of December 31, 2014 continued to be ... active buyers through their fourth year on the platform. In addition, ...

המספרים תחת "Year 2", כ-40%, מוגדרים כפי שמוגדר ה-52% של אפוורק, שצויין לעיל ודוסקס בפוסט הקודם. 40% נראה נמוך, אבל מרשים שזה גם השיעור בשנה שלישית ורביעית.

פייבר לא נותנת כל גילוי כמותי על retention של קונים, במובנו הרגיל (כלומר, כמה מתוך אלה שקנו משהו בשנה מסויימת קנו משהו בשנה העוקבת לה או בשנה העוקבת לעוקבת וכו') כפי שנראה בהמשך, פייבר מראה שימור הכנסות במובן קוהורטי ובצורה גרפית בלבד.

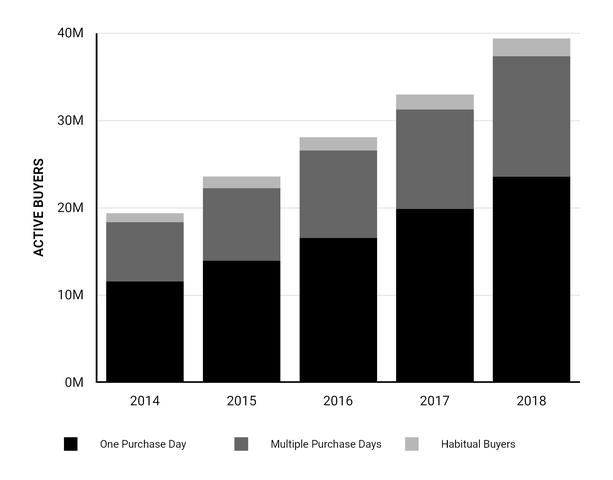

מדדי "Repaet Buyers" בדוח השנתי האחרון של Etsy

אם הייתם צריכים לבצע סקר הבודק באיזו מידה משרת שוק הכרמל את תושבי תל אביב, או אם הייתם צריכים לבצע סקר הבודק עד כמה סניף AM:PM משרת את תושבי השכונה שבה הוא ממוקם -- בטוח שהשאלה הרלבנטית ביותר שהייתם שואלים היא כמה פעמים ביקרת בשוק/בחנות בשנה האחרונה (או בתקופה קצובה אחרת כלשהי). זוהי בדיוק משמעות המונח Repeat buyers והמונח repeat purchases בדוח שנת 2018 של Ets (מספר ימי הקניות של לקוח פעיל בשנה זו אחרת):

- approximately 40.1% of our active buyers made purchases on two or more days in the previous 12 months.

- habitual buyers grew to 2.0 million, an increase of 21.7% compared to 2017. [We define] habitual buyers, or buyers who have spent $200 or more and made purchases on six or more days in the previous 12 months.

"Repaet Buyers" בתשקיף Fiverr

בפוסט "Repaet Rate - מדוע אנליסטים ממירים אותו ל"שיעור נטישה", ראינו כי YELP מגדירה Repaet Rate כאחוז הלקוחות בתקופה הנוכחית שרכשו משהו בשנה שנסתיימה בתחילת התקופה. למשל, שיעור של 72% ב-Q3/18 פרושו ש-72% מהלקוחות שרכשו משהו ברבעון זה רכשו משהו בשנה שנסתיימה ב-30 ביוני 2018.

המובן של repeat בדיווחי Yelp הוא המובן בתשקיף פייבר, אבל עם טוויסט שמעקר ממנו, לדעתי, שימושיות אנליטית. הקונה החוזר בתשקיף פייבר הוא לא מישהו שרכש משהו בשנה המסתיימת בתחילת תקופת המדידה אלא מישהו שרכש משהו מתישהו, מאז שאתר פייבר החל לפעול (בשנת 2010).

הביטוי repeat buyers (ברבים או ביחיד) מופיע בתשקיף פייבר רק 6 פעמים.

• פעם אחת ככותרת למספר קטעים (עמ' 60):

• פעם אחת ככותרת לגרף (עמ' 61):

• פעמיים בצמוד לגרף:

לדעתי הפסקה המצוטטת לקויה במישור הבהירות והמובנות, כי, שימו לב, הפרמטר במשפט השני

אינו הפרמטר שבגרף, ואינו הפרמטר במשפט הראשון. ה-57% שבגרף אינו 57% מסך ההכנסות המצטברות שיצרו לקוחות קיימים ביום 31.12.2017 עד 31.12.2017.

ה-57% הוא שיעור הרכישות שלהם בשנת 2018 מתוך סך ההכנסות בשנת 2018. לכן, ה-57% שבגרף -- ובמשפט הראשון בציטוט לעיל -- אינו פרמטר שמספק "revenue visibility and predictability", שאליו מתייחס המשפט השני.

לדעתי, אין שימוש אנליטי של ממש במידע הניתן בגרף. בוודאי שלא לחיזוי הכנסות, שהרי פרמטר שהוא "57% מהכנסות 2018" לא יכול כמובן לסייע בחיזוי הכנסות 2018.

• ועוד פעמיים, שני עמודים לפני הגרף:

בכל אחד משלושת האמירות שסימנתי בקו תחתון יש בעיה מסויימת, לדעתי.

נתחיל עם האמירה השלישית:

פייבר מספקת בתשקיף את המספרים הבאים, המראים כי ההוצאה הממוצעת לקונה פעיל (הממוצע ביחס לכלל הקונים, לרבות קונים לא חוזרים) עולה עם השנים:

אבל, בשום מקום היא לא מראה מספרים התומכים באמירה כי repeat buyers הם אלה שגורמים לעלייה הזו (ולא first-time buyers) או שהעלייה בממוצע ההוצאה השנתית של לקוחות חוזרים חדה יותר מהעלייה בממוצע של "קוני פעם-ראשונה".

נמשיך עם האמירה הראשונה והשנייה. הראשונה, כך נראה, מספרת שמרבית ההכנסות, "most", בכל אחת מהשנתיים האחרונות הגיעו מלקוחות חוזרים -- ואכן, 57% ו-55% הן "most". השנייה, כך נראה, טוענת לגידול מתמשך בשיעור ההכנסות מ"לקוחות חוזרים" -- למשל, מ-55% ל-57% -- או בסכום האבסולוטי של הכנסות מ"לקוחות חוזרים". אלא ש"לקוחות חוזרים" מוגדרים בתשקיף כלקוחות שקנו אי-פעם מאז השקת השוק בשנת 2010, כך שמשמעות המספרים האבסולוטיים היא כדלקמן:

אז מה הגליק הגדול כאן? מספר "הקונים הקיימים" גדל משמעותית במהלך שנת 2017 אז באופן טבעי ההכנסה השנתית מבסיס הלקוחות ליום 31.12.2017 גבוהה יותר מאשר ההכנסה השנתית מבסיס הלקוחות הקטן יותר ליום 31.12.2106.

ובאשר לגאווה בצמיחה מ-55% ל-57%. אז ראשית זו גאווה בחצי כוס מלאה. יש כאן גם חצי כוס ריקה. ראו בגרף: שיעור תרומת "קוני פעם-ראשונה" להכנסות, ירד מ-47% ל-45%. אז מה, פייבר מתקשה לגייס קונים חדשים שאינם תפרנים? סתם שואל. אבל בעצם, אולי זו לא סתם שאלה, כי שיעור הוצאות שיווק ומכירה מההכנסות דווקא עלה:

שנית, ויותר ברצינות. כאמור, לדעתי, הפרמטר המגדיר את ה-57% וה-55% הוא די יוזלס. ניתן לראות זאת בתרחיש ההיפוטתי הבא. נניח, שבינואר 2018 פייבר הייתה מפרסמת בסופרבול והפרסומת האפקטיבית הייתה מביאה הרבה מאד "קוני פעם-ראשונה" כך שהכנסות 2018 היו עולות ב-$4 מיליון. בתרחיש חיובי זה, שיעור הכנסות מ"לקוחות חוזרים" בשנת 2018 היה נופל ל-54%, לפי החישוב:

מה שמוכיח לכאורה, לדעתי, כי הגרף היפה שבו מראה פייבר גידול בשיעור ההכנסות מקונים חוזרים מ-55% ל-57% לא משקף בהכרח שיפור עסקי. הקיצר, לדעתי, מדד "שיעור הכנסות מקונים חוזרים", כפי שהגדירה אותו פייבר, הינו יוזלס מבחינה אנליטית (בניגוד למדד הדומה שהגדירה Yelp).

אני משער שפייבר קיבלה את ההשראה למדד "שיעור הכנסות מקונים חוזרים", מהדוחות של Etsy. כן, אטסי מדווחת על מדד שכזה, אבל היא לא מכנה אותו repeat ולא מכנה אותו retention. הנה נוסח הגילוי שלה בדוח השנתי האחרון:

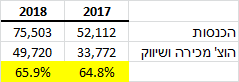

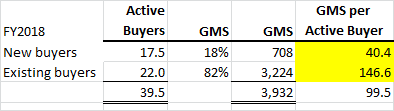

ה-82% מ-GMS הוא המקביל של אטסי ל-57% מההכנסות של פייבר. (מבלי להיות קטנוני, כשמנתחים התנהגות קונים צריך להתבסס על GMS ולא על הכנסות, כי ה- take rate אינו בהכרח קבוע לאורך השנים הרלבנטיות).

אבל, אטסי, בניגוד לפייבר, הביאה את הפסקה לעיל רק כסיפתח לדיון כמותי נפרד בגיוס קונים חדשים ולדיון כמותי נפרד בהגדלת היקף הקניות של הקונים הקיימים (שבמסגרתו היא דנה במדדי שימור ובמדדי ה- repeat שראינו לעיל). חוץ מזה, ליד ה-82% אטסי גם מגלה כי מספר הקונים החדשים בשנת 2018 היה 17.5 מיליון. הגילוי הנוסף הזה -- שלא קיים בתשקיף פייבר -- הופך את הנתון של 82% למשמעותי. זאת משום, שבעזרתו ניתן לחלץ שני מספרים אבסולוטים -- ממורקרים בטבלה להלן -- העשויים לסייע בזיהוי מגמות מסוימות:

[אבל, שימו לב, כי ה-$146 הן קניות לאורך כל השנה ואילו ה-$40 מתייחס רק לחצי שנה בממוצע כי החדשים מצטרפים לאורך השנה.]

מידע קוהורטי

תשקיף פייבר מתייחס למידע על קוהורטים באמצעות שתי תמונות. אחת נוגעת להשקעה בגיוס קונים (כנראה בהשראת גרף זה שנותנת וויקס מדי רבעון) -- כך שהוא לא רלבנטי לענייננו כעת. התמונה האחרת, להלן, נותנת ביטוי גרפי לשימור קונים:

{kind=link}

קוהרט של שנה 20XX מוגדר כאן כקהל הקונים החדשים (קוני פעם-ראשונה) בשנה זו. הקטע היחיד בתשקיף שמתייחס לתמונה לא מספק נתון מספרי אחד, כך שתצטרכו להיעזר בנייר מילימטרי לשחזר את הנתונים מאחורי התמונה (אגב, התשקיף לא מספק נתונים על הכנסות לשנת 2016 ודרומה).

התמונה מראה תבנית שגרתית, האפיינית לעסקים רבים, שבה בשנה השנייה יש נפילה בהכנסות מהקוהורט (נובע מקוני פעם-ראשונה המגיעים למסקנה כי זה לא עושה להם את זה), אבל לאחר מכן יש התייצבות (מי שאהב את הפעם הראשונה ימשיך ביחסים לאורך זמן). התמונה מציגה אם כך את קיומו של "שימור הכנסות" מסויים, אבל מכיוון שה-57% בתמונה אינו מידע כמותי שימושי, לדעתי, גם פיצולו אינו שימושי וגם המספרים המקבילים משנים קודמות.

תמונת הקוהורטים לעיל בתשקיף פייבר אולי עקבית עם טענת פייבר (שהוזכרה לעיל), כי

אבל היא לא מוכיחה אותה ישירות.

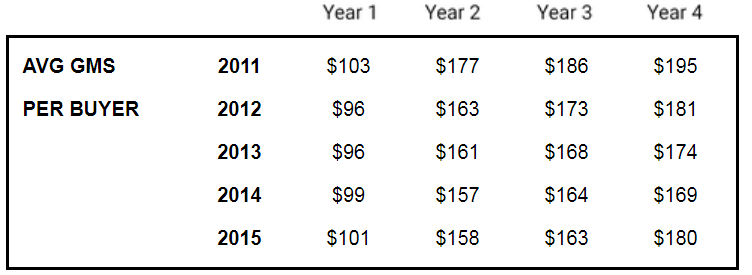

פייבר הייתה יכולה לתמוך ישירות בטענתה זו באמצעות מידע קוהורטי שנותנת Etsy בדוחותיה השנתיים. הנה נתוני קוהורט ש-Etsy מציגה בדוח 2018, המראים כי ממוצע ההוצאה השנתית עולה עם הוותק של הקונה:

אטסי מגדירה קוהרט של שנה 20XX ככל מי שקנה בשנה זו (גם קונים חוזרים וגם קונים חדשים). אם נסתכל למשל על קוהורט 2015, ההוצאה השנתית הממוצעת לקונה (ותיק כחדש) בשנה בה נוצר הקוהורט היא $101 (מתקבל ע"י חלוקת GMS של שנת 2015 בכלל הקונים הפעילים באותה שנה). מי שלא נטש את קוהורט 2015 בשנתו השנייה (ראינו לעיל כי כ-60% נוטשים) הוציא בממוצע $158 בשנת 2016 ...

פוסט זה משויך לקטגוריה "מודל עסקי ומדדי מפתח תפעוליים".

תגיות לפוסט זה: Fiverr | Etsy | קוהורטים cohorts |