במסגרת הדיון בבלומברג TV על דוחות הרבעון הראשון של Uber שפורסמו אתמול הוקרן שקף המראה כי פוזיציית השורט על Lyft היא פי 7 (!!!) מאשר פוזיציית השורט על אובר:

על רקע השקף, Daniel Ives, שהוא Managing Director, Equity Research at Wedbush Securities, טען כי ליפט "ירתה לעצמה ברגל", כאשר לא גילתה בדיווחיה לרבעון הראשון מה היה ה-bookings באותו רבעון ומה היה ה- take rate, וכתוצאה השורטיסטים "מריחים דם במים".

וואו. אנליסט סל סייד מותח ביקורת על גילוי של חברה שהוא מסקר.

כנראה שהיעדר הגילוי למטריקת הבוקינגס הוא חמור במיוחד.

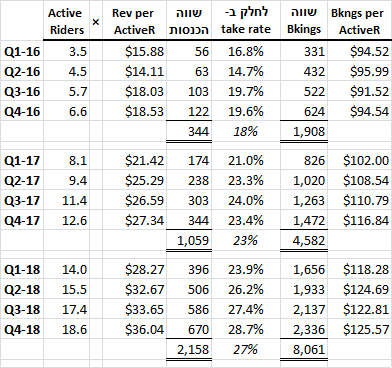

אכן, חמור ברמות. לא זכור לי דבר כזה. כפי שכתבתי בפוסט, "מדדי מפתח תפעוליים בתשקיף Lyft", בתשקיף, כאן, בעמוד 82, ליפט פרסמה take rate בחתך רבעוני, שלוש שנים אחורה, מרבעון ראשון 2016 אל רבעון רביעי 2018:

מכיוון, שהתשקיף נתן גילוי להכנסות 12 רבעונים אחורה, היה ניתן לגזור מהשקף לעיל את הבוקינגס 12 רבעונים אחורה:

לאור המידע הרבעוני המפורט, ההחלטה של ליפט להסתיר מציבור המשקיעים את הבוקינגס והטייק רייט ברבעון הראשון שלאחר התשקיף תפסה את שוק ההון בהפתעה גמורה -- ואפשר להבין לליבם של השורטיסטים החושדים כי ליפט מסתירה הרעה במטריקות הנ"ל. כפי שכתבתי בפוסט הקודם מה-20 במרץ:

לדעתי, היחס "בוקינגס לנוסע פעיל" אינדיקטיבי יותר לצמיחה עתידית מאשר היחס "הכנסות לנוסע פעיל", שנראה יותר טוב מפאת הגידול ב-take rate.אבל ליפט לא תוכל להגדיל את ה- take rate -- למעשה הוא עשוי לרדת: היא מתחרה על הנהגים עם Uber וככל הנראה הטייק רייט של Uber נמוך יותר.

הטוויט הבא צויץ ב-8 במאי, סמוך לאחר שחרור תוצאות הרבעון הראשון ושיחת הועידה שבה ליפט הסבירה את החלטתה להסתיר את הבוקינגס והטייק רייט מעיני המשקיעים (על ההסבר הבעייתי אכתוב בהזדמנות אחרת; או שלא):

לא זו אף זו: בתשקיף היה גילוי רבעוני לסך הנסיעות "rides", שבאמצעות חלוקתו במטריקה "נוסעים פעילים", היה ניתן לגזור את המטריקה החשובה של "תדירות". ראו ניתוח המטריקות הנ"ל בפוסט מה-20 במרץ. בדיווחיה על תוצאות הרבעון הראשון של 2019, ליפט נמנעה מלפרסם את מטריקת סך הנסיעות ברבעון. כלומר, היא מסתירה לפתע את ה"תדירות" שדשדשה בסוף שנת 2018.

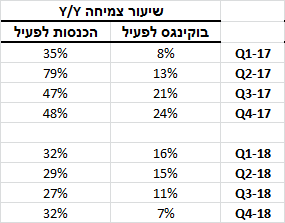

עד כמה מצו'קמקים דיווחי הרבעון הראשון של ליפט, ניתן לראות באמצעות השוואת הקטע ב-MD&A, הדן ומנתח את הצמיחה בהכנסות לקטע המקביל בתשקיף.

בתשקיף, כאן, בעמוד 93, הקטע הרלבנטי הוא:

בהמשך לקטע הנ"ל, התשקיף דן וניתח את הגורמים לגידול ב"נוסעים פעילים" ו"בטייק רייט", והכל בהתאם ליחסים הבאים בין המטריקות:

בניגוד גמור לדיון והניתוח ההגיוניים שבתשקיף, הדיון והניתוח של הגידול בהכנסות בדוחות הרבעון הראשון (עמוד 31) הינו חסר הגיון:

"The number of Active Riders increased 45.9% in the three months ended March 31, 2019 as compared to the three months ended March 31, 2018 primarily due to ... ...

"Revenue per Active Rider increased 33.9% in the three months ended March 31, 2019 as compared to the three months ended March 31, 2018 primarily from ... ... ..."

כידוע, חברות סלולר מנתחות הכנסות לפי המכפלה של כמות המנויים בהכנסה ממוצעת ממנוי. כך גם חברות רבות אחרות (הנסחרות בארה"ב) המנתחות את ההכנסות כמכפלת כמות היחידות שנמכרו במחיר ממוצע ליחידה. אבל, אצלם, המחיר הממוצע הוא המחיר שמשלם הלקוח והמחיר שמשלם הלקוח הוא מה שנרשם כהכנסות. לא אצל ליפט. מחיר הנסיעה שמשלם הנוסע בליפט הוא הבוקינג. מחיר הנסיעה לנוסע אינו נרשם כהכנסות גאאפ, אלא כבוקינגס. לכן, ניתוח שינוי בהכנסות גאאפ שאינו מתייחס לבוקינגס ולטייק רייט, כפי שנעשה בתשקיף הוא חסר הגיון.

פוסט זה משויך לקטגוריה "מודל עסקי ומדדי מפתח תפעוליים".

תגיות לפוסט זה: Lyft | UBER |