ב-28 באוקטובר, לאחר המסחר, פרסמה GrubHub את תוצאות הרבעון השלישי (כאן) יחד עם מכתב ארוך של המנכ"ל והמייסד Matt Maloney (כאן). המכתב זכה לתהודה תקשורתית חריגה, בין השאר מפאת השימוש במילה promiscuous, שהגדרתה המילונית הראשונה אינה נוגעת בכלכלה ועסקים:

למחרת נפלה המניה בלמעלה מ-40%, מכ-$58 לכ-$33. אבל החל מה-30 באוקטובר ועד אתמול המניה עלתה ב-28% לכ-$43. למה נפלה? האם היו סימני אזהרה? ולמה עלתה?

| סמוך לפני פרסום תוצאות 3Q15 | $32 | |||

| סמוך לאחר פרסום תוצאות 3Q15 | $24 | |||

| 28 דצמבר 2017 | $72 | |||

| 14 בספטמבר 2018 | $146 | |||

| 8 בינואר, 2019 | $80 | |||

| סמוך לפני פרסום תוצאות 3Q19 | $58 | |||

| סמוך לאחר פרסום תוצאות 3Q19 | $33 | |||

| כחודש לאחר פרסום תוצאות 3Q19 | $43 |

תקציר הפרקים הקודמים. הפוסט הקודם על GrubHub פורסם ב-8 בינואר, לאחר שמחיר מנייתה השלים קריסה מהירה ממחיר של כ-$146 לכ-$80, בתוך כעשרה שבועות. הסיבה לקריסה הייתה תוכנית החברה להיכנס בתוך זמן קצר לכ-100 שווקים חדשים -- במודל Delivery (כמו שוולט נכנסה לתל אביב באותה עת) -- וזאת בנוסף למאה השווקים החדשים שהכניסה אליהם הייתה בעיצומה. כפי שהסברתי אז, בשוק חדש במודל דליברי, החברה פועלת ב-EBITDA שלילית.

כמסופר באותו פוסט, GRUB החלה את דרכה עם מודל עסקי כמו של זאפ ומשלוחה, כלומר כאתר הזמנות ממסעדות שונות, כאשר את המשלוח מבצעת המסעדה עצמה. במודל המקורי, הערך המוסף שמקבלת המסעדה הוא קידום מכירות: תצוגה בולטת באתר תביא לה לקוחות חדשים. זה מודל שבזמנו עבד טוב, גם היום, בערים צפופות כמו ניו יורק, שבה מי שגר ברחוב E25 לא מכיר את כל המסעדות ברחוב W27, ואף לא ב-E33. אבל, זה לא עובד בערים קטנות, שבהן מעט מסעדות שכולם ממילא מכירים.

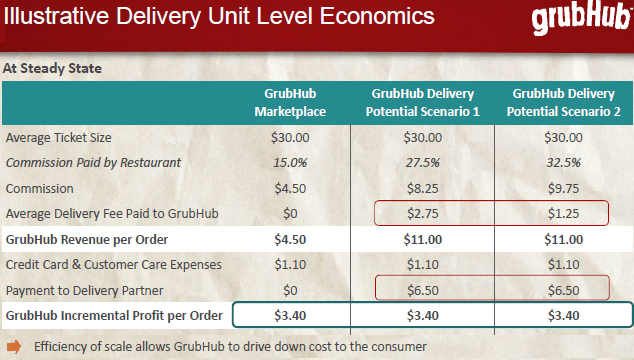

GRUB החלה להשיק בהדרגה שרות דליברי ברבעון השני של שנת 2015. בפוסט ההוא הצגתי והסברתי את השקף הבא, שבו מראה GRUB (בשנת 2015), כיצד מבנה העמלות במודל דליברי אמור להביא לכך שהרווח הגולמי מכל משלוח יישאר יציב על כ-$3.4.

שקף עמלות במודל "פרטנר"

שורת ההכנסות של GRUB היא העמלות שהיא גובה מהמסעדה ומהסועד והשורה השניה (מעין שורת עלות מכירות) נקראת Operations and support והיא כוללת את עלויות המשלוח (בדוגמה $6.5) ואת עמלות כרטיסי אשראי (בדוגמה $1.1). השקף לעיל מציג מבנה עמלות במודל שבו המסעדה היא במעמד המכונה "פרטנר" של GRUB. על משמעות המונח פרטנר לעומת לא-פרטנר, בהמשך.

הטבלה הבא מראה את היקף ההזמנות שעברו באתרי GRUB השונים ברבעון שלישי בשנים 2015 עד 2019, בחתך של מי ביצע את המשלוח, המסעדה או GRUB. ניתן לראות בברור, שעיקר הצמיחה היא הודות להשקת שרות דליברי.

| במיליונים | 3Q15 | 3Q16 | 3Q17 | 3Q18 | 3Q19 |

|---|---|---|---|---|---|

| מסעדה שולחת | 18.9 | 21.2 | 23.0 | 26.6 | 27.2 |

| Grub Delivery | 0.6 | 3.4 | 5.0 | 11.7 | 14.9 |

| סה"כ הזמנות | 19.5 | 24.6 | 28.0 | 38.3 | 42.1 |

כפי שסופר בפוסט מינואר (וראו תרשים מחירי המניה לעיל), בתגובה לתוצאות הרבעון השלישי של 2015 המניה קרסה ב-25% ובשנתיים שלאחר מכן עלתה ב-300%. אמפירית, מחיר המניה ירד בסוף 2015 ועלה לאורך 2016 ו-2017 במקביל לירידה והעליה במדד "איבידה ממוצעת למשלוח" או "איבידה מתואמת ממוצעת למשלוח". כפי שראינו, היו אנליסטים, כמו זה מ-Cowen, שחשבו כי 2019 תהא חזרה על 2016:

בדצמבר אשתקד, על בסיס 'רבותי ההיסטוריה חוזרת', אותו אנליסט העניק למניה מחיר יעד של $116. ההיסטוריה חזרה על עצמה, אבל באופן חלקי בלבד: מדד איבידה (מתואמת) ממוצעת למשלוח אכן עלה באופן עקבי מאז רבעון שלישי 2018 (ראו טבלה למטה), אבל המניה קרסה.

הטבלה הבאה מראה כי על אף שב-2018 וב-2019 GRUB נכנסה לכמאתיים שווקים חדשים, היא הצליחה להעלות את הרווח הגולמי הממוצע להזמנה:

| במיליונים | 3Q15 | 3Q16 | 3Q17 | 3Q18 | 3Q19 |

|---|---|---|---|---|---|

| הכנסות | $85.7 | $123.5 | $163.1 | $247.2 | $322.1 |

| הוצ' O&S | 27.6 | 44.3 | 65.4 | 111.5 | 161.4 |

| רווח גולמי | $58.1 | $79.2 | $97.7 | $135.7 | $160.7 |

| ר"ג להזמנה | $3.0 | $3.2 | $3.5 | $3.5 | $3.8 |

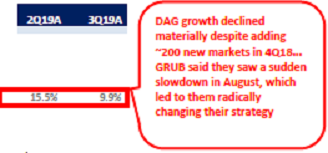

אלה נתונים מרשימים ביותר, לאור התחרות שהתגברה בשנתיים האחרונות. אבל, כפי שלמדנו במבוא לכלכלה, רוכל המתעקש לשמר מחיר גבוה בשוק תחרותי ... ואכן, בפוסט על Uber Eats מיום ה-26 במאי, ראינו כי נתח השוק של GRUB בארה"ב (רק שם היא פעילה) נופל בהתמדה. ראו למשל, סקירה על השוק ותרשימים במאמר DoorDash has unseated Grubhub as the leader in US online food delivery ב-Quartz מחודש יוני. מכיוון ששוק המשלוחים גדל, GRUB צמחה יפה -- לפחות עד רבעון שני 2019, שבו היקף ההזמנות גדל בכ-15.5% y/y -- על אף שחלקה בשוק קטן.

פלח השוק של GRUB הלך וקטן משום שמתחרותיה העיקריות, DoorDash, Postmates, ו-Uber Eats הציעו למסעדות דילים טובים יותר מאלה של GRUB, שהתעקשה להמשיך לגבות מהמסעדות "השותפות" עמלה של כ-30% ממחיר הסעודה במודל דליברי (ראו השקף לעיל). וגם לסועדים הם הציעו דילים, כגון משלוחים חינם תמורת דמי מנוי חודשיים.

כמוסבר באותו פוסט מה-8 בינואר, היקף ההזמנות ברבעון הוא מכפלה של מספר הסועדים הפעילים (סועד פעיל הוא מי שהזמין לפחות ארוחה אחת בשנה שקדמה לסוף הרבעון) במספר ההזמנות הממוצע ברבעון לסועד פעיל (מדד המכונה frequency):

| 3Q15 | 3Q16 | 3Q17 | 3Q18 | 3Q19 | |

|---|---|---|---|---|---|

| סועדים פעילים | 6.4 | 7.7 | 9.8 | 16.4 | 21.2 |

| × frequency | 3.03 | 3.20 | 2.86 | 2.34 | 1.98 |

| = סה"כ הזמנות | 19.5 | 24.6 | 28.0 | 38.3 | 42.1 |

באותו פוסט ציינתי כי:

"מטריקת התדירות היא מדד של engagement. כלומר, כאשר היא יורדת היא אמורה לאותת על ירידה בשביעות רצון הצרכנים או על כך שהם מגבירים את השימוש באתרים מתחרים. אבל לא בהכרח ... "

'לא בהכרח' משום שבערים הגדולות התדירות גבוהה ובערים הקטנות היא נמוכה, ולכן כשחברה כמו GRUB מתרחבת מערים גדולות לערים קטנות, הממוצע המשוקלל של התדירות יורד גם כאשר הוא עולה בעל אחת מהערים. באותו פוסט ראינו כי בשיחת הועידה ברבעון שלישי 2015, אנליסט של גולדמן זאקס שאל מה גרם לירידה דרמטית בתדירות באותו רבעון y/y, וסמנכ"ל הכספים ענה כי התדירות בשווקים הגדולים לא נופלת וכי הסיבה לירידה היא כניסה לשווקים חדשים בערים "משניות".

מהי החדשה הרעה בדוחות 3Q19, שהפילה את המניה?

קראתי כמה דוחות אנליסטים, והמשפט הבא של Barclays Capital די מייצג, במובן זה שאנליסטים נבהלו מהירידה הדרמטית בשיעור הצמיחה בכמות ההזמנות :

Deutsche Bank כתבו ששיעור צמיחה של 9.9% הוא בזיון, לאור זאת שברבעון הנוכחי החברה פעלה בכמאתיים יותר שווקים מאשר ברבעון המקביל אשתקד (DAG הן ראשי תבות של Daily Average Grubs, כמות הזמנות ממוצעת ליום, כלומר, סך ההזמנות ברבעון חלקי מספר הימים ברבעון, 92):

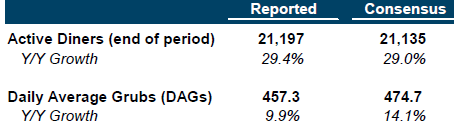

את עוצמת ההפתעה מקריסת כמות ההזמנות יש כמובן לבחון מול הקונצנזוס. ואכן הפתעה שלילית דרמטית; ציפו לצמיחה של 14.1%, קיבלו 9.9% (התמונה מתוך דוח של William Blair):

כפי שרואים בתמונה, החברה סיימה את הרבעון עם כמות סועדים פעילים שהיכתה את הקונצנזוס.כלומר, הקריסה הדרמטית בשיעור צמיחת ההזמנות נובעת כולה מהירידה בתדירות.

נדמה כי הציטוט המובא למעלה, בראשית הפוסט, מתוך מכתב המייסד-המנכ"ל, הוא ההודאה הראשונה של החברה כי תדירות ההזמנות יורדת בשוק נתון -- הן בשוק ותיק בעיר גדולה והן בשוק חדש בעיר קטנה.

האם היו סימני אזהרה?

כפי שניתן לראות בטבלה הבאה שיעור הירידה בתדירות הלכה והחריפה בין 4Q18 ל-2Q19, כך שניתן לתהות אם כבר ברבעון השני, התדירות בשווקים הוותיקים לא ירדה כבר אז עקב העצמת התחרות:

| Adj. Ebitda PO | y/y | DAG y/y | frequency y/y | |

|---|---|---|---|---|

| Q4/18 | $0.98 | (38.0%) | 19.1% | (2.8%) |

| Q1/19 | $1.09 | (33.1%) | 19.2% | (6.7%) |

| Q2/19 | $1.23 | (29.7%) | 15.5% | (11.3%) |

| Q3/19 | $1.28 | (18.5%) | 9.9% | (15.9%) |

מי שחשד שהאצת הירידה בתדירות, במיוחד בין הרבעון הראשון והשני, לא יכולה לנבוע אך רק מעליית משקל הערים הקטנות בתמהיל, לא היה צריך להיות מופתע במיוחד מהנפילה בשיעור הצמיחה בהזמנות ברבעון השלישי.

הטבלה גם מראה שהמדד איבידה להזמנה (PO קיצור של פר אורדר), שכאמור לעיל הרבה אנליסטים התמקדו בו, לא היה יכול להוות סימן אזהרה מסיבות ברורות: הוא משקף רק מגמות במחיר וביעילות תפעולית (הוא המשיך להשתפר אפילו ברבעון השלישי).

סוג אחר לגמרי של סימני אזהרה היה אפשר ללקט ממאמרי עיתונות. מאמר/תחקיר של The New Food Economy, כאן, מסוף יוני דיווח כי גראב פתחה 23,000 אתרי אינטרנט בשמות דומים לשמות מסעדות שהם לקוחות במטרה להסיט אליה סועדים שרצו להזמין ישירות מהמסעדה. וזה קרה גם בשוק הוותיק ניו יורק.

הניו יורק טיימס דיווח בספטמבר, כאן, על התמרמות מסעדות בניו יורק מהעמלות הגבוהות של גראב, ועל האסטרטגיות שלהן לעודד לקוחות המזמינים דרך גראב -- או ממתחרותיה העיקריות, לצורך העניין -- לבצע את ההזמנה ישירות באתר המסעדה, שעשויה להסתייע לצורך זה בשרות מהסוג שמציעות ChowNow ודומותיה, הצובר פופולריות. כך למשל, סיפר הניו יורק טיימס כי:

מדוע תיקנה המניה חלק משמעותי מהנפילה?

מהסיבה שבה עסק הפוסט הקודם -- המסר של הנהלת UBER בדיווחיה על תוצאות הרבעון השלישי (4/11/2019), כי היא תוציא את UBER EATS משווקים מסויימים, כמו גם ההכרה (בעקבות הנתונים שחשפה UBER) כי מיזוג בענף הוא בלתי נמנע ו-GRUB עשויה להיות יעד רכישה.

פוסט זה משויך לקטגוריה "מודל עסקי ומדדי מפתח תפעוליים".תגיות לפוסט זה: GrubHub | UBER |