ליפט שחררה את תוצאות הרבעון הראשון של 2019 בהודעה לעיתונות בשבוע שעבר, כאן. בהודעה היא מדווחת על מספר מדדי non-GAAP, כמו למשל Adjusted EBITDA. אבל, אין שם שום מטריקת נונ-גאאפ לשורת ההכנסות. גם התשקיף של Lyft לא כלל מטריקת נונ-גאאפ להכנסות.

אבל התשקיף של Uber כן הגדיר וניתח מטריקת נונ-גאאפ להכנסות. אובר קוראת לה "Adjusted Net Revenue." בהמשך הפוסט אסביר מדוע, לדעתי, היא בעייתית מבחינה כלכלית.

הבדל שני בין תשקיפי ליפט ואובר, הקשור לראשון, הוא בצורת ההתייחסות ל- take rate. תשקיף אובר עושה שימוש תכוף במונח take rate (השיעור הממוצע ממחיר הנסיעה לנוסע שלוקחת אובר/ליפט). אובר מגדירה את הטייק רייט כהכנסות נונ-גאאפ חלקי בוקינגס (סך תעריפי הנסיעות בתקופה):

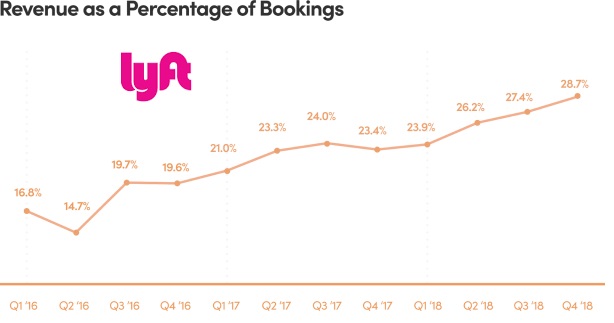

תשקיף ליפט כלל לא עושה שימוש במונח take rate. ליפט הקפידה לעשות שימוש רק במונח המתאר את אופן מדידת הטייק רייט הממוצע: "Revenue as a Percentage of Bookings". המונה בטייק רייט של ליפט הן הכנסות GAAP. על הבוקינגס והטייק רייט של ליפט ראו בפוסט "מדדי מפתח תפעוליים בתשקיף Lyft".

התמונה הבאה היא מתשקיף ליפט:

בהקשר תמונה זו, ובתקופה הקצרה שלאחר פרסום טיוטות התשקיף של ליפט אך לפני פרסום טיוטות התשקיף של אובר, התעוררה השאלה האם שיעורי הטייק רייט המרשימים של ליפט ימשיכו להיות כה מרשימים בהינתן התחרות עם אובר על גיוס נהגים והטייק רייט הנמוך יותר של אובר. כך למשל, כתב אנליסט של גוגנהיים ב-11 במרץ 2019:

יכולת ההשוואה בין ה- take rates של המתחרות חשובה אם כך במיוחד לשוקלים להשקיע בליפט. ההבדל בהגדרת מונה הטייק רייט, כתוצאה ממטריקת הכנסות נונ-גאאפ, הוא רק אחד הגורמים המקשים על ההשוואה.

כך, ליפט ואובר מגדירות בוקינגס -- המכנה של הטייק רייט -- באופן שונה:

- ליפט לא כוללת בבוקינגס היטלים, כגון אגרת כביש/גשר:

"We define Bookings as the aggregate charges for Rides on our platform ... net of the following reductions: any pass-through amounts paid to drivers and regulatory agencies, including sales tax and other fees such as airport and city fees, as well as tips, tolls, cancellation and additional fees; ... For example, if a rider was charged $24.00 for a Ride that included a $3.00 airport fee and a $4.00 tip to the driver, Bookings would be $17.00 (reflecting the $24.00 charged less the $3.00 airport fee and $4.00 tip)."

- אובר כן כוללת היטלים בבוקינגס:

"We define Gross Bookings as the total dollar value, including any applicable taxes, tolls, and fees."

מבחינה הגדרתית, אם כך, המכנה ביחס טייק רייט אצל אובר גבוה יותר מאצל ליפט, עובדה המושכת את הטייק הרייט המדווח של אובר מטה.

זאת ועוד, מבחינה הגדרתית המונה ביחס טייק רייט אצל אובר נמוך מזה של ליפט, משום שהכנסות נונ-גאאפ של אובר נמוכות, מבחינה הגדרתית, מהכנסות גאאפ שלה. לכן, גם הבדל בבהגדרת המונה מושך מטה את הטייק רייט שמדווחת אובר.

אובר בחרה אם כך, מרצונה החופשי, בשתי הגדרות הגורמות לירידה בטייק רייט המדווח.

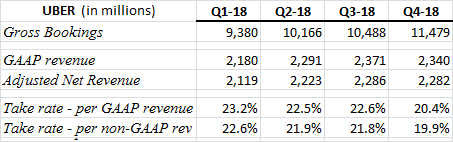

הנה הטייק רייט המדווח בתשקיף אובר עבור ארבעת הרבעונים של 2018:

איך שלא תביטו, גאאפ או לא גאאפ, הטייק רייט של אובר נפל משמעותית במהלך 2018 (בניגוד לזה של ליפט שנסק). ברבעון הראשון הוא עוד היה קרוב לזה של ליפט, אבל במהלך השנה הפער בין השניים הלך והתרחב. בתשקיף היא כותבת שהסיבה היא תחרות (על נהגים) גוברת:

מכיוון שליפט פועלת רק בצפון אמריקה, ברור כי מדובר בתחרות מתגברת בשווקים בינלאומיים. כשליש מהכנסות אובר מגיעות מאמריקה הלטינית והמזרח התיכון. כפי שניתן לקרוא בעיתונות, התחרות באמריקה הלטינית גברה בשנה האחרונה (לאחר ש-Didi הסינית רכשה את 99 הברזילאית), דבר שגם השפיע לרעה על תמחור המניה בהנפקה (כאן; ניו יורק טיימס).

מבחינה "אבסולוטית", בלי קשר לתחרות מתגברת, ניתן להבין מהפסקה הבאה כי הטייק רייט בארה"ב הוא 24% ובשווקים הבינלאומיים הוא נמוך מזה:

אז הנה כל הסיבות מדוע אובר מדווחת על take rate (נונ-גאאפ) נמוך משל ליפט בפעילות ridesharing:

- הפעילות המסיבית מחוץ לצפון אמריקה.

- הכללת היטלים בהגדרת בוקינגס.

- הגדרת הכנסות נונ-גאאפ.

- ועוד סיבה, שמקורה בליפט, שכרגע לא מהותית. ליפט כוללת -- אובר לא כוללת -- בחישוב הטייק רייט המדווח את פעילות הקורקינטים והאופניים, שבה הטייק רייט הוא 100% (בהיעדר נהג).

כאמור, כפי שאראה עכשיו, לדעתי הגדרת הכנסות נונ-גאאפ של Uber עקומה ולא כלכלית. על כן, מתעורר חשד שיש לאובר מניע להראות לציבור take rate נמוך. נראה כי המניע דומה לזה שהניע את אובר לבחור במסלול דיווח "נטו" -- ראו פוסט " שני מסלולים שנויים במחלוקת בחשבונאות של UBER ושל ליפט", (להלן: "פוסט המסלולים"). מבחינה פוליטית, אובר לא רוצה להיראות כמי שמנצלת יותר מדי את נהגיה.

כזכור מאותו פוסט המסלולים, אובר & ליפט, הגדירו -- לצרכי GAAP -- את הנהגים כ"לקוחות" הרוכשים גישה לפלטפורמת ההיסעים. לכן, שווי התמריצים השונים שמעניקה אובר לנהגים משתקפים כדלקמן בדוחות הכספיים של אובר וליפט הערוכים לפי כללי חשבונאות מקובלים (הציטוטים מדוח הרבעון הראשון של ליפט לשנת 2019):

- תמריצים לנהגים שמטרתם להניע אותם לבצע יותר נסיעות בתקופת זמן נתונה וכד', מופחתים מההכנסות.

The Company offers various incentive programs to drivers, including minimum guaranteed payments, volume-based discounts and performance-based bonus payments. These driver incentives are similar to retrospective volume-based rebates and represent variable consideration that is typically settled within a week. The Company reduces the transaction price by the estimated amount of the incentives expected to be paid upon completion of the performance criteria by applying the most likely outcome method. Therefore, such driver incentives are recorded as a reduction to revenue.

- שווי הוגן של מענק לנהג המגייס נהג אחר לאובר נרשמים כהוצאות מכירה ושיווק. השווי ההוגן נקבע לפי גובה התשלום שמעבירה אובר לצד ג' שאינו נהג -- כגון חברת השמת עובדים -- עבור גיוס נהג.

Driver incentives for referring new drivers or passengers are accounted for as sales and marketing expense. The amount recorded as an expense is the lesser of the amount of the payment or the established fair value of the benefit received. The fair value of the benefit is established using amounts paid to third parties for similar services.

חשבונאות GAAP עבור מענק "נהג מביא חבר נהג" היא 100% כלכלית, מהסיבה שהיא תחליפית לעלות גיוס עובד דרך חברת השמה.

לגבי תמריצים לנוסעים, כגון תכניות נאמנות מסוג הנוסע התכוף או קופונים המזכים בהנחה על נסיעתך הבאה -- אלה לא מופחתים מההכנסות, כי התקן לא מחייב הפחתה. אבל כפי שראינו בפוסט המסלולים הוא גם לא מונע הפחתה. אובר וליפט בחרו לרשום תמריצים לצרכנים -- שמטרתם עידוד ביצוע נסיעות -- כהוצאה מכירה ושיווק.

כפי שטענתי בפוסט המסלולים זוהי חשבונאות שאינה משקפת כלכלה, כי התמריצים (מנקודת מבט הנוסע) הם מעין הנחת כמות או הנחת מחיר ולכן הם מפחיתים את מחיר הנסיעה. או מזווית אחרת: אובר משלמת לנוסעים תמריצים כדי שייזמו נסיעה, שעליה תגזור אובר הכנסה. זוהי קניית הכנסות ולכן מהות עלות הקניה היא הפחתה של ההכנסה בעסקה.

הגדרת הכנסות נונ-גאאפ בתשקיף אובר

(ii) Driver referrals.

גם ההתאמה הראשונה וגם ההתאמה שנייה תמיד חיוביות. כך שבהגדרה, הכנסות נונ-גאאפ נמוכות מהכנסות גאאפ. הרכיב הראשון רלבנטי יותר ל- Uber Eats, ולכן נדון בו פעם אחרת (ההתאמה מוצדקת).

ההתאמה השנייה -- מענקי נהג מביא חבר נהג -- היא ההתאמה המפוקפקת. המהות הכלכלית שלה, כאמור, היא עלות גיוס נהגים. העלות הזו אינה קשורה להסעה ספציפית ממנה גוזרת אובר הכנסה.

אם, כפי שאובר רוצה שנאמין, גאאפ מחייב אותה לרשום את התמריצים לנוסעים כהוצאות מכירה ושיווק -- אז כאן בדיווח נונ-גאאפ הייתה לאובר הזדמנות להפחית את שווי התמריצים הללו מהכנסות גאאפ כדי להגיע למדד הכנסות נונ-גאאפ. אבל היא לא עושה זאת !!! כפי שראינו בפוסט המסלולים מדובר בכ-10% מההכנסות המדווחת.

מדד ההכנסות נונ-גאאפ דפוק כלכלית, משום שהוא מבצע התאמה לא כלכלית למענק נהג מביא חבר נהג ולא מבצע התאמה עובר קופונים לנוסעים ועלות תכניות נאמנות.

פוסט זה משויך לקטגוריה "non-GAAP Metrics | מדדי נונ-גאאפ".

תגיות לפוסט זה: UBER | Lyft |