בתגובה לפרסום תוצאות הרבעון הראשון, צנחה UPWK -- שעליה כתבתי בהקשר הנפקת פייבר (כאן) -- בכ-18%. ההודעה של אפוורק על תוצאות Q1/19 הכילה אמנם תחזית הכנסות ל-Q2 טיפלה נמוכה מהקונצנזוס, אבל לא כזו שתצדיק את הירידה החדה במחיר המניה.

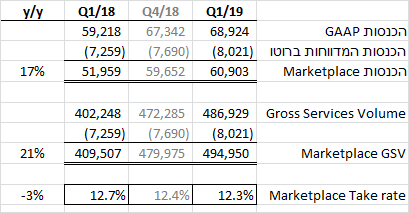

על כן, יתכן שהשוק נבהל מהירידה ב-take rate ברבעון הראשון, הן בהשוואה לרבעון קודם והן בהשוואה לרבעון המקביל אשתקד:

מגמה מדאיגה בטייק רייט?

לא בהכרח, וזאת משתי סיבות.

ראשית, נחשוב על ה-GMV ככמות יחידות ועל הטייק רייט כמחיר ליחידה. כמובן, שהצמחת ההכנסות באמצעות גידול בכמות היחידות הנמכרות וגידול במחיר הממוצע ליחידה בעת ובעונה אחת משדרת חוזקה בסביבה התחרותית. אבל אין זה אומר שצמיחה באמצעות הגדלת הכמות הנמכרת בשיעור גבוה יותר מהירידה במחיר ליחידה משדרת בהכרח חולשה. קחו למשל את גוגל. במשך שנים רבות, החל מ-2013 כמדומני, ההכנסות של גוגל מהקלקות על פרסומות צומחות ברציפות כאשר המחיר הממוצע להקלקה יורד ברציפות. כך למשל, ברבעון ראשון 2013, כתבה גוגל בדוח MD&A:

די במקרה, מספרים דומים לאלה של UPWK (גידול בכמול של 20%-21% וירידה במחיר הממוצע של 3%-4%. ברבעון האחרון, Cost-per-click באתרי גוגל ירד ב-19% !!! לא נורא, כמות ההקלקות עלתה ב-39%.

שנית, ויותר חשוב לענייננו, בדוח השנתי אפוורק נתנה גילוי לתעריף "עמלות" מדורג מול הפרילנסר, כלומר כמה היא חותכת ממחיר העסקה שסוכם בין הפרינסלר לקונה:

אהה! ככל שהפרילנסר צובר יותר שעות מול קליינט, כך יורד הטייק רייט: מ-20% ל-10% ל-5%. גם זו דרך לעודד פרילנסרים "טובים" בתחומם להמשיך עם אפוורק. לכן, ירידה בטייק רייט ממוצע עשוי לשקף הצלחה ביישום אסטרטגייה (שמסייעת לא רק בשימור פרילנסרים אלא גם בשימור קליינטים ולכן בהפחתת הוצאות פרסום ושיווק). בשיחת הועידה אמר סמנכ"ל הכספים:

ודבריו הדהדו בדוח אנילסט מ-JMP Securities:

כשם שלא צריך להיבהל מירידה בטייק רייט, כך לא מומלץ להתלהב באופן אוטומטי מעלייה בטייק רייט, כמו למשל מהעלייה המרשימה אצל Fiverr סמוך להנפקתה. נדבר על זה בהזדמנות אחרת.

תגיות לפוסט זה: Fiverr | Upwork |