בראש טיוטת התשקיף הראשונה שפרסמה זאפ גרופ בע״מ (ZAPGROUP) לציבור צוין כך:

"טיוטת תשקיף מס' 1 לציבור ומס' 3 לרשות ניירות ערך מיום 17.7.2018"

כלומר, הטיוטה הראשונה שנחשפה לציבור הייתה לאחר סבב או שני סבבים של הערות מטעם סגל רשות ניירות ערך, וזאת בהתאם לנוהל המתואר בתקנות אלה:

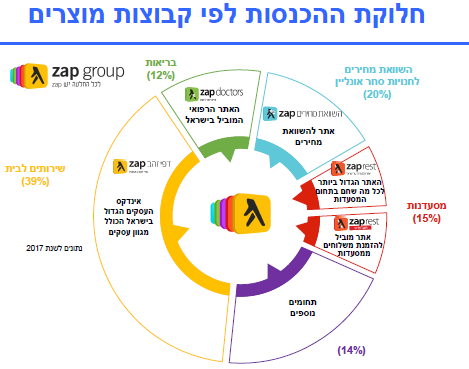

ה"מצגת" שזאפ פרסמה במקביל לפרסום הטיוטה הנ"ל תיארה את פילוח הכנסות החברה כך:

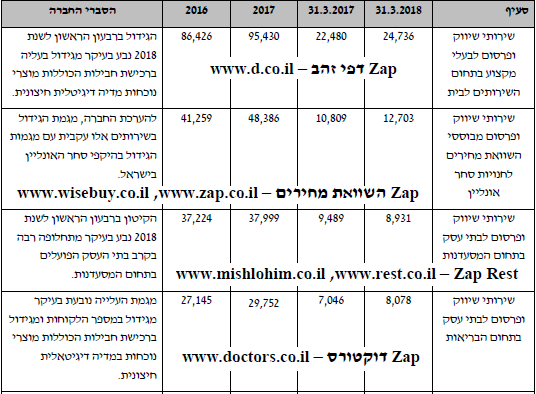

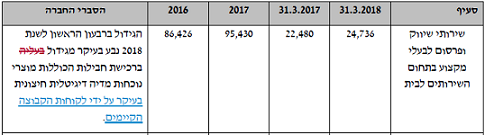

דוח הדירקטוריון שבטיוטת התשקיף הציג את נתוני ההכנסות של ארבעת התחומים הגדולים בטבלה הבאה (שמות האתרים לא במקור; הדבקות שלי):

בתשקיף, כמו בדוח רבעוני, שני החלקים החשובים לאנליזה הם הדוחות הכספיים ודוח הדירקטוריון (שממנו חולצה הטבלה לעיל). בשנת 2011, פרסמה רשות ניירות ערך, מסמך הנושא 41 עמודים (כאן pdf), שכותרתו:

מסמך הרשות מ-2011 כולל אמירות חשובות וראויות לגבי תוכן דוח הדירקטוריון, לצד הצעה לשנות את שמו לשמו האמריקאי, "דוח דיון וניתוח של ההנהלה", המשקף הן את התוכן שאמור להיות בדוח והן את מי שאמור לערוך אותו ולחתום עליו. המשפטים הקצרים בעמודה השמאלית בטבלה לעיל אמורים להוות דיון וניתוח בגורמים שהביאו לשינוי בהכנסות.

באותו מסמך, דיבר סגל הרשות בזכות מתן גילוי בדוח הדירקטריון על מה שהוא מכנה "מדדי מפתח (שאינם פיננסיים) לביצועי החברה":

"ניתוח מדדים ביצועיים ואינדיקטורים - על ההנהלה לכלול דיון וניתוח של מדדים ביצועיים ואינדיקטורים כמותיים (פיננסיים ושאינם פיננסיים) שהיא בחרה לעשות בהם שימוש לצורך הערכת מידת הצלחת התאגיד להשיג את היעדים שהוגדרו לו ולצורך ניהול התאגיד. כמו כן, על ההנהלה להסביר את השתנות המדדים בין התקופות."

בארה"ב מדדים אלה מכונים non-financial metrics או key performance indicators (גם באנגליה) או key performance measures. כאן, אכנה אותם גם 'מטריקות מפתח תפעוליות`. מסמך הרשות מ-2011 סוקר את ההנחיות שפרסמו הרגולטרים על הגילוי הנאות בארה"ב ובאנגליה למתן גילוי, ולעריכת דיון וניתוח של מדדים אלה בדוח ההנהלה.

דוח הדירקטוריון בטיוטת התשקיף הראשונה לא התייחס כלל ל"מדדי מפתח ביצועיים" או "אינדיקטורים כמותיים שאינם פיננסיים" כנ"ל.

בתשקיף, כמו בדוח שנתי, קיים כמובן חלק נוסף הרלבנטי לאנליזות, ששמו: "דוח תיאור עסקי התאגיד". בדוח זה, ציינה זאפ, כי:

"במרבית התקשרויות הקבוצה (כ-82%) גובה הקבוצה סכום חודשי קבוע מהלקוח עבור חבילה של שירותי פרסום וניהול הנוכחות הדיגיטאלית. במסגרת מודל התקשרות זה, התמורה המשולמת לחברה אינה תלויה בתוצאות הפרסום או בהיקף הטראפיק (כניסות) לאתר בית העסק בתקופה.

בחלק מהתקשרויות הקבוצה (כ-18%) גובה החברה מלקוחותיה סכום חודשי קבוע נמוך יחסית בהשוואה לתשלום עבור מנוי חודשי (כמפורט לעיל) המשולם עבור נוכחות באתרי הקבוצה ונגישות למערכות החברה, בתוספת תשלום משתנה כתלות במספר הפעולות המבוצעות על ידי גולשים . . . (בעיקר Zap השוואת מחירים . . .)".

כלומר, מצד בעלי העסק המודל העסקי של זאפ הוא מודל מנויים, ועל כן נצפה למתן גילוי על (א) מספר הלקוחות/המנויים המשלמים סגום חודשי קבוע ו-(ב) מדד כלשהו של שימור לקוחות, כגון שיעור נטישה, שיעור לקוחות חוזרים וכד'. בנוסף, מכיוון שהכנסות החברה הן פונקציה ישירה ועקיפה של טראפיק, נצפה גם לגילוי כמותי על היקף הגלישה באתרי החברה.

זאפ גילתה שני נתונים כמותיים, שללא ספק מהווים מדדי מפתח (שאינם פיננסיים) לביצועי החברה (כמשמעותן במסמך הרשות מ-2011), בין השאר משום, שחברות אמריקאיות עם מודל עסקי דומה (כגון, YELP) הצהירו עליהן כמטריקות מפתח תפעליות, ומשום שהן מככבות במצגת שנלוותה לטיוטת התשקיף, למשל, בשקף המסכם:

בתשקיף, כאמור, דוח הדירקטוריון לא התייחס באופן כמותי למדדים אלה. אבל דוח תיאור עסקי התאגיד התייחס אליהם. כך למשל, בסעיף 6.8 ובסעיף 6.11, "לקוחות", כתבה זאפ, ביחס לכל תחומי הפעילות, כי:

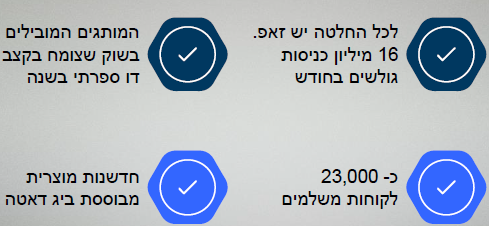

- "לקבוצה כ-22,700 לקוחות בישראל, הכוללים בעיקרם בתי עסק קטנים ובינוניים".

- "אתרי הקבוצה הפועלים במגוון רחב של תחומי צרכנות מייצרים כ- 16 מיליון כניסות גולשים בחודש".

זאפ גם גילתה כי "ותק הלקוחות הממוצע של לקוחות הקבוצה הינו כ-4.5 שנים." מדד זה אמור להוות תחליף למדד שיעור נטישה. פוסט זה אינו עוסק בגילוי על מדד זה ומתמקד רק בגילוי על כמות בתי עסק מנויים וטראפיק גולשים.

♠ המודל העסקי של תחום "דפי זהב" דומה לזה של YELP ♠

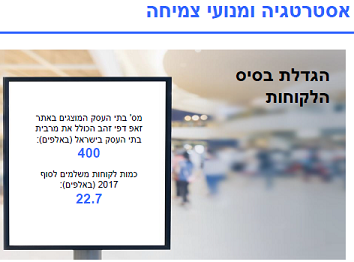

זאפ גם ציינה (סעיף 6.8), כי בתחום דפי זהב, אתר www.d.co.il "מציג מידע אודות כ-400 אלף בתי עסק, המהווים את מרבית בתי העסק בישראל במגוון רחב של סיווגים". מתוכם, כאמר, רק כ-22,700 הם "לקוחות". במצגת שנלוותה לטיוטת התשקיף הם כונו "לקוחות משלמים":

כמתואר, בעמוד ו-15 בטיוטת התשקיף הראשונה:

"החיפוש על ידי הגולש [באתר זהב www.d.co.il] יכול להתבצע לפי שם בית העסק, או לפי סיווג בית העסק . . . כמו כן, ניתן לבצע סינון של תוצאות החיפוש לפי אזור, שם ישוב בישראל ומיקום. אתר דפי זהב כולל רשימה של עסקים בישראל, . . . מיקום בית עסק ברשימת תוצאות החיפוש באתר דפי זהב נקבע בהתאם לרלוונטיות של בית העסק לשאילתא שהוקלדה על ידי הגולש, וכן בהתאם למאפייני הפרסום אשר נרכשו על ידי אותו בית עסק, כאשר ניתנת קדימות לבתי עסק שרכשו חבילות פרסום מהחברה על פני בתי עסק שלא רכשו חבילות פרסום ויופיעו בהמשך הרשימה על-פי סדר אלפביתי".

מכאן עולה כי המודל העסקי של דפי זהב דומה מאד לעסק העיקרי של YELP. היינו, זאפ/ילפ פותחות ביוזמתם עמודים חינמיים לבתי עסק שמוצג בהם מידע מינימלי על העסק, ואח"כ מנסות למכור להם שרותי פרמיום. (מי שלא מכיר את עסקי ילפ, מופנה לכתבה זו בכלכליסט משנת 2013; אצל ילפ יש דגש רב יותר על חוות דעת צרכנים, אבל זה לא רלבנטי לענייננו).

- בתי העסק הרוכשים חבילות פרסום באתרי זאפ ("לקוחות משלמים") מהווים אם כך כ-5% מתוך "כ-400 אלף בתי עסק", אשר www.d.co.il "מציג מידע אודותיהם".

- כיום, ל-YELP יש כ-194,000 לקוחות-משלמים, המהווים כ-4% מכלל העסקים הרשומים באתריה.

המודל העסקי של זאפ, כמו המודל העסקי של ילפ, מאופיין באפקט רשת צולב: מהצד האחד, ככל שתנועת הגולשים באתר גבוהה יותר הערך שמקבל לקוח-משלם מהאתר גבוה יותר; ומהצד האחר, ככל שהאתר מציג יותר מידע על בתי עסק כך הוא מושך יותר גולשים:

"ליבת העסקים של קבוצת זאפ עוסקת ביצירת קשר בין שני קהלי יעד מרכזיים: הראשון, הינו ציבור הגולשים המחפשים מידע צרכני בעיקר לצורך התקשרות עם נותני שירות או מוכרי מוצרים, בעלי מקצוע, מקצועות חופשיים, ספקי בידור ופנאי, בתי עסק ועוד; השני, הינו לקוחות הקבוצה - אותם בתי עסק, בעיקר קטנים ובינוניים, המעוניינים לפרסם את שירותיהם ומוצריהם וייחודם לצרכנים הפוטנציאליים. המפגש בין אוכלוסיות אלה והכלים המבוססים ליצירתו באופן יעיל ואפקטיבי לשני הקהלים הינו מרכז כוחה של קבוצת זאפ."

מכאן החשיבות הרבה למתן גילוי כמותי בתשקיף זאפ להיקף הלקוחות המשלמים ולהיקף הטראפיק. בהמשך פוסט זה, אראה כי ביחס לשתי מטריקות מפתח אלה:

- בעיתונות וברשת התעוררה תמיהה לגבי הגילוי המצומצם עליהן בטיוטת התשקיף הראשונה.

- טיוטת התשקיף השנייה לציבור הוסיפה גילוי, דיון וניתוח בעקבות הביקורת בעיתונות וברשת.

- אולם על אף זאת, הגילוי בטיוטה השנייה לציבור -- הרביעית לרנ"ע -- עדיין נחות לעין שיעור מזה שניתן בתשקיף YELP בשנת 2012 (וניתן מאז בכל דוח רבעוני).

פורמלית, סגל הרשות מעניק היתר רק לפרסום התשקיף הסופי. כלומר, אי אפשר לומר כי הרשות "אישרה" נוסח של טיוטה זו או אחרת, גם אם היא טיוטה מתקדמת (רביעית בענייננו).

כידוע, זאפ חזרה בה מכוונתה להנפיק את מניותיה ולא פרסמה תשקיף סופי. בעיתונות (למשל, כאן ב"גלובס"), דווח כי הביטול היה על רקע דרישת המשקיעים המוסדיים לחתוך כ-40% מהמחיר שחיפשה בעלת השליטה, אייפקס.

לאור ביטול ההנפקה, לא נוכל לדעת בוודאות אם רשות ני"ע הייתה מאשרת תשקיף סופי עם הגילוי הנחות שנתנה זאפ בטיוטה הרביעית. קיימות שתי אפשרויות:

- האפשרות הראשונה (קלושה בעיניי), כי לאחר שסגל הרשות ראה את הטיוטה הרביעית הוא הודיע לחברה, חד משמעית, כי הוא מתנה מתן אישור לתשקיף סופי בהרחבת הגילוי על שתי מטריקות המפתח התפעוליות. הייתי רוצה להאמין שזו אפשרות סבירה; אבל אני מתקשה למצוא ראיות תומכות.

- האפשרות השנייה (סבירה בעיניי), כי על בסיס ההערות שקיבלה מסגל הרשות על שלוש הטיוטות הראשונות והדיונים עמו, לזאפ היו סיבות טובות להאמין כי סגל הרשות לא מתנגד לגילוי הבעייתי בטיוטת התשקיף הרביעית על שני מדדי המפתח לביצוע החברה.

♠ בעיתונות וברשת מותחים ביקורת על איכות הגילוי בטיוטת התשקיף הראשונה ♠

סמוך לאחר פרסום טיוטת התשקיף הראשונה לציבור, ולפני פרסומה של הטיוטה השניה, פורסמו בעיתונות הכלכלית המסורתית (למשל ב"כלכליסט", כאן), כמו גם ברשת (למשל, רן בר-זיק ב-internet-israel.com, כאן), ביקורות מנומקות על איכות והיקף הגילוי בטיוטת התשקיף בקשר עם מטריקות המפתח התפעוליות.

"כלכליסט" (29.07.18) כתב:

"מכיוון שזאפ היא חברה צומחת, מעניין לראות מה קרה למספר הלקוחות שלה לאורך השנים. זאפ מציינת בתשקיף כי מספר הלקוחות שלה נכון ליום פרסום התשקיף עומד על 22,700. כששאלנו מה קרה להתפתחות של המספר הזה לאורך השנים, החברה אמרה שזה נתון שהיא לא מפרסמת."

האם זאפ נפנפה כך גם את סגל רשות ניירות ערך, או שמא הסגל כלל לא ביקש מזאפ לגלות נתונים השוואתיים, כפי שביקש כלכליסט?

השאלה מתחדדת נוכח המסמך משנת 2011, שם עמד סגל הרשות על חשיבות מתן גילוי לנתונים השוואתיים של מדדי ביצוע. שם, לפני כ-8 שנים, הוא כתב כי בדוח הדירקטוריון, על ההנהלה:

"לכלול דיון וניתוח אשר מביא בחשבון את המדדים העיקריים המעידים על המגמות, ההתפתחויות . . . אחד האלמנטים החשובים ביותר להבנת ביצועי התאגיד והערכת תוצאות פעולותיו בעתיד הוא הדיון והניתוח של מגמות ידועות . . . על ההנהלה להסביר את השתנות המדדים בין התקופות."

"כלכליסט" הוסיף:

"אם הצמיחה של זאפ לא מורכבת רק מהעלאת המחירים שהיא גובה מהלקוחות שלה, אלא גם מעלייה במספר הלקוחות, הרי שנתוני הצמיחה אמינים ויציבים. אך העובדה שזאפ לא מספקת את הנתונים הללו מעלה חשש שאין צמיחה משמעותית במספר הלקוחות, ומכאן שככל הנראה הצמיחה מבוססת בעיקר על העלאת תעריפים ללקוחות הקיימים."

נראה כי "כלכליסט" מתייחס כאן ספציפית לתחום דפי זהב (משום שכיום קשה להדיוט לראות את היתרון שרואה בעל עסק בדפי זהב על פני האלטרנטיבות: יותר ויותר מחפשי עסק לא יטרחו להיכנס ישירות ל-www.d.co.il, אלא יריצו חיפוש בגוגל, ובגוגל עסק יכול להתברג לצמרת התוצאות האורגניות של החיפוש גם באמצעות אתר חינמי (או זול מאד) ב-wix או באמצעות שרותים זולים אחרים). בכל אופן, כלכליסט אומר כי לאנליסט חשוב לקבל גילוי כמותי לגורמים שהביאו לשיעור הצמיחה בהכנסות, וספציפית לשיעור השינוי בכמות לקוחות-משלמים ולשיעור השינוי בהכנסה ממוצעת ללקוח-משלם.

ומה חושב סגל הרשות על בקשת כלכליסט. הסגל שבדק את שתי טיוטות התשקיף הראשונות שהוגשו לו, כנראה לא חשב הרבה -- כי אין גילוי כנ"ל בטיוטת התשקיף השלישית (שהיא הראשונה לציבור). אבל זה שחיבר את המסמך משנת 2011, דווקא חשב ומצא לנכון לתרגם ולאמץ את הדרישה האמריקאית מימים ימימה. כך כתב הסגל במסמך מלפני 8 שנים:

"יש לדון בכל רכיב מהותי שמסביר את הגידול/קיטון [במכירות] (שיעור הגידול המיוחס לעליה במחיר, שיעור הגידול המיוחס לגידול בכמות הנמכרת, מכירת מוצרים חדשים . . .)"

כזכור, בטיוטת התשקיף צוין כי "מרכז כוחה של קבוצת זאפ" הינו "יצירת קשר בין שני קהלי יעד מרכזיים": גולשים המחפשים מידע צרכני ובתי עסק. בעוד כלכליסט הלין על תת-גילוי בצד בתי העסק, רן בר-זיק, מומחה אינטרנט ואושיית טוויטר, לקח על עצמו את הטיפול בגילוי הטעון שיפור בצד ציבור הגולשים. בסדרת ציוצים ב-29 ביולי (כאן), ויומיים אחר כך בבלוג שלו כאן), כתב בר-זיק, בין היתר:

מגמות, מגמות, מגמות, כמה אתן חשובות (למשקיע סביר השוקל השקעה בניירות הערך של זאפ), אבל בטיוטת התשקיף אתן חסרות. ממליץ לקרוא את הפוסט המלא של בר-זיק באתר אינטנרט-ישראל, שם הוא גם מדבר על הגילוי בתשקיף YELP (שמיד נגיע אליו).

♠ טיוטת תשקיף מס' 2 לציבור ♠

זאפ פרסמה טיוטת תשקיף מס' 2 לציבור ביום 8.8.2018 (כאן).

טיוטה זו הרחיבה את הגילוי על שני מדדי המפתח, "לקוחות משלמים" וטראפיק. מפתה לומר, כי נוכח הביקורת הציבורית סגל הרשות התעורר ודרש גילוי נוסף. אבל, כמובן אין לדעת בוודאות. ייתכן שזאפ עצמה הגיבה לביקורת הציבורית, כשהסגל אדיש אליה. יתכן, כי הסגל היה דורש גילוי נוסף, גם ללא הביקורת הציבורית.

אם הביקורת הציבורית אכן הניעה את סגל הרשות לדרשו גילוי נוסף (במכתב הערות לטיוטה או בדיונים עם נציגי זאפ), אין לדעת אם במועד פרסום הטיוטה הראשונה הסגל לא היה מודע לחשיבות מתן גילוי למגמות בטראפיק ובכמות הלקוחות-משלמים או שהיה מודע אך לא הפעיל לחץ למתן הגילוי.

בכל אופן, לצרכי סיפור ועלילה, אניח כאן כי הסגל נחשף בזמן אמת לביקורת הציבורית והחליט לעיין בדיווחי YELP, ולאחר שעיין בהם פנה לזאפ בדרישות גילוי לקראת פרסום טיוטת התשקיף השנייה לציבור וכי בצורה זו אחרת נתן לזאפ להבין כי הגילוי בטיוטה השנייה לציבור מספקת אותו.

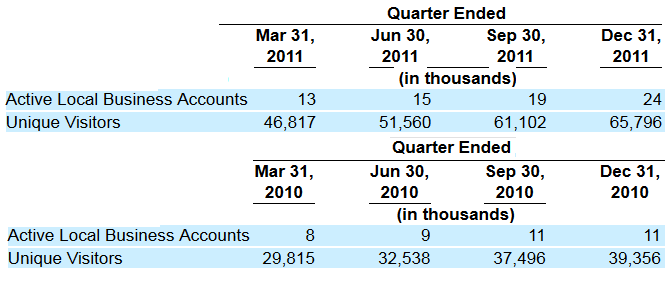

באותה עת, יולי אוגוסט 2018, דוחות הרבעון הראשון של YELP ל-2018 כבר פורסמו והיה שם גילוי כמותי על לקוחות-משלמים באותו רבעון ועל טראפיק באותו רבעון. גם תשקיף ההנפקה לציבור שלה מיום 2 במרץ 2012 (כאן), סיפק נתונים אלה על בסיס רבעוני. הנה קטע מטבלה באותו תשקיף (לקוחות-משלמים כונו בתשקיף Active Local Business Accounts):

בתשקיף YELP, טראפיק הוגדר כממוצע יוניקים בחודש בשולשת חודשי הרבעון:

ולקוחות-משלמים הוגדרו כלקוחות שהניבו לחברה הכנסה ברבעון השוטף:

לפני שנמשיך, הנה עובדה שמדהימה אותי. טיוטת התשקיף הראשונה כלל לא הגדירה כיצד נמדד הנתון של "16 מיליון כניסות גולשים לחודש" וכלל לא הגדירה כיצד נמדד הנתון של 22,700 לקוחות משלמים. אותי זה מדהים, משום שמעולם לא ראיתי בדיווחים אמריקאיים גילוי למטריקת מפתח, שלא הוגדרה ברחל בתך הקטנה. בטיוטת התשקיף השנייה, ההגדרה לטראפיק חודשי נחשפה באופן חלקי:

לגבי מטריקת "לקוחות-משלמים", טיוטת התשקיף השניה לא גילתה דבר וחצי דבר כיצד היא נמדדת. האם ההגדרה של "לקוח-משלם" היא כמו אצל ילפ, כלומר, מי שהחברה רשמה הכנסה כלשהי ממנו ברבעון? האם היא הגדרה מצמצמת יותר, כגון מי שחויב בדמי מנוי חודשיים בחודש האחרון ברבעון, או אולי זו הגדרה דו-שנתית מרחיבה, בדומה להגדרת טראפיק, מי ששילם לחברה סכום כלשהו בשנתיים האחרונות? נראה, כי סגל רשות ניירות ערך לא התעניין בהגדרה, או הגיע למסקנה כי על אף שזאפ הצהירה במצגת כי "הגדלת בסיס הלקוחות המשלמים" היא "האסטרטגיה ומנוע הצמיחה שלה", משקיע סביר לא אמור לדעת כיצד נמדד בסיס הלקוחות, "22,700 לסוף 2017".

בעלילת הסיפור שאנו מדמיינים, הסגל דורש מזאפ לתת גילוי על טראפיק רבעוני, כנהוג בחברות נסחרות בארה"ב, כפי שנותנת YELP, כפי שכל אנליסט היה מצפה לראות בדיווחי זאפ, אבל בסופו של דבר הסגל נותן לזאפ להבין כי הוא מתפשר על מתן גילוי לטראפיק שנתי, שהנתונים עליו הובאו בטיוטת התשקיף השנייה לציבור, כדלקמן:

חשוב להדגיש, טיוטת התשקיף כוללת דוחות כספיים לרבעון הראשון של 2018, אבל התשקיף לא כולל מידע על טראפיק ברבעון זה.

אם הרשות הייתה נותנת היתר לתשקיף סופי שאינו כולל גילוי על טראפיק ברבעון הראשון של 2018 ובארבעת רבעוני 2017, היה ניתן לומר כי זוהי החלטה שערורייתית, בין השאר כי:

- כי טראפיק שנתי עשוי להסתיר מגמות קיימות. למשל, ייתכן כי אצל זאפ, טראפיק ברבעון הרביעי של 2017 היה נמוך מזה שברבעון המקביל ב-2017 או נמוך מהטראפיק ברבעון השלישי של 2017 (על אף עונתיות). כמו ייתכן כי אצל זאפ, טראפיק ברבעון ראשון של 2018 נמוך מזה שברבעון המקביל ב-2017.

- כי מתחת לטבלת הנתונים השנתית (עמ' ו-15), כתבה זאפ ש"החברה עוסקת בהעמקת התוכן והמידע הקיים באתריה . . . על מנת להבטיח . . . את המשך הצמיחה ב'טראפיק' האיכותי לאתריה", אבל, היא הסתירה את הטראפיק ברבעון הראשון של 2018!!!

ובקטנה, הארכאיות של הגילוי על הטראפיק בולטת גם בכותרת של הטבלה, "כמות הכניסות הכוללת". זאפ לא מבהירה למה הכוונה ב"כוללת". ניתן להניח כי "כוללת" זה ההפף מ-unique. תראו לי חברה אינטרנט צרכנית אחת שלא מדווחת על טראפיק במונחים של יוניקים בחודש, Monthly Unique Visitors. זהו המדד שנותן אינדיקציה למשקיעים על חוזק המותג (דפי זהב, למשל). משעשע לראות כי במצגת, זאפ מציינת שמותגיה "מובילים" בשוק" לצד הטראפיק הכולל (ולא היוניקי):

בעניין לקוחות-משלמים, ובהמשך לביקורת של "כלכליסט" על הגילוי החסר בטיוטה הראשונה, הוסיפה זאפ בטיוטה השנייה שני גילויים:

הגילוי הנוסף הראשון ניתן בדוח הדירקטוריון:

בגילוי זה, זאפ ענתה ישירות לתהיית "כלכליסט", אם דפי זהב מצליחה להרחיב את בסיס הלקוחות בתחום דפי זהב.

הגילוי הנוסף השני ניתן בדוח תיאור עסקי התאגיד:

משפט זה, "במהלך השנתיים האחרונות לא חל שינוי מהותי במספר לקוחות הקבוצה", שהוסף לטיוטת התשקיף השנייה לציבור, שערורייתי בעיניי, משתי סיבות.

הסיבה הראשונה: המושג "מהותי", במובן מידע מהותי למשקיע סביר, הוצא מהקשרו. המידע שמהותי למשקיע סביר הוא הסידרה הרבעונית של מספר הלקוחות המשלמים -- הסידרה של שמונת הרבעונים לפני ההנפקה, שילפ כללה בתשקיף הנפקתה. את המידע המהותי הזה זאפ לא מגלה.

לא צריך להיות כל ספק שכל אנליסט סביר רוצה את הסידרה בתוך האקסל שלו. מאכזב שטיוטת התשקיף הרביעית שהוגשה לרשות לא כללה את הסידרה הזו. (אני מתקשה להאמין, כי סגל הרשות התכוון לדרוש גילוי נוסף כתנאי למתן היתר לפרסום תשקיף סופי).

ב"לא מהותי", זאפ מתכוונת כנראה שלא היה שינוי מעל 5% בין רבעון לרבעון. אז מה? ואם מהרבעון השלישי של 2017 עד הרבעון הראשון של 2018, מספר הלקוחות-משלמים ירד מ-23,200 (ב-30.9.2017) ל-22,700 (ב-31.12.17) ול-22,200 (31.3.18)? אין כאן "שינוי מהותי" בין רבעונים, אבל יש מגמה העשויה להוות מידע מהותי למשקיע סביר.

הסיבה השניה: מטריקת לקוחות-משלמים היא באופן מובהק "מדד ביצוע לביצועי החברה", כהגדרתו במסמך 2011. בין השאר, משום שבמצגת מצהירה זאפ כי "הגדלת בסיס הלקוחות המשלמים" היא "האסטרטגיה ומנוע הצמיחה שלה". אז איך אפשר לצאת בתשקיף באוגסט-ספטמבר 2018, מבלי לגלות מה קרה למטריקת מפתח זו בין סוף שנת 2017 לסוף הרבעון הראשון של 2018?

ולעניין זה נזכור את הנחיות הסגל משנת 2011:

"על ההנהלה לכלול דיון וניתוח של מדדים ביצועיים ואינדיקטורים כמותיים (פיננסיים ושאינם פיננסיים) שהיא בחרה לעשות בהם שימוש לצורך הערכת מידת הצלחת התאגיד להשיג את היעדים שהוגדרו לו ולצורך ניהול התאגיד. כמו כן, על ההנהלה להסביר את השתנות המדדים בין התקופות."

לסיכום, טיוטת התשקיף הרביעית (שנכתבה ופורסמה לציבור לאחר סבבי הערות מצד סגל הרשות ודיונים עימו):

- לא ממש משקפת את הנחיות הגילוי במסמך הרשות משנת 2011 לגבי "מדדי מפתח (שאינם פיננסיים) לביצועי החברה";

- כן משקפת גישה חפיפית למידע חשוב למשקיעים בדמות היעדר גילוי או גילוי חלקי, לא ברור, להגדרות מדדי המפתח הללו;

- כן משקפת זילות לגילוי מידע רבעוני, החשוב לתמחור המניה.

את מקור הזילות בדיווח רבעוני ובמידע רבעוני ניתן אולי לאתר באמונתו של יו"ר רשות ניירות ערך בשנים 2015-2016, כי הפחתה בדרישות הגילוי הנאות תביא "לפיתוח שוק ההון":

"אווירה אנטי עסקית כלפי אנשי עסקים בישראל ממשיכה ופוגעת ברצון של יזמים להיכנס למגרש הציבורי, וגורמת להם להדיר רגליהם משוק ההון. כרוך בכך החשש מן החשיפה לציבור. אמנם הבורסה מציעה יתרונות מובהקים – הנזילות והאפשרות לגייס הון זול, לצד המוניטין שמקנה הנוכחות בבורסה. אולם היום החשיפה לציבור נחשבת חיסרון ואף מובילה לידי כך, שגם חברות שניירות הערך שלהן כבר רשומים למסחר בבורסה שוקלות להימחק מהבורסה ולהפוך לחברות פרטיות, הרחק מכיכר השוק. . . . היש ליצור סנטימנט חיובי, בדגש על יצירת סביבה רגולטורית אטרקטיבית לחברות בכלל ולחברות טכנולוגיה בפרט, על מנת שיעדיפו לגייס הון בבורסה בת"א במקום לגייסו בחו"ל." (כאן, עמ' 3-4)

הטלת דרישות לגילוי נאות על חברות נסחרות, אליבא דיו"ר הרשות דאז, תורמת ל"אווירה אנטי עסקית". לכן, לדידו, הפחתה בדרישות הגילוי הנאות תביא ל"יצירת סנטימנט חיובי, בדגש על יצירת סביבה רגולטורית אטרקטיבית":

"סגל הרשות מכיר בחשיבות הדיווח הכספי הרבעוני וכי ברי שהחלטות המשקיעים מתבססות, בין היתר, גם על מידע שנכלל בדיווחים אלה. משכך, כל החלטה לצמצם את הדיווח הרבעוני כרוכה בהכרה שהמשקיעים יצטרכו לקבל החלטות השקעה על סמך גילוי מופחת. יחד עם זאת, וכפי שיפורט בהרחבה במסמך זה, ביסודה של ההצעה עומדת תכלית פיתוח שוק ההון . . .". (כאן, עמ' 3).

"במהלך שנת 2015 יזמה הרשות הצעת חקיקה לביטול הדרישה בחברות קטנות לדיווח רבעוני ברבעונים הראשון והשלישי של השנה. . . ההקלה תקיף יותר מ-190 חברות, מתוך כ-555 חברות מדווחות שניירות הערך שלהם נסחרים בבורסה". (כאן, עמ' 13).

"במשך תקופה של חמש שנים ממועד ביצוע ההנפקה הראשונה לציבור לא יידרש תאגיד טק-עילית חדש לצרף לדוחות הכספיים הרבעוניים שלו . . . דוח דירקטוריון [!]". (כאן, עמ' 15).

מאמרים קשורים בעיתונות:

"האחריות למשבר האג"ח האמריקאיות - גם על רשות ני"ע. ראתה בנהירת חברות הנדל"ן הזרות אחת התרופות למצב הבורסה", TheMarker, 10.12.2018.פוסט זה משויך לקטגוריה "רשות ניירות ערך בישראל".

תגיות לפוסט זה: טיוטות תשקיף | גילוי על מדדי מפתח תפעוליים | רשות ני"ע |