גורם סיכון ממשי-אמיתי בתשקיף Uber עוסק בסוגייה שזכתה לכיסוי נרחב בעיתונות, לא רק בהקשר אובר, אלא בהקשר הכללי של ה"גיג אקונומי":

נהג באובר הוא בעל הרכב והוא משלם עבור דלק ותחזוקה (הביטוח באחריות אובר). מבחינה משפטית הוא "קבלן משנה" של אובר. אלא, שנגד אובר התנהלו ומתנהלות תביעות משפטיות של נהגים, המבקשים מבית המשפט להורות לאובר לסווג אותם כעובדים שכירים, לצורך תשלומים סוצייאלים, כביטוח לאומי, ומתן חופשות בתשלום. גם רשויות פיקוח על דיני עבודה בודקות את העניין. אם וכאשר אובר תחוייב על ידי רשויות פיקוח או בתי משפט לסווג חלק מנהגיה כ"עובדים", הוצאותיה יגדלו מהותית. (מאמר מקיף בנושא פורסם לא מכבר ב-אינטרספט; לכתבה על חייו של נהג שביצע 25,000 נסיעות עבור אובר מאז 2012 ומרוויח בשנה רק $40 אלף, ראו ניו יורק טיימס).

כך או כך, אדם מן היישוב, המתיישב לקרוא את טיוטת התשקיף של אובר, יופתע כבר בעמוד הראשון של התשקיף. שם תחת הכותרת "הגדרות", כותבת החברה כי הנהג הוא הלקוח (customer). לצרכי הדיווח הכספי הנהג אינו קבלן משנה ואינו עובד, אלא לקוח וגם שותף:

[לאובר, יש גם פעילות מבוססת בתחום משלוחים ממסעדות ופעילות חדשה בתחום הובלת מטענים. בפוסט זה אני מתייחס רק לנהגים בתחום של הסעת בני אנוש.]

ולמען הסר ספק, ועדיין בסעיף ההגדרות, כותבת אובר כי הצרכן הנוסע אינו לקוח שלה, אלא end-user, או "צרכן", של הפלטפורמה שלה (המשדכת נהג עם נוסע).

ובהתאם, גם בביאור המדיניות החשבונאית בדוחות הכספיים, ובהקשר מדיניות ההכרה בהכנסה, כותבת אובר, כי ה"לקוח" הוא הנהג, המשלם "עמלת שרות" עבור השידוך המוצלח שסיפקה לו הפלטפורמה:

ומסיבה שמייד נברר, אובר מנמקת מדוע הנוסע אינו "לקוח":

End-users access the Platform for free and the Company has no performance obligation to end-users. As a result, end-users are not the Company’s customers."

הנימוק מדוע הנוסע אינו לקוח מאולץ ביותר מבחינה עסקית-כלכלית. ראשית, הטענה העובדתית כי הנוסע משתמש בפלטפורמה "בחינם" אינה נכונה. עלות השימוש בפלטפורמה, או עלות התיווך, מתחלקת איכשהו בין הנוסע לנהג, כשם שהטלת מס עקיף מתחלק איכשהו בין הצרכן ליצרן בלי קשר לאופן המשפטי שבו גובה אותו הממשלה. גם הטענה כאילו לאובר אין אחריות כלפי הנוסע מאולצת: אובר מפצה נוסעים לא מרוצים בתעריף המלא של הנסיעה (לפרטים חפשו refund בתשקיף), וברור כי יש לה מחויבויות (גם משפטיות) כלפי הנוסע. כך למשל, אובר מחוייבת לבצע בדיקות רקע על נהגים, כדי להגן על הנוסעים:

מהטענות המאולצות של אובר כי אך ורק הנהג הוא הלקוח, וחלילה וחס לא הנוסע, מבעבע חשד מסויים כי הטענות הללו משמשות כתרוץ ליישום לא אינטיאוטיבי של תקן ההכרה בהכנסה באופן המשרת מטרה זו או אחרת של ההנהלה.

ואכן, לפני כשנה וחצי, חשף האתר MarketWatch, שבבעלות Dow Jones & Co, כי אובר פנתה ל-SEC, בהליך של מעין פרה-רולינג, שבו ביקשה לדעת אם ה-SEC יתנגד לאופן שבו היא מיישמת את תקן ההכרה בהכנסה (זה שנכנס לתוקף ב-2018), אם וכאשר תגיש לו תשקיף לאישור.

במאמר מיום 30/10/2017 כתב מרקטווטש:

"The ride-hailing service contends its customers are the drivers — not the passengers ... Uber has already switched to new revenue-recognition rules. After consultation with the SEC and its auditor, Uber sees those new rules as allowing it to report only the net revenue that goes to the company when a transaction takes place, leaving out the drivers’ take completely."

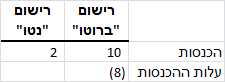

עצם הפנייה ל-SEC מלמדת כי אופן היישום ההפוך -- רישום הכנסה "ברוטו" בגובה תעריף הנסיעה שמשלם הנוסע-הלקוח והוצאה בגובה חלקו של הנהג בתעריף -- עקבי עם התקן החשבונאי. למי שחדש לסוגייה (שהרימה ראש בהנפקות חברות אינטרנטיות בשנת 2000), הניחו כי תעריף הנסיעה 10 דולר וחלקו של הנהג הוא 8 דולר; שתי השיטות הן כדלקמן:

בעמודי ה-MD&A בטיוטת התשקיף מגלה אובר כי בתחום Ridesharing (הסעת בני אנוש), Gross Bookings ברבעון הרביעי של 2018 הסתכמו בכ-$11.48 מיליארד. ההכנסות GAAP בדוחות הכספיים (שהם נטו מעלות הנהגים), באותו תחום ובאותו רבעון, הסתכמו בכ-$2.34 מיליארד. ההפרש בין שני הסכומים נותן הערכה לעלות הנהגים ברבעון (חלוקת הסכום השני בראשון נותנת הערכה ל"טייק רייט" -- שבו יעסוק פוסט המשך).

המונח "gross bookings" ומונחים קשורים אחרים, כמו take rate, הוסברו בפוסט על Lyft, כאן. חשבונאות ההכרה בהכנסה של ליפט זהה לו של אובר. מאז שנכתב הפוסט על ליפט, פורסמו מכתבי ההערות של ה-SEC על טיוטות התשקיף (כאן המכתב הראשון), ומהם עולה כי סגל ה-SEC לא אתגר דבר במדיניות זו.

במאמר עוקב (כאן, 31/10/2017) הביא מרקטווטש תגובה של מומחה חשבונאות מוכר ומוערך, תום סלינג, שבה כינה את בחירת ה"נטו" של אובר "אופורטיוניסטית":

שני מאמרים אלה של המרקטווטש מלפני שנה וחצי מצויינים, אלא שכעת, כשהתשקיף הוגש ופורסם, מתברר כי המאמרים מתייחסים רק לסוגייה חשבונאית אחת מתוך שתיים.

קיימות שתי סוגיות חשבונאיות:

- הסוגייה הראשונה, שרק בה עוסקים מאמרי מרקטווטש, היא סוגיית Principal versus agent (ברוטו או נטו). כלומר, במספרים לעיל, האם בדוחות הכספיים GAAP, תדווח Uber כנותנת השרות העיקרית (principal), על הכנסות "ברוטו" של $11.48 מיליארד ובשורת עלות המכירות תכלול את עלות הנהגים, כ-$9.14 מיליארד. או תדווח כסוכן מתווך על הכנסות (נטו) של כ-$2.34 מיליארד. במאמרים קיימת סתירה פנימית מסוימת לגבי המניע לבחירה החשבונאית: מצד אחד, כתב מרקטווטש כי המניע הוא הסתרת עלות הנהגים:

“J. Edward Ketz, an associate professor of accounting at Pennsylvania State University, said Uber is foolish to not report what it pays drivers even if it doesn’t have to.”

ומצד השני, הם כתבו, כי קוראי הדוחות יכולים להעריך את עלות הנהגים (בשנים האחרונות, כחברה פרטית, אובר פרסמה דוחות לקהלים מצומצמים, שחלקם הגיעו לעיתונות):

"[Uber reports] gross bookings, which can, when viewed in tandem with Uber’s revenue, offer a rough guide to how much money Uber rides are generating in total and, therefore, how much drivers are taking home.” - הסוגייה השנייה, בהינתן שהדיווח של אובר הוא על בסיס "נטו", כסוכן מתווך, האם עלות קופונים לצרכנים-נוסעים (כגון, קבל הנחה של $5 על נסיעתך הבאה או קבל זיכוי על נסיעה עשירית בגובה ממוצע תעריף תשע נסיעות קודמות), מופחתת משורת ההכנסות או נכללת בשורת "הוצאות מכירה ושיווק".

לא מדובר בסכומים פעוטים. הכנסות GAAP של אובר בשנת 2018 (כאמור, על בסיס נטו) היו כ-$12.7 מיליארד. על פי הגילוי הבא ב-MD&A, אומדן התמריצים לנוסעים באותה שנה, שדווחו במסגרת "הוצאות שיווק ומכירה" היה כ-$1.4 מיליארד:

"Sales and marketing expenses increased by $627 million, or 25%, from 2017 to 2018. This increase was primarily due to increased consumer discounts, promotions, refunds, and credits, as well as increased consumer advertising and other marketing programs. ...

"Included in sales and marketing expenses were $949 million and $1.4 billion of consumer discounts, promotions, refunds, and credits in 2017 and 2018, respectively, and $199 million and $136 million of Driver referrals in 2017 and 2018, respectively." -

כדי לקבל פרספקטיבה, אדון בשתי הסוגיות תוך השוואה למדיניות החשבונאית של Booking Holdings (בשמה הקודם: פרייסליין), בעלת האתרים Booking.com, פרייסליין ו-Kayak. בוקינג תמיד מציגה "נטו", פרט לסוג עסקה מסויים שיתואר בהמשך, שלגביו היא נהגה לדווח "ברוטו" אך בשנת 2018 עברה גם בו לדווח ב"נטו".

סוגיית הברוטו-נטו

כפי שכתב מרקטווטש, במאמר הראשון, הפנייה של אובר ל-SEC התייחסה לאופן יישום "תקן החדש". מדובר בתקן ההכנסות המפורסם, המשותף לתקינה האמריקאית ולתקינה הבינלאומית, שפורסם ב-2014 ונכנס לתוקף בשנת 2018 (אם אפשרות לאימוץ מןקדם).

התקן החשבונאי, הישן והחדש, מונה נסיבות ואינדיקטורים המצביעים לעבר כלכלת "principal" ונסיבות ואינדיקטורים המצביעים לעבר כלכלת "agent". מרקטווטש, באמצעות המומחה מצביעה על אינידקציה חזקה מאד לטובת הצגה ברוטו של פרינסיפל:

In Uber’s case, service complaints are filed with Uber . . . "

המדריך של PWC נמצא כאן (הסוגייה נדונה בפרק 10). ברור לכול שמנקודת מבט הנוסע, האחראית הראשית לאיכות ולמחיר הנסיעה היא Uber, והנימוק הנ"ל במרקטוואטש צריך להיו נימוק מנצח, מפאת ההבדל המכריע שבין התיווך של אובר לבין התיווך של בוקינג.קום. בבוקינג, הצרכן בוחר מלון ספציפי. באובר, הצרכן לא בוחר נהג ספציפי - אובר בוחרת את הנהג עבור הצרכן.

אז כיצד הצדיקו אובר ו-PWC, הצגה נטו של ההכנסות? יותר פשוט להבין את ההצדקה דרך דוחות בוקינג, המתארים כיצד רשמה החברה בעבר הכנסות בעסקת "Name Your Own Price" של פרייסליין, ומדוע שינתה את שיטת הרישום בעקבות אימוץ התקן החדש. בעסקת NYOP, הצרכן נוקב במחיר מקסימלי שהוא מוכן לשלם עבור לילה באזור ספציפי עבור מלון ברמת כוכבים זו או אחרת - והוא מחוייב לקבל את ההצעה שפרייסליין תביא לו. בעסקת NYOP הצרכן לא בוחר מלון ספציפי -- ולכן זו עסקה דומה מאד להזמנת נסיעה באובר. הקטע הבא הוא מדוח 2017, טרם אימוצו של התקן החדש:

"... revenue from Name Your Own Price® ("NYOP") transactions is currently presented in the Consolidated Statement of Operations on a gross basis with the amount remitted to the travel service provider reported as cost of revenue. ... "The Company adopted the new revenue standard on January 1, 2018 ...

Under this new standard, NYOP revenue will be presented on a net basis because the Company does not control the underlying service provided by the travel service provider prior to its transfer to the consumer. Therefore, NYOP cost of revenue will be presented net within revenues for periods after adoption of this new standard. . ."

התקן החדש החדיר מושג חדש, "שליטה בשרות" המסופק, שלא היה קיים בתקן הישן. חשוב לראות כי לשון התקן -- ASC 606-10-55-37A ו- IFRS 15.B35A, ראו עמוד 10-3 בחוזר PWC -- מתייחסת לשלושה גופים: הישות המדווחת (בוקינג או אובר, לענייננו), הישות האחרת שהיא ספק השרות (נהג או מלון לענייננו), ו"הלקוח", שהוא הצרכן לעניינו:

b. A right to a service to be performed by the other party, which gives the entity the ability to direct that party to provide the service to the customer on the entity’s behalf.

אז לבוקינג אין שליטה על השרות שמעניק המלון לצרכן שרכש את השרות ב-NYOP. אבל האם ניתן לומר כי אובר אינה שולטת כלכלית ואפקטיבית בנסיעה שקיבל הנהג לבצע? זה בדיוק מה שטוענת אובר בעמוד F-19 בטיוטת התשקיף הזו -- ושימו לב כי היא מקפידה לא לעשות שימוש במילה "לקוח" (למען הבהירות השמטתי התייחסות ל-eats והחלפתי את המילה פרטנר במילה דרייבר]:

For Ridesharing ..., the Company’s role is to provide the service to Drivers to facilitate a successful trip ... to end-users.

The Company concluded it does not control the service provided by Drivers to end-users as

(ii) the Company does not direct Drivers to perform the service on the Company’s behalf, and Drivers have the sole ability to decline a transaction request ...

As part of the Company’s evaluation of control, the Company reviews other specific indicators to assist in the principal versus agent conclusions. The Company is not primarily responsible for ridesharing services provided to end-users, nor does it have inventory risk related to these services. While the Company facilitates setting the price for ridesharing services, the Driver and end-users have the ultimate discretion in accepting the transaction price and this indicator alone does not result in the Company controlling the services provided to end-users.

הנימוקים לאי-שליטה ב"שרות הנסיעה" ממש, אבל ממש, לא משכנעים אותי. לדעתי, המומחה של מרקטווטש צודק בטענתו כי "ברוטו" היא ההצגה הכלכלית הנכונה. למתעניינים במושג "שליטה בשרות" ועל הבעייתיות בהחדרת מושג זה לחשבונאות הברוטו-נטו, ראו מאמר של אותו מומחה, כאן.

מדוע חשוב כל כך לאובר לדווח ב"שיטת נטו"? ככל הנראה, משום שבדיווח ברוטו, שיעורי הרווח התפעולי -- כשתעבור מהפסד לרווח בעתיד (הלא ממש קרוב) -- יהיו בשיעור חד ספרתי נמוך, כמו של צרכניה, אבל בעסק עם סיכון תפעולי הרבה יותר גבוה. בהינתן take rate של כ-20%, שיעור רווח המדווח (תפעולי או ebitda) ב"שיטת נטו" הוא פי חמש מאשר בדיווח "ברוטו".

אגב, מעניין שהיסטורית, סוגיית ברוטו-נטו הרימה ראש בהנפקות של חברות מסחר אינטרנטיות בסביבות שנת 2000 ששאפו לדווח ברוטו -- כדי להתגאות בהיקף פעילותן, וה-SEC כפה עליהן דיווח נטו (כי היו סוכן מתווך). כמסופר במאמרי מרקטווטש, זה היה גם המקרה של Groupon שנים רבות לאחר בועת האינטרנט.

סיבה נוספת עשויה להיות פוליטית או יחסי ציבור. אובר רוצה לשדר לעולם שהיא והנהגים הם שותפים (כך נכתב התשקיף), המשתפים פעולה לרווחת הצרכנים ומתחלקים כשותפים בתעריף הנסיעה. היא לא רוצה לדבר בשיחות ועידה על הסכומים המועברים לנהגים כעל "הוצאה", שהיקפה מקשה על החברה לעבור לרווח.

מדוע הבחירה הבעייתית של אובר ב"נטו" לא צריכה להטריד משקיעים? משוםש שהיא נותנות גילוי ל- Gross Bookings, ותמיד תיתן כי זהו גילוי רבעוני סמנדרטי בחברות מסחר אינטרנטיות המדווחת נטו. בעזרת נתוני הגרוס בוקינג, כל משקיע יכול להמיר את הדיווח נטו לדיווח ברוטו. בהקשר זה, ההחלטה של ה-SEC לא להתנגד להחלטה של אובר לדווח נטו סבירה.

הסוגייה השנייה: תמריצים לנוסעים, כגון תכנית Uber Rewards

ראינו למעלה, כי בקטע של התקן החדש, שעליו מסתמכת אובר בהחלטת הנטו שלו -- זה שמדבר על "שליטה בשירות" הניתן ללקוח -- הנהג הוא ספק שרות, שעל פי אובר הוא הספק העיקרי (ואובר היא ספק משני). לכן, ההצהרה של אובר (שצוטטה בתחילת הפוסט) כי לצרכי חשבונאות הנהג הוא לקוח והנוסע אינו לקוח, אינה רלבנטית להחלטת הברוטו-נטו.

ההצהרה על היותו של הנהג לקוח והיותו של הנוסע לא-לקוח רלבנטית, ובגדול, לאופן שבו מסווגת אובר בדוח רווח והפסד קופונים לנוסעעים (קבל קופון הנחה של $5 על נסיעתך הבאה) ותמריצים מסוג "הנוסע התכוף". על פי תקינה חשבונאית (ישנה וחדשה), תמריצים מסוג זה הניתנים ללקוחות חייבים להיות מופחתים משורת ההכנסות.

למשל, אם חברה מוכרת מוצר X בדרך כלל במחיר של $4 והיא יוצאת במבצע של 3 מוצרים ב-$10, היא לא תרשום בגין מכירה כנ"ל הכנסה של $12 והוצאות שיווק של $2, אלא תרשום הכנסה של $10. ובתמריץ מסוג קנה 9 כוסות קפה, קבל את העשירית בחינם, החברה תיצור התחייבות אקטוארית במאזן (הפרשה, יענו) בגין כוס הקפה העשירית וההתחייבות תעודכן כנגד שורת ההכנסות (לא כנגד הוצאות שיווק ומכירה).

אובר וליפט לא מפחיתות את התמריצים הנ"ל מההכנסות משום שהן הצהירו כי הנוסעים אינם "לקוחות". הן רושמות את הסכומים -- המהווים אצל אובר (ראו לעיל) למעלה מ-10% משורת ההכנסות -- בהוצאות מכירה ושיווק. כך למשל, כותבת אובר בביאור המדיניות החשבונאית:

הרציונל הכלכלי לדרישת התקינה החשבונאית להפחית תמריצים ללקוחות משורת ההכנסות טריוויאלי: בתמריצים אלה החברה "קונה" הכנסות; מנקודת מבט הלקוח מחיר המוצר/שרות הוא מחיר לאחר הפחתת שווי התמריצים. באמצעות קופונים לנוסעים, המתוארים לעיל, אובר קונה הכנסות, חד וחלק (קח קופון, בצע נסיעה), ולכן, לדעתי, אי הפחתת הקופונים מההכנסות היא תעלול ראוי לגנאי, שכרגע "מנפח" את שורת ההכנסות בכ-10%.

כדי לראות את הבעייתיות הנ"ל בדוחות אובר וליפט, די להציץ בדוחות בוקינג. ראשית, גם בוקינג מגדירה את המלון כ"לקוח". אבל היא עושה זאת לצורך קביעת עיתוי ההכרה בהכנסה:

בוקינג מסיימת לבצע את חובותיה המהותיות כלפי לקוח-מלון כשהצרכן עושה צ'ק אין, ולכן אז היא מכירה בהכנסה בצ'ק אין. לעומת זאת, אם הצרכן היה נחשב ל"לקוח" אז עיתוי ההכרה היה נדחה לצ'ק אאוט. בוקינג מסבירה בדוח השנתי האחרון, כי עיתוי הכרה בצ'ק אין, לעומת עיתוי הכרה בצ'ק אאוט, מזיז הכנסות מרבעון ראשון לרבעון רביעי בגלל תיירות ראש שנה האזרחית.

אצל אובר, סוגיית עיתוי ההכרה בהכנסה חסרת כל חשיבות (למרות שאובר טורחת לציין כי עיתוי ההכרה הוא סיום הנסיעה.

והנה, על אף שבוקינג הגדירה את המלון כ"לקוח", היא מפחיתה תמריצים לצרכנים משורת ההכנסות:

זאת ועוד, Grubhub, מתחרה עיקרית של Uber Eats מפחיתה תמריצים לסועדים מההכנסות -- ואילו אובר בחרה לרשמם כהוצאת שיווק ומכירה. מסקנה: הבחירה של אובר וליפט לא להפחית סכומי תמריצים לצרכנים -- יזמי העסקה -- מהכנסות העסקה חורגת מהמקובל.

מדיניות חשבונאית זו של אובר וליפט בעייתית מכמה סיבות, לרבות:

- לא בהכרח יהיה גילוי (רבעוני או אחר) לסכום התמריצים לצרכנים שסווג להוצאות מכירה ושיווק. כך למשל, תשקיף ליפט נותן גילוי רק לסכום המערבב תמריצים לנוסעים עם מענקים לנהגים עבור "נהג מביא נהג". בהינתן, החריגה של ליפט מהפרקטיקה של הפחתה מהמכירות, היה ניתן לצפות שה-SEC יכפה גילוי מלא לגובה סכומי תמריצים לנוסעים שסווגו להוצאות מכירה ושיווק.

- אני משער שמרבית דוחות האנליסטים שיידונו במכפילי הכנסות שבהן נסחרות ליפט ואובר בהשוואה לחברות מסחר אינטרנטי אחרות, יתעלמו מהבדלי המדיניות החשבונאות בין אובר/ליפט לחברות קבוצת ההשוואה. במילים אחרות, אנליסטים עשויים להעניק לשתיים מכפיל הכנסות גבוה ממה ששיעורי צמיחה הצפויים שלהן מצדיקים.

- אובר כותבת באתר שלה שתוכנית ה-rewards שלה (הטבות ל-נוסע/סועד תכוף) תכלול בעתיד גם שימוש בקורקינטים ואופניים, שבהן הצרכן הנוסע הוא בהכרח הלקוח לצרכי חשבונאות. אז מה יהיה הטיפול החשבונאי בפרס הניתן לאדם מסויים עבור שימוש משולב בנסיעות עם נהג, שבהם הנוסע אינו לקוח לצרכי חשבונאות, ובנסיעות בלי נהג (בעתיד גם רכב אוטונומי) שבהם הוא לקוח לצרכי חשבונאות?

פוסט זה משויך לקטגוריה "חשבונאות שנויה במחלוקת".

תגיות לפוסט זה: UBER | Lyft |