ליפט הגישה ל-SEC טיוטת תשקיף חסויה שנייה ב-7 בפברואר וכעבור 7 שבועות, ב-27 במרץ, הגישה טיוטת תשקיף פומבית שניה (ותשקיף סופי יומיים אחר כך). WeWork הגישה טיוטת תשקיף חסויה שנייה ב-25 באפריל ועברו למעלה מארבעה חודשים (!!!) עד שהגישה את טיוטת התשקיף הפומבית הראשונה בתחילת ספטמבר.

פער הזמנים מלמד כי הטיוטות החסויות הראשונות הוגשו במצב גרוע מאד או ש-WeWork נכנסה לויכוחים ארוכים עם סגל ה-SEC על תיקונים נחוצים והשלמות נדרשות.

כפי שראינו בפוסט קודם, WSJ כתב כי הטיוטה הפומבית הראשונה הפכה ל- butt of jokes בקרב Silicon Valley and among Wall Street crowds. הניו יורק טיימס, במאמר מתחילת השבוע, תיאר את הטיוטה הפומבית הזו כלא קוהרנטית:

תאורית הקשר שלי היא כי אדם נוימן לא רצה שההנפקה לציבור תצא לפועל -- לכן וויוורק הגישה טיוטות חסויות במצב רעוע, משכה זמן במתן תשובות להערות סגל ה-SEC, ויצאה עם טיוטה פומבית לא קוהרנטית וכו'. על פי התאוריה, אדם נוימן מנע מהציבור הפסדים ניכרים שהיו נגרמים לו , לו ההנפקה הייתה יוצאת לפועל (כי ביוני ניתן היה להנפיק לפי שווי של כ-15 מיליארד דולר). ההנפקה נכפתה על החברה, אם משום שלא היו לא מקורות מימון אחרים, ואם משום, (ראו כאן), מספר העובדים והיועצים שהחזיקו באופציות התקרב ל-2,000. נוימן על פי התאוריה, העדיף לקבל מסופטבנק חבילת חילוץ במזומן מאשר לראות את שווי מניותיו צונח בבורסה בחצי שנה שלאחר ההנפקה, כאשר הן חסומות.

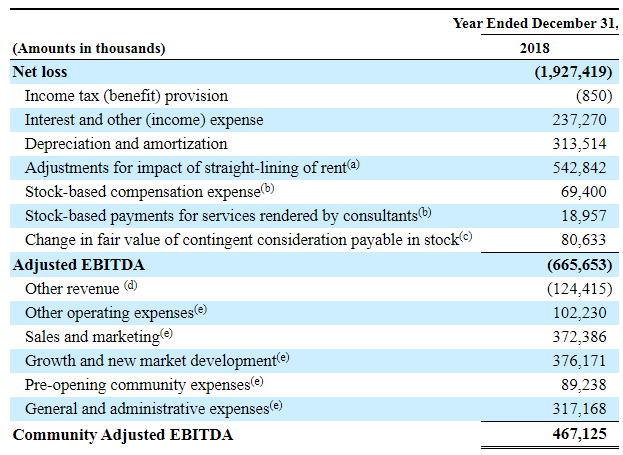

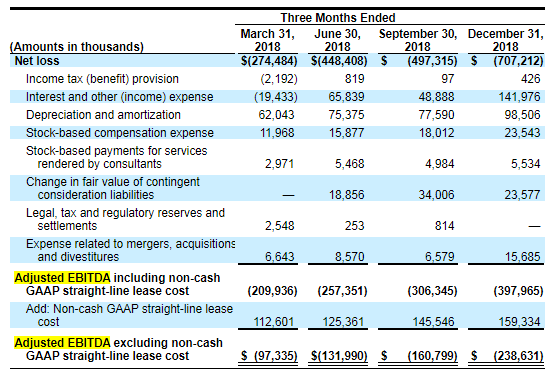

אין כמו אופן הדיווח של WeWork על מדדי NON-GAAP כדי להדגים את חוסר הקוהרנטיות של הטיוטה הפומבית מספטמבר ואת המצב הבוסרי התמוה של הטיוטה החסויה השניה. בטיוטה חסויה זו מאפריל (כאן), בעמוד 14, ועדיין בתוך הפרק Prospectus summary, המוקף במסגרת, ותחת הכותרת key financial measures, הציגה וויורק בהבלטה טבלת התאמה לשני מדדי "מפתח" נונ-גאאפ:

בטבלת ההתאמה ובשמות המדדים יש שתי בעיות, שאפילו אני הייתי מזהה בזמן אמת. אז כיצד עורכי הדין שליוו את ההנפקה לא זיהו? אולי הם לא עברו על חלק זה של הטיוטה? אולי זיהו את הבעיות, אבל אדם אמר להם: נראה מה יגיד סגל ה-SEC (זמננו בידינו). אבל, לאור הנתונים במאמר הזה, מפברואר 2019, באתר בית הספר למשפטים בהארוורד היה ברור שה-SEC לא יפספס את הבעיות.

בעיה ראשונה

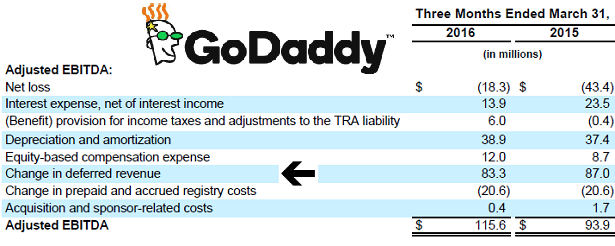

כדי לראות ולהבין את הבעיה הראשונה, צריך לחזור לשנת 2016, לסוג הערה שסגל ה-SEC העיר בו זמנית למספר חברות באותה עת. אחת מהן, היא GODADDY, שכידוע פעילותה היא אחסון אתרים ורישום דומיינים (כאן הסבר בעברית על פעילותה).

ברבעון הראשון של 2016 (עמוד 23 ב-Q), כפי שעשתה בכל דוח תקופתי מאז הנפקתה, גודדי הציגה את מדד הנונ-גאאפ הבא:

ועל החישוב ותצוגת ההתאמה הזו העיר סגל ה-SEC, כדלקמן:

התקנה שאליה מפנה סגל ה-SEC, 10(e)(ii)(E) of Regulation S-K, אוסרת על שימוש בכותרות מבלבלות למדד הנונ-גאאפ:

מה שמציק לסגל היא ההתאמה בגין הגידול בהכנסות הנדחות (וההתאמה בגין הגידול בהוצאות מראש עבור רכישת דומיינים). חלק גדול מלקוחות גודדי משלמים מראש עבור מנוי שנתי, אבל ההכרה בהכנסה היא לאורך מתן השרות, כלומר, בכל חודש מוכרת הכנסה בגובה של 1/12 מהמחיר שהמנוי שילם מראש לשנה. ההתאמה בגין 83.3 מיליון דולר ברבעון הראשון של 2016, מעבירה את ההכנסה שהוכרה באותו רבעון, על בסיס גאאפ, אל תקבולי מזומנים ממנויים באותו רבעון. (באופן דומה, גודדי משלמת מראש עבור דומיינים, שנה מראש עד חמש שנים מראש, אבל פורסת את ההוצאה לאורך התקופה -- וגם כאן היא מתאמת את ההוצאה הנמוכה אל התזרים הגבוה). הבעיה שהאות הראשונה ב-EBITDA (רווח לפני ריבית מסים, פחת והפחתות) היא עבור earnings, שזה רווח חשבונאי (על בסיס צבירה) ואילו שתי ההתאמות לעיל מעבירות סכומים חשבונאיים לתזרימים.

כלומר, בעיה אחת היא שמדד הנונ-גאאפ מערבב בין סכומים חשבונאיים לבין תזרימים ובעיה שנייה היא כי שמו של המדד שהוא "רווח לפני ..." לא משקף את מהותו, שהוא תזרימי בחלקו (למעשה ברובו).

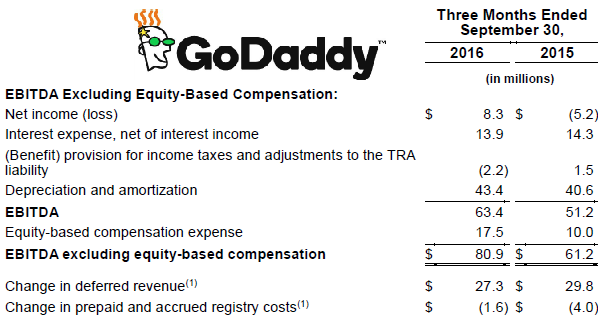

הערת ה-SEC הסתיימה בהצעה ידידותית: הצדיקו את שתי ההתאמות האמורות או סלקו אותן. גודדי החליטה לוותר על שתי ההתאמות; ולנוחות האנליסטים רשמה אותן מתחת לאיבידה המתואמות, כך שאנליסט שלא מסכים על סגל ה-SEC יוכל בקלות לחשב את המדד הישן. כך זה נראה ברבעון השני של 2016:

עכשיו, הביטו בטבלת חישוב האיבידה המתואמת של WeWork לעיל, כפי שהיא בטיוטת התשקיף מה-25 באפריל. ההתאמה הגדולה ביותר, בסכום של למעלה מחצי מיליארד דולר היא בגין impact of straight-lining of rent. העניין הוא כזה. חוזה השכירות הראשון מול בעל הנכס הוא בדרך כלל ל-15 שנה, כאשר בשנה הראשונה (וגם בשנייה או השלישית), וויוורק מקבלת הנחה מופלגת בשכר הדירה, הן בגלל שהיא משקיעה בהסבת הנכס והן משום שבשנים הראשונות התפוסה נמוכה. לדוגמה, הניחו כי דמי השכירות נקבעים ל-1,000 דולר לשנה ל-15 שנים, אבל בשנה הראשונה בעל הבית מוותר על 900 דולר, ובשנה השנייה על 600 דולר. לפי GAAP, דמי השכירות יוכרו כוצאה לפי "קוו ישר", כלומר כל שנה תוכר הוצאה בסכום של:

אז בשנה הראשונה נרשמת הוצאה של 900 דולר, אבל התשלום הוא רק 100 דולר. ההפרש בסך 800 דולר נרשם כהתחייבות Deferred rent. בשנה השנייה, תגדל ההתחחיבות ב-400 דולר (ההפרש בין ההוצאה 900 והתשלום 400). (בדומה למסים נדחים היא תתפוגג ב-13 השנים שבהם תוכר הוצאה של 900 דולר והתשלום יהיה 1,000 דולר).

ההתאמה בסך של כ-$542,000 לעיל משקפת את ההפרש בין ההוצאה גאאפ שנרשמה לפי קו-ישר לבין התשלום בפועל. הסכום גבוה כי הרבה מהנכסים המושכרים נמצאים בשנות השכירות הראשונות, שבהן וויוורק מקבלת הנחות על דמי השכירות.

מבחינה מושגית, ההתאמה הזו של WeWork זהה להתאמות לעיל של GoDaddy: התאמה הופכת סכום שהוא הוצאה/הכנסה לפי GAAP לסכום שהוא תזרים מזומנים.

לכן, היה ברור שסגל ה-SEC לא יאפשר התאמה כזו בחישוב מדד שכותרתו Adjusted EBITDA. וזאת ללא קשר אם זו התאמה ראויה מבחינה כלכלית. מבחינה כלכלית זו התאמה בעייתית כי התשלום הנמוך היום אינו "מייצג" את התשלום בשנים הבאות. וויורק טוענת כי ההתאמה ראויה משום בשנים הראשונות לשכירות שבהן ההנחה בתוקף, התפוסה נמוכה כך שההתאמה מסייעת בהקבלת הוצאות להכנסות.

בעיה שנייה

הבעיה השנייה היא בשתי התאמות שבין השורה Adjusted EBITDA לבין השורה Community Adjusted EBITDA, שמבטלות את כל הוצאות מכירה ושיווק שבדוח רווח והפסד ואת כל הוצאות הנהלה וכלליות שבדוח רווח והפסד. כידוע לכל, (מאז המקרה המפורסם של גרופון), חל איסור על הצגת מדד של רוווח, אשר נוטרלו ממנו הוצאות שהן במובהק עלויות תפעוליות שאינן בעלות אופי חד-פעמי ומשולמות במזומן:

כחודש לפני הגשת טיוטת התשקיף, על שתי בעיותיה, פרסמה ליפט את התשקיף שלה, ולמדד רווח נונ-גאאפ שמנטרל הוצאות מכירה, שיווק, הנהלה וכלליות היא קראה Contribution:

בגלל הפרופיל הגבוה של הנפקת ליפט, ברור שיועצי ההנפקה של וויוורק ידעו שזה צריך היה להיות השם של Community Adjusted EBITDA -- אבל כנראה שאדם התעקש לנסות (זמנו בידו).

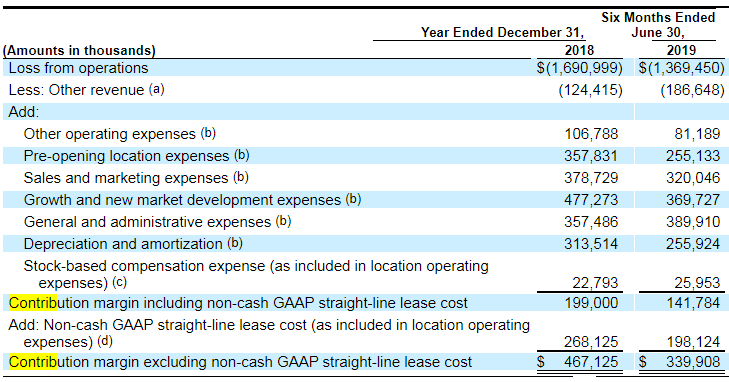

טו מייק א לונג סטורי שורט, נדלג על חמישה (!!!) טיוטות שהגישה וויוורק בין 14 במאי ל-4 בספטמבר. באחרונה שהוגשה ב-13 בספטמבר כאן, , נכללה טבלת ההתאמה הבאה, שהורחקה מהעמודים הראשונים של הטיוטה אל עמוד 72:

אז כצפוי, שם המדד הוחלף ל-Contribution. וכסוג של פשרה הדומה למה שעשתה גודדי בשנת 2016, (שאולי לא הייתה פשרה אלא נסיון לרצות את סגל ה-SEC שאולי היה מצליח ואולי לא אם תהליך ההנפקה היה נמשך), וויוורק הציגה שני מדדי Contribution, אחד לפני "התאמת הקו הישר" ואחד אחריה. (ההתאמה קטנה מכ-542 מיליון דולר לכ-268 מיליון דולר, משום שוויוורק הבליעה את ההפרש בהתאמה של Pre-opening location expenses. ראו באור 17 לדוחות הכספיים.)

ואחד הדברים שהפכו את הטיוטה ללא קוהרנטית הם הדיונים המתישים בעמודים 73-74 תחת כותרות, כגון:

• Why do we adjust for non-cash straight-line lease cost?

• Why do we not adjust for amortization of lease incentives?

• How are sales and marketing expenses treated in the calculation of contribution margin?

• What are the limitations of using our non-GAAP measures as supplemental measures?

• How do we intend to enhance the reliability and relevance of our non-GAAP measures?

וכדי לזרות עוד בלבול על הבלגן, אדם לא ויתר והציג גם את מדד האיבידה המתואמת (עמ' 114), וגם במצב המפוצל של לפני הקו הישר ואחרי הקו הישר וזאת למרות שבעמוד 115, החברה הודתה שזה אינו "מדד מפתח" (כזכור לכם בטיוטת אפריל זה כן היה מדד מפתח):

עדכון 10.11.2019

הוול סטירט ג'ורנל מפרסם היום כתבה על ההתכתבות בין WeWork לבין סגל ה-SEC, באוגוסט ובתחילת ספטמבר. נראה כי אחד מעורכי הדין שליוו את וויוורק העביר לעיתון את מכתבי הההערות של ה-SEC. כותרת הכתבה מדווחת על מאבק בין וויוורק לבין הסגל על מטריקת הנונ-גאאפ, נושא פוסט זה.

ההתכתבות עם וויוורק הייתה חריגה מאד, משום שב-11 בספטמבר, כמעט חודש שלם לאחר פרסום הטיוטה לציבור, מונה ה-SEC במכתבו לא פחות מ-13 עניינים שהם still-unresolved concerns. היקף כזה של אי הסכמה כשבוע לפני המועד המתוכנן ל-roadshow הוא בלתי רגיל, מציין העיתון.

לעניין מטריקת הנונ-גאאפ, מושא פוסט זה, WSJ חושף כי ב-30 באוגוסט סגל ה-SEC המליץ להסיר אותה מטיוטת התשקיף:

כשבשנת 2011, סגל ה-SEC ביקש מגרופון לבצע צעד דומה, גרופו צייתה ויצאה להנפקה. כאן, כפי שמספר העיתון, אדם נוימן יצא למלחמה:

העובדות לעיל די עקבית עם הספקולציה שהעליתי לעיל, שאדם נוימן משך זמן כדי שההנפקה לא תצא לפועל.

בתוך חמישה ימים מקבלת הבקשה להסרת מדד הנונ-גאאפ האמור, שני משרדי עורכי דין השיבו ל-SEC במכתב הנושא 45 עמודים (!!!), אולי מכתב התשובה הארוך ביותר להערות SEC שנכתב אי פעם. המכתב התייחס כולו לשתי המטריקות שדוסקסו לעיל (קונטריביושיין ואיבידה מתואמת).

עוד מספר העיתון כי התאמת הנונ-גאאפ שה-SEC הכי התנגד לה הייתה ה"קו הישר" שדוסקסה לעיל. WSJ שלא העלה את התכתובות לאתר שלו (אולי המדליף אסר עליה), מספר כי במכתב ה-45 עמודים, וויוורק הביעה נכונות מסוימת לוותר על התאמה זו. אבל התאמת הקו הישר עדיין הופיעה בהבלטה בטיוטה שהגישה וויוורק ב-13 בספטמבר.

פוסט זה משויך לקטגוריה "non-GAAP Metrics | מדדי נונ-גאאפ".

תגיות לפוסט זה: WeWork |