- הערכת הגילוי אודות פילוח היתרה ברוטו

- צל"ש: בין הבודדות במרחב שמפלחת את יתרת הברוטו הן לפי שלבי ה-IFRS והן לפי CLASSES

- ועוד צל"ש: גילוי כמותי לחובות בפיגור (גיול) גם בדוחות רבעוניים

- גילוי אודות אופן זיהוי חובות SICR

- הגדרת אירועי כשל וזיהוי חובות פגומים (יש מקום לשיפור)

- צל"ש: בין הבודדות במרחב שמפלחת את יתרת הברוטו הן לפי שלבי ה-IFRS והן לפי CLASSES

- הערכת הגילוי אודות פילוח יתרת ההפרשה

- גילוי אודות מדידת ההפרשה והמדידה עצמה — שתי תהיות

- תהיה ראשונה — שיעורי ההפרשה הקבוצתית בגין חובות נטולי בטוחות

- תהיה שניה — ההתייחסות למדידה על בסיס ספציפי

- האם רשות ניירות ערך אוכפת מדיניות הפרשה ספציפית בגין חובות פגומים, שאינה עקבית עם IFRS 9?

- חולשות בדיווח אודות התנועה בחשבון ההפרשה

- ליקויים בפורמט התנועה בחשבון ההפרשה (בלי קשר למחיקות)

- חולשות בדיון ובניתוח של ההנהלה

- סיכום

הערכת הגילוי אודות פילוח היתרה ברוטו

צל"ש: בין הבודדות במרחב שמפלחת את יתרת הברוטו הן לפי שלבי ה-IFRS והן לפי CLASSES

בול מזהה שתי CLASSES של חובות עם מאפייני סיכון דומים במובן IFRS 7 (כאן, פרק 2): (א) הלוואות מגובות בבטוחות נדל"ן; (ב) ניכיון ממסרים דחויים ללקוחות (מושך הממסר הינו צד ג').

עדיין לא יצא לי להכיר אח"ב תל אביבית, שכמו בול, נותנת גילוי מלא של פילוח היתרה ברוטו הן לפי שלושת שלבי ה-IFRS והן לפי CLASSES, ולמעשה לפי כל קומבינציה של שלב×class. הנה הגילוי עבור 30.9.21, 30.6.21 ו-31.12.20 (בול לא פרסמה דוחות לרבעון הראשון 2021):

בול מוכתרת כאן כפורצת דרך בתחום הגילוי הנאות ע"פ IFRS 7. אפילו, חברות אח"ב ותיקות יותק וגדולות יותר, כמו נאוי ופנינסולה שנסחרו בבורסה בשנת 2018 כשמודל שלושת השלבים של ה-IFRS יצא לדרך, מעולם לא פילחו -- נכון לעכשיו (Q3/21) -- את יתרת הברוטו (גם לא את יתרת ההפרשה) לפי שלושת השלבים. מימון ישיר מפלחת רק את ההפרשה, אך לא את יתרת הברוטו.

אתייחס למספרים שבטבלאות בהמשך.

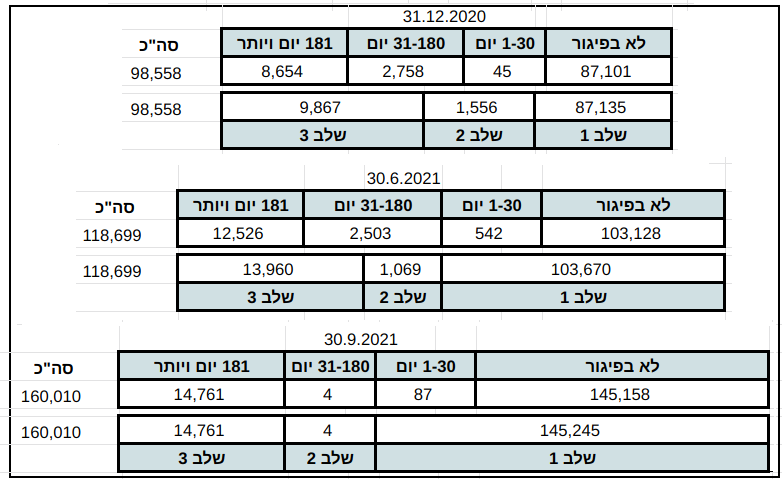

ועוד צל"ש: גילוי כמותי לחובות בפיגור (גיול) גם בדוחות רבעוניים

הנה המידע אודות חובות בפיגור בשלושת המועדים לעיל (30.9.21, 30.6.21 ו-31.12.20 בול לא פרסמה דוחות לרבעון הראשון 2021):

אתייחס למספרים שבטבלאות בהמשך.

גילוי אודות אופן זיהוי חובות SICR

בביאור המדיניות החשבונאית מובא משפט בודד (שהוא פיסקה עצמאית):

אופן זיהוי שכזה הוא סבבה לגמרי עבור חברת אח"ב קטנה, שאיש לא מצפה ממנה לזהות עלייה משמעותית בסיכון אשראי לפני שחוב נכנס לפיגור.

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

בכל מקרה, נראה כי בול מתייחסת כראוי לחזקת 30 ימי פיגור כאל backstop. כלומר, פטור סיכון האשראי הנמוך רלבנטי רק לחובות בפיגור נמוך מ-30 יום. זאת משום, שיתרת חובות "שלב 1" נמוכה מ- או שווה ליתרת חובות שאינם בפיגור של מעל 30 יום, לפחות בשלושת המועדים האחרונים שלגביהם יש לנו נתונים:

הגדרת אירועי כשל וזיהוי חובות פגומים (יש מקום לשיפור)

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

הערכת הגילוי אודות פילוח יתרת ההפרשה

הפילוח של בול ממלא אחר שתי בקשות IFRS 7: פילוח לפי שלושת שלבי IFRS 9 ופילוח לפי CLASSES.

הנה דוגמה מהדוח הרבעוני השני, 2021:

גילוי אודות מדידת ההפרשה והמדידה עצמה — שתי תהיות

בתשקיף ההנפקה הראושנה לציבור, מיום 4 ביוני 2021 (שאינו כולל דוחות לרבעון ראשון), הציגה בול את כל המספרים הבאים ב"ביאור 20 – מכשירים פיננסיים-שווי הוגן וניהול סיכונים":

כל 16 הפרמטרים הללו יוצגו גם בדוחות הרבעון השני והשלישי עבור הימים 30.6.2021 ו-30.9.2021 (בול לא פרסמה דוחות לרבעון ראשון).

תהיה ראשונה — שיעורי ההפרשה הקבוצתית בגין חובות נטולי בטוחות

מהנתונים לעיל ניתן לחשב את שיעורי הכיסוי בכל קומבינציה של שלב×קבוצה. בגלל עיגולים (rounding) הם יצאו קצת שונים מאשר "שיעורי ההפרשה הכללית" [] המצוינים במשפטים הבאים שבול מיקמה בסמוך לטבלאות הנתונים לעיל:

המשפט השני, המצהיר כי בול אומדת שיעור הפסד ממוצע אחיד לשלב 1 ושלב 2 טומן בחובו טעות מושגית, לדעתי. ובנוסף גם טעות לוגית, לדעתי.

ראשית,כאמור ב-IFRS 9, גם כאשר חברה אומדת את יתרת ההפרשה במתודולוגיה של שיעור הפסד ממוצע (loss rate), כמו בול, ההעברה משלב 1 אל שלב 2 היא אך ורק על בסיס עלייה בשיעור ההסתברות לאירוע כשל (ראו כאן בפרק 1):

ואכן, בהתאם למדיניותה המתוארת בביאור המדיניות החשבונאית, את ההפרדה בין חובות "שלב 2" (1,556 אלפי ש"ח) לבין חובות "שלב 1" (14,392 אלפי ש"ח) ביצעה בול על בסיס עלייה בסיכון להתרחשות כשל:

כלומר, מצד אחד אומרת בול כי הסיכון להתרחשות כשל אצל החובות שבשלב 2 גבוה יותר מאשר הסיכון אצל החובות שבשלב 1 ומצד שני היא אומרת ששיעור ההפסד הצפוי על חובות בשלב 2 שווה לשיעור ההפסד הצפוי בשלב 1. מכאן יוצא כי, לשיטתה של בול, כאשר ההסתברות להתרחשות אירוע כשל עולה, ההפסד בהינתן כשל יורד — ויורד בדיוק בשיעור כזה כדי להשאיר את שיעור ההפסד ללא שינוי!!! זוהי טעות מושגית, לדעתי.

את הטעות המושגית ניתן לראות גם מנתוני החובות בפיגור, שהבאתי לעיל בת' 7:

99.96% מהחובות שסווגו לשלב 1 אינם בפיגור, בעוד ש-99.3% מהחובות שבשלב 2 (1,545 מתוך 1,556) נמצאים בפיגור של מעל 30 יום. כיצד יתכן ששיעור ההפסד הצפוי על החובות בפיגור מעל 30 יום שווה לשיעור ההפסד הצפוי על חובות שאינם בפיגור? גם אם במקרה זה היה המצב ההיסטורי, אין סיבה להניח שזה מה שיקרה בעתיד והרי בול מצהירה כי היא מעריכה הסתברויות לכשל על בסיס "תחזיות של תנאים כלכליים עתידיים" ומביאה בחשבון "כל מידע סביר וניתן לביסוס כולל מידע צופה פני עתיד".

יותר מזה, בול מצהירה כי היא מעריכה הסתברויות לכשל על בסיס "רמות הפעילות הצפויות בענפים השונים". מה הסיכוי שהסיכון הענפי של מושכי הממסרים ששהועברו לשלב 2 זהה לזה של מושכי הממסרים שנותרו בשלב 1?

ב-30 ביוני 2021, שיעור ההפרשה האחיד לשלבים 1 ו-2 בקבוצת הממסרים הדחויים ירד ל-50% ועלה ל-57% ברבעון השלישי:

השיעור האחיד לא משתקף במדויק בשיעור הכיסוי בשלב 2 ביום 30.6.2021 מפאת עיגולים. מה שמעניין בנתונים לעיל הוא כי שיעור הכיסוי על החובות הפגומים שבשלב 3, אשר רובם בפיגור מעל 180 יום, אינו גבוה משיעור הכיסוי בגין חובות שלב 1, שרובם המכריע אינו בפיגור. אני משער, כמוסבר בהמשך, כי בול יישמה על החובות הפגומים הפרשה קבוצתית בשיעור השווה לשיעור של שלבים 1+2 ומפאת עיגולים שיעור הכיסוי הנצפה נמוך יותר).

הטעות הלוגית, לדעתי, היא הקביעה (באמצעות המילה "לכן"), כי הטענה בדבר אחידות שיעור ההפסד בשלבים 1 ו-2 נובעת מכך שמשך החיים של כל החובות בקבוצת "הלוואות בגין נכיונות ממסרים דחויים לא עולה על 12 חודשים". העובדה כי משך החיים של החובות בשלב 2 "לא עולה על 12 חודשים" ממתנת משמעותית את שיעור הקפיצה בשיעור ההפרשה בשלב 2 לעומת שלב 1, אבל היא לא מונעת אותה. ה"לכן" הזה עומד בסתירה חזיתית עם שיטת PROVISION MATRIX הנפוצה לחישוב הפרשה לחובות מסופקים — ראו פרק 1, כאן.

בול מיישמת שיעור הפרשה אחיד לשלבים 1 ו-2 גם בקבוצת ההלוואות המגובות בנדל"ן.

תהיה שניה — ההתייחסות למדידה על בסיס ספציפי

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

האם רשות ניירות ערך אוכפת מדיניות הפרשה ספציפית בגין חובות פגומים, שאינה עקבית עם IFRS 9?

בול נותנת את הגילוי הכמותי אודות רכיבי יתרת הברוטו ויתרת ההפרשה בפורמט קבוע, שמקורו בתשקיף ההנפקה לציבור. הנה חלקו של הפורמט שבו ניתן גילוי מלא לכל ה"פלחים" המבוקשים ב-IFRS 7 (סעיפים 35יג ו-35ח):

מהנתונים לעיל יכול האנליסט לחשב יחס כיסוי לכל אחת מששת הקומבינציות של שלב×קבוצה, וכמובן עבור כל אחד משלושת שלבי ה-IFRS ולכל אחת מה-CLASSES.

מהנתונים לעיל יכול האנליסט לחשב יחס כיסוי לכל אחת מששת הקומבינציות של שלב×קבוצה, וכמובן עבור כל אחד משלושת שלבי ה-IFRS ולכל אחת מה-CLSSES.

עדיין לא ראיתי חברת אח"ב תל אביבית אחרת שנותנת גילוי כה מלא. דא עקא, המספרים לא כל כך הגיוניים.

כך, בקבוצת הממסרים הדחויים:

- בשלב 1, יחס הכיסוי, או אם תרצו שיעור ההפרשה, הוא 0.5% (133 חלקי 26,576).

- גם בשלב 2, יחס הכיסוי הוא 0.5% (636 כפול 0.5% שווה 3.18, מעוגל 3). זאת בהתאם למדיניות, השגויה לדעתי, שנומקה לעיל, של שיעור הפרשה אחיד לשלבים 1 ו-2.

- למרבה ההפתעה, שיעור ההפרשה בשלב 1, הוא גם שיעור ההפרשה בשלב 3 (1,036 כפול 0.5% שווה 5.18, מעוגל ל-5). בול לא אומרת זאת, אבל, לדעתי, ברור שגם בשלב זה ההפרשה היא קבוצתית, וזאת מהסיבות שגילתה בול בתשקיף ביחס ל-CLASS האחר. כלומר, בחינה ספציפית של כל הלוואה פגומה מעלה אפס הפרשה ספציפית, ומובן שאי אפשר להפריש אפס על חובות שלב 3 כאשר שיעור ההפרשה בגין חובות שלב 1 הוא 0.5%. הפרשה קבוצתית כאן זה סבבה, אבל, כפי שטענתי לעיל, השיעור צריך להיות גבוה יותר מהשיעור בשלב 2 שצריך להיות גבוה יותר מהשיעור בשלב 1 (ולו בגלל הבדלים בתקופת הפיגור של חובות בשלבים השונים).

ובקבוצת ההלוואות המגובות בבטוחות נדל"ן:

- בשלב 1, יחס הכיסוי, או אם תרצו שיעור ההפרשה, הוא 0.64% (493 חלקי 77,094).

- גם בשלב 2, יחס הכיסוי הוא 0.64% (433 כפול 0.64% שווה 2.77, מעוגל ל-3). זאת בהתאם למדיניות, השגויה לדעתי שנומקה לעיל, של שיעור הפרשה אחיד לשלבים 1 ו-2.

- גם בשלב 3, שיעור ההפרשה הוא 0.64% (12,924 כפול 0.64% שווה 82.71, מעוגל ל-83). בול לא אומרת זאת במפורש בדוחות הרבעון השני , אבל, לדעתי, ברור שההפרשה היא קבוצתית, וזאת בדיוק מאותן ההסיבות שגילתה בול בתשקיף (שצוטטו לעיל).

נשכח כעת מבעיות המדידה (שיעור הפרשה שאינו עולה עם ימי פיגור) ונשוב להצגת הפילוחים המושלמת ביחס למבוקש ב-IFRS 7. מדוע, לעזאזל בול מוסיפה לביאורים את הטבלה הבאה שאין בה שום תוספת למידע המושלם שבת' 17 לעיל?

אין בטבלה הזו (להלן: "הטבלה המיותרת") שום תוספת מידע ביחס לת' 17 משום ש:

- המספרים בעמודה "הפרשה ספציפית" הם בדיוק המספרים תחת עמודה "שלב 3" בת' 17 — אבל בלי הפרדה לשני ה-CLASSES.

- המספרים בעמודה "מגובות נדלן" הם בדיוק המספרים של "מגובות נדלן" בת' 17, אבל בלי הפרדה בין שלב 1 ושלב 2.

- המספרים בעמודה "ממסרים דחויים" הם בדיוק המספרים של "ממסרים דחויים" בת' 17, אבל בלי הפרדה בין שלב 1 ושלב 2.

- את המספרים בשורת "שיעור הפסד חזוי" ניתן לחשב מהמספרים בת' 17 (הם יחסי הכיסוי).

אין בטבלה המיותרת על כן שום נתון שאינו ניתן לחישוב מנתוני הטבלה בת' 17, אבל יש בה כותרת שאינה נכונה, לדעתי. כפי שהסברתי לעיל, מספרי ההפרשה בעמודה שכותרתה "הפרשה ספציפית" חושבו על בסיס קבוצתי!!! בתשקיף, כאמור זה נאמר במפורש.

בעתיד, כשזה יהיה רלבנטי, בול תוכל לספר לקוראי הדוחות (אם תרצה, כי אין בקשת גילוי כזו ב-IFRS) איזה חלק מחובות שלב 3 נמדדו על בסיס ספציפי ואיזה חלק על בסיס קבוצתי. היא תוכל לעשות זאת באופן מילולי ומוצנע, כפי שעושה למשל פרוספה האוסטרלית (כאן):

הביטו שוב בטבלה המיותרת בדוחות בול:

הטבלה הזו מופיעה גם בתשקיף של מיכמן, שפורסם ב-2021, חודשים ספורים לפני תשקיף בול, וגם בדוחות התקופתיים שלה לאחר התשקיף:

בדיוק אותה טבלה מופיעה בתשקיף מלרן משנת 2020 ובדוחות התקופתיים שלה לאחר מכן.

בדיוק אותה טבלה מופיעה בדוחות פניניסולה מאז 2018.

דוחות פנינסולה מבוקרים ע"י PWC, דוחות מיכמן ומלרן ע"י EY ודוחות בול ע"י BDO. מכאן, שהגורם שמפיץ את הטבלה הזו, או מאפשר/מעודד את הפצתה, היא ככל הנראה רשות ניירות ערך.

אצל מיכמן, מלרן ופנינסולה, בניגוד גמור לבול, הטבלה המיותרת היא המקום היחיד בדוחות שבו שלוש החברות האלה מגלות נתוני פילוח על יתרת ההפרשה. הטבלה הזו אינה מפלחת כמובן את יתרת הפרשה לפי 3 שלבי ה-IFRS. שלוש החברות האלה, גם אינן מפלחות את יתרת הברוטו לפי 3 שלבי ה-IFRS.

והנה, על אף שמלרן ומיכמן לא נתנו את הגילוי הכי בסיסי המבוקש ב-IFRS 7 — פילוח יתרת ההפרשה לפי שלושת שלושת שלבי ה-IFRS — רשות ניירות ערך אישרה את התשקיפים שלהם, וזאת, לכאורה, על בסיס גילוי אלטרנטיבי, בפורמט "הטבלה המיותרת", של הפרשה ספציפית מול הפרשה קבוצתית. קיראו את פרקי הנבירה בדוחות פנינסולה ובדוחות מלרן ומיכמן.

מכאן אנו למדים על החשיבות שמייחסת הרשות לנתוני ה"טבלה המיותרת", על אף שפילוח של הספציפי אל מול מול הקבוצתי לא נחשב למידע מועיל במיוחד בעיני ה-IFRS.

המקור לטבלה המיותרת הוא דוח שנת 2018 של פנינסולה. בביאורים לדוחות הכספיים השנתיים של פנינסולה (2018-2020) גם כלול הקטע הבא שמיכמן ומלרן העתיקו מילה במילה לתשקיפים שלהם:

מי שלא מכיר את IFRS 9, עלול להבין מהקטע הזה כי IFRS מחייב הפרשה ספציפית עבור חוב בכשל אשראי. כפי שכבר הסברתי לעיל, זה לא נכון.

אבל קיימות ראיות נסיבתיות כי רפרנטים ברשות ניירות שחושבים שזה נכון. למשל, כמתואר בפרק הנבירה בדוחות נאוי, ראיות נסיבתיות חזקות מראות כי רשות ני"ע בדקה את הדוח השנתי של נאוי לשנת 2020, ובין שאר השינויים שהכניסה נאוי למדיניות החשבונאית שלה בעקבות הבדיקה — כנראה לדרישת הבודקים — היו שני המשפטים הבאים:

"החברה מבצעת בחינה ספציפית של כלל הלקוחות המוגדרים ע"י החברה כלקוחות שהפכו לפגומים עקב סיכון אשראי".

כלומר, נראה כי הרשות כפתה על נאוי "להודות" שכשל אשראי מחייב בדיקה ספציפית, ולכתוב כי בגין כלל החובות הפגומים מבוצעת הפרשה ספציפית.

שני המשפטים לעיל של נאוי מקבילים למשפט הבא בתקשיף בול:

בול, כפי שראינו, חישבה בסופו של יום הפרשה קבוצתית בגין החובות הפגומים, ומכאן הסתירות הקיימות בדוחות שלה בין טקסטים לבין כותרות (בטבלה המיותרת) לבין מספרים בכל הקשור לפסציפי מול הקבוצתי.

כך גם בדוחות נאוי שלאחר הבדיקה, על אף הטקסטים אודות ההפרשה הספציפית שנוספו לביאור המדיניות החשבונאית בעקבות בדיקת הרשות, נאוי ממשיכה, ובצדק, לחשב הפרשה על בסיס קבוצתי עבור חלק משמעותי מיתרת הפגומים.

רשות ניירות ערך שומרת על חשאיות מירבית לגבי ההערות שהיא מעבירה לחברות נסחרות. היא לא מאפשרת לציבור לראות את טיוטת התשקיף הראשונה שמגישות לה החברות — כך שהציבור לא יכול לדעת איך השתנתה הטיוטה בעקבות הערות רשות. עד שלא יוכח ההיפך, יש לראות ברשות אחראית עיקרית לבלגן הספציפי-קבוצתי בדיווחי חברות אח"ב מסוימות, וכמובן לאי פילוח יתרות הברוטו וההפרשה לשלושת שלבי ה-IFRS בדיווחי חברות אח"ב אלה או אחרות, שאינן בול.

חולשות בדיווח אודות התנועה בחשבון ההפרשה

אנא השוו בין הגילוי לתנועה בחשבון ההפרשה שנותנת PROSPA האוסטרלית לבין הגילוי שנותנת לנ"ל בת ארצה MONEY3:

אצל פרוספה, השורה שמציגה 27,317 היא מספר סותם הנרשם כנגד ההוצאה בגין הפסדי אשראי בדוח רווח והפסד. (מפאת הפרשי שער בסך של 33 בגין הלוואות נקובות בדולר ניו זילנד, הסכום בדוח רווח והפסד הוא 27,284). פרוספה מציגה את סך המחיקות בשורה נפרדת ואת ביטולי המחיקות בשורה נפרדת, כמו בנקים בישראל (ראו פרק 1, כאן).

MONEY3, לעומתה, מציגה את ההוצאה על פני שלושה רכיבים (בדומה לגואיזי הקנדית, כאן בפרק 2): הראשון מיוחס להלוואות חדשות (new originations), השני מיוחס להלוואות שנפרעו אבל (באופן חריג מאד) הוא מעורבב עם מחיקות (derecognized/written off) והשלישי (remeasurement) הוא מספר סותם שכולל הוצאה המיוחסת להלוואות שהועמדו בתקופות קודמות ועדיין לא נפרעו בסיום התקופה הנוכחית.

הסיבה שאני מראה את שתי הטבלאות היא כדי להגיד שאי מתן גילוי למחיקות בטבלת התנועה (ברוטו או נטו), כמו אצל MONEY3, הינו דבר חריג מאד. הן מעבר לים והן בישראל.

פירמת רואי החשבון המבקרת את דוחות MONEY3 היא BDO מלבורן, וכנראה זה לא מקרה שבדוחות לדוגמה שמפרסמת BDO זיו האפט, רואת החשבון של בול, "חברה מדווחת לדוגמה בע"מ" מערבבת, כמו MONEY3, בין גריעות כתוצאה מגבייה לבין גריעות כתוצאה ממחיקה. בעמוד 187 בפרסום, אחת השורות בטבלת התנועה בחשבון ההפרשה היא:

הדוחות לדוגמה של BDO זיו האפט הם כנראה הסיבה לכך שטבלת התנועה בחשבון ההפרשה של בול — באופן חריג מאד בהשוואה לשאר האח"ב התל אביביות (לרבות לקוחות אחרים של זיו האפט) — אינה מציגה שורה של מחיקות:

השפעת המחיקות, אם הייתה כזו, על ההפרשה מעורבבת בשורה "שינויים כתוצאה מלקוחות שנגרעו בתקופה" יחד עם השפעת הגבייה. (כפי שניתן להבין מדוח שנת 2020, בול בחרה שלא להעביר ביטולי מחיקות דרך ההפרשה).

נחזור לעניין המחיקות בהמשך.

ליקויים בפורמט התנועה בחשבון ההפרשה (בלי קשר למחיקות)

ליקוי ראשון

הביטו בטבלת התנועה ב-H1/21 לעיל (ת' 25). כיצד ייתכן שבשורה "שינויים כתוצאה מלקוחות שנגרעו בתקופה" מופיע סכום חיובי, 14+? הרי גריעה של חובות ברוטו חייב, לדעתי, להקטין את יתרת ההפרשה.

הסיבה, לדעתי, היא כי ה-14 כולל סכומי הפרשה שעברו אל שלב 3 משלב 2 ומשלב 1 כתוצאה ממעבר חובות ברוטו אל שלב 3. על המעבר של חובות ברוטו אל שלב 3 ניתן ללמוד מת' 1 ומת' 2 לעיל. ב-H1/21 יתרת החובות ברוטו בשלב 3 עלתה ב-4,093 אלפי ש"ח בעוד יתרת שלב 2 ירדה ב-487 אלפי ש"ח.

כיוון שבול לא מציגה שורות נפרדות למעברים בין שלבים, כמו MONEY3, לפחות באחת משתי שורות התנועה היחידות בפורמט של בול הכותרת לא מתארת נכונה, לדעתי, את המספרים. ספציפית כאמור, לדעתי, הכותרת "שינויים כתוצאה מלקוחות שנגרעו בתקופה" לא מתארת נכונה את ה-14.

ליקוי שני

הביטו בנתוני ת' 7 לעיל. ביום 30.6.21, בשלב 3 יש חובות ברוטו בסך של כ-12.5 מיליון ש"ח שהם בפיגור של מעל 181 יום. כלומר, ה-12.5 מיליון ש"ח כלולים גם ביתרת 31.12.20 וגם ביתרת 30.6.20. מכיוון שבכל אחד משני מועדים אלה, שיעור ההפרשה (בכל אחת מה-CLASSES) היה זהה בכל שלושת השלבים, ומכיוון ששיעור ההפרשה על ה-12.5 מיליון ש"ח האלה ירד משמעותית במהלך H1/21, גם בקרב קבוצת מגובות הנדלן וגם בקבוצת הממסרים הדחויים, הרי שלחובות אלה הייתה השפעה משמעותית על השינוי ביתרת ההפרשה ב-H1/21.

אבל החובות האלה אינם "לקוחות שנוצרו בתקופה" ואינם "לקוחות שנגרעו בתקופה". לכן ההשפעה שלהם על השינוי ביתרת ההפרשה נכללת תחת כותרת שאינה מתארת אותם. כשמשווים את הפורמט של בול לפורמט של MONEY3 רואים שבפורמט של בול חסרה השורה "remeasurement", שהייתה אמורה לכלול את השפעת ה-12.5 הללו.

אי מתן גילוי מפורש לסכום המחיקות

בדוח שנת 2020, בביאור 17, מגלה בול כי בשנים 2019 ו-2020 גבתה חובות שנמחקו בתקופות קודמות, כולם בשנת 2016, בסכום של 588 ו-336 אלפי ש"ח, בהתאמה. לאור נתונים אלה, ובעזרת הזהות שהוסברה בפרק 1, כאן (מחיקות נטו + גידול בהפרשה = הוצאה) ניתן לראות כי בשנים 2020 ו-2019 בול לא מחקה חובות:

בדוח המחצית הראשונה של שנת 2021, ובדוח הרבעון השלישי 2021, בול לא נתנה גילוי כמותי לסך גביית חובות שנמחקו בשנים קודמות, אבל (בהנחה שהזהות מפרק 1 תופסת) הייתה גבייה כנ"ל, כי סך המחיקות נטו היה שלילי בתקופות האלה:

לדעתי, לאור זאת שבשנים 2020 ו-2019 לא היו מחיקות, גביית חובות משנים קודמות היא מעין ארוע הנושא אופי חד-פעמי (אולי הכל נובע ממחיקה גדולה אחת בשנת 2016), ולכן יש טעם לפגם באי מתן גילוי המאפשר לקורא הדוחות לדעת מה היו סכומי המחיקות (ברוטו) בתקופות הביניים של 2021.

ובכלל, זה ממש לא רעיון טוב למנוע מקורא הדוחות מידע אודות מחיקות. ראשית, משום שאי גילוי נתון המחיקות מונע מאנליסטים לעשות שימוש ביחסים פיננסיים עתיקי יומין (כאן בפרק 3). שנית, אי הגילוי מונע מהאנליסט לבצע ניתוח כמותי ראוי של השינוי בהוצאה בגין הפסדי אשראי, למשל באופו המתואר כאן בפרק 3.

חולשות בדיון ובניתוח של ההנהלה

אתייחס כאן רק לדיון ולניתוח בדוח 3Q21 שאיכותו והיקפו די מייצגים את הניתוח והדיון בשאר התקופות. בול בחרה לתחום את הניתוח והדיון שלה בפורמט הטאבולרי הצפוף המועדף על רשות ניירות ערך, כך שמלכתחילה יש להנמיך ציפיות.

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

סיכום

בול ראוייה לשבחים ולציון של 11 מתוך 10 עבור הפילוח של יתרת הברוטו ויתרת ההפרשה, הן ביחס לשלושת שלבי ה-IFRS, הן ביחס לשתי ה-classes, והן ביחס לכל קומבינציה של שלב×קבוצה.

אל מול הזוהר הזה בולטות חולשות מהותיות, (א) בדיווח אודות התנועה בחשבון ההפרשה; (ב) בבחירת שיעור הפרשה אחיד לכל שלושת שלבי ה-IFRS (בתוך class)