קטעים נבחרים וכותרות מדוח שנחתם ביום 16.3.2022, המתייחס לדוחות תקופתיים שהאחרון בהם הוא זה של דוח שנת 2021. הדוח המלא כאן.

- מדיניות ההכרה בהכנסות ריבית שגויה, לדעתי

- קטעים שהועתקו לכאורה מדוחות של אחרים

- אז מדוע המדיניות המוצהרת שגויה?

- אפס התייחסות לחובות פגומים עקב סיכון אשראי , לדעתי

- אי מתן גילוי אודות אופן זיהוי חובות פגומים

- אי מתן גילוי ליתרת החובות הפגומים

- אי היענות לאף אחת מבקשות הגילוי של IFRS 7 בקשר עם חובות SICR, לדעתי

- אי מתן גילוי אודות אופן זיהוי חובות SICR, על אף דרישת IFRS 7

- אי מתן גילוי ליתרת חובות SICR, על אף בקשת IFRS 7

- אי פילוח יתרת ההפרשה לפי שלושת שלבי ה-IFRS, כמבוקש ב-IFRS 7

- כשל לוגי, לכאורה, בהגדרת אירועי כשל והשלכותיו

- הגדרת הכשל אינה משקפת לכאורה את "ההגדרה המשמשת לצורכי ניהול פנימי"

- מנתוני הגיול עולה חשש, לדעתי, כי מדידת ההפרשה אינה עקבית עם עקרונות IFRS 9

- שתי טעויות, לדעתי, בנתוני התנועה בחשבון ההפרשה

- טעות ראשונה: לביטולי מחיקות אותו סימן כמו למחיקות

- טעות שניה: "עדכון הפרשה כללית" אינו עדכון

- שוהם מתעלמת מחוזר רשות ניירות ערך או אינה מודעת לקיומו

- גילוי אודות מדיניות מחיקות

- גילוי אודות בטחונות

- סיכום

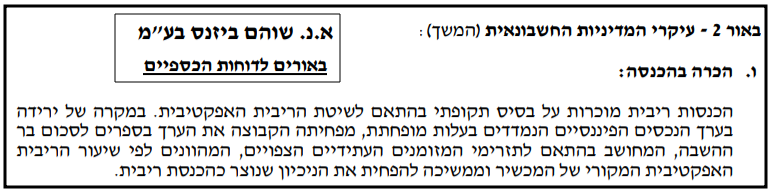

מדיניות ההכרה בהכנסות ריבית שגויה, לדעתי

קטעים שהועתקו לכאורה מדוחות של אחרים

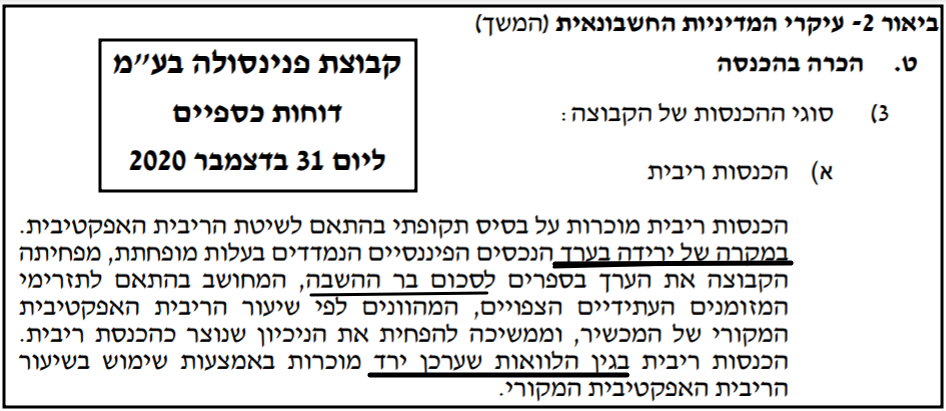

הנה נוסח מדיניות ההכרה בהכנסות ריבית של שוהם בדוח 2021 (ביאור 2ו'):

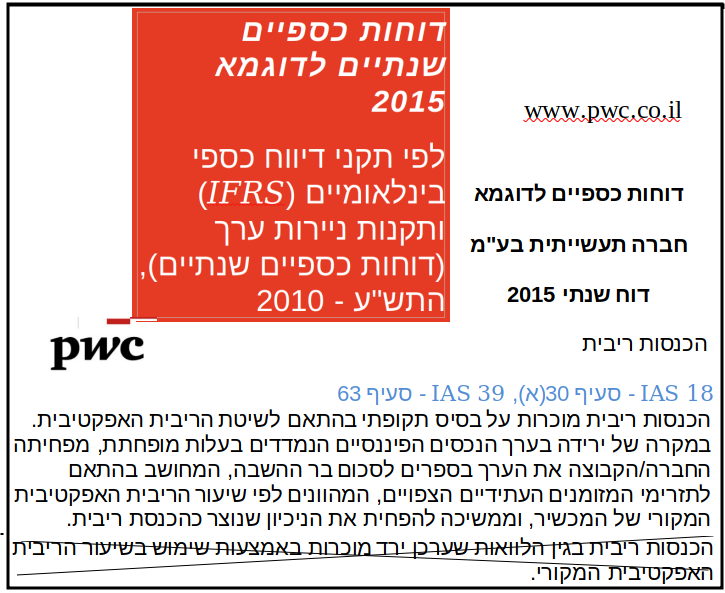

והוא זהה (פרט להשמטת המשפט האחרון) לנוסח המדיניות של החברה התעשיתית הוירטואלית מיסודה של PWC ישראל בדוחות שלה לשנת 2015 (!!!):

שוהם חושבת מן הסתם כי היא נמצאת בחברה טובה מאד, שהרי המדיניות של חברה תעשייתית בע"מ, מיסודה של PWC ישראל, בדוחות שנת 2015, או בסביבתה, היא גם המדיניות של פנינסולה בדוחות שנת 2020:

כפי שיתבהר בהמשך, נראה כי, עבור שוהם, הגילוי הניתן בדוחות פנינסולה הוא מודל לחיקוי.

אז מדוע המדיניות המוצהרת שגויה?

כי המקור של המדיניות משנת 2015, כמסופר בתמונה לעיל מדוחות החברה התעשייתית, הוא IAS 18. אבל, בשנת 2021 שוהם אמורה ליישם את IFRS 9. כללי ההכרה בהכנסות ריבית שקובע IFRS 9 שונים מאלה של IAS 39, שאותו החליף IFRS 9 בשנת 2018 וגם מאלה שב-IAS 18. ראו את ההסבר בסקירה על דוחות פנינסולה לשנת 2020, כאן.

כמוסבר בסקירה על דוחות פנינסולה לשנת 2020, השילוב של הצהרה על מדיניות הכרה בהכנסה שאינה מתייחסת לחובות פגומים עקב סיכון אשראי, בשילוב עם חוסר התייחסות לחובות פגומים בכל רחבי הדוח (ראה למטה), מעלה חשש כי ההכרה בהכנסה בפועל עשויה לסטות מהוראות IFRS 9.

אפס התייחסות לחובות פגומים עקב סיכון אשראי, לדעתי

אי מתן גילוי אודות אופן זיהוי חובות פגומים

חיפשתי היטב אך לא מצאתי בדוח 2021 גילוי אודות אופן זיהוי "חובות פגומים עקב סיכון אשראי". נראה לכן כי שוהם לא נענית לבקשה בסיסית מפורשת של IFRS 7:

ראו כאן בפרק 2.

גם פנינסולה, מודל לחיקוי לכאורה, לא נתנה, עובר לדוח 3Q20, גילוי לאופן זיהוי חובות פגומים.

אי מתן גילוי ליתרת החובות הפגומים

לדעתי, בדוח 2021 אין שום מילה הנגזרת מהשורש פ.ג.מ. בהתאם, אין גם גילוי ליתרת החובות הפגומים עקב סיכון אשראי ליום 31.12.21.

כמתואר כאן בפרק 2, IFRS 7 מבקש פילוח של יתרת הברוטו ל"שלושת השלבים", כאשר חובות "שלב 3" הם החובות הפגומים. גם פנינסולה, מודל לחיקוי לכאורה, לא נתנה, עובר לדוח 3Q20, גילוי ליתרת חובות הפגומים.

יחד עם זאת, ייאמר לזכותה של שוהם, כי היא נותנת גילוי ליתרת החובות הנמצאים בפיגור של מעל 90 יום, שעל פי ברירת המחדל של IFRS 9 — וגם על פי הגדרת שוהם לאירועי כשל אשראי (ראו בהמשך) — זהו חוב הנמצא בכשל אשראי. כך שקורא הדוחות מקבל מושג די טוב על היקף החובות הפגומים בתיק האשראי של שוהם.

אי היענות לאף אחת מבקשות הגילוי של IFRS 7 בקשר עם חובות SICR, לדעתי

בביאור 2, עיקרי המדיניות החשבונאית, בדוח 2021, נמצאים שני הקטעים הבאים המובאים בעמודה השמאלית של הטבלה הבאה. הקטעים האלה הוכנסו לראשונה לדוחות שוהם ביזנס בדוח שנת 2018, שפורסם ב-19 מרץ 2019. הם הפיעו קודם לכן בדוחות פנינסולה:

| פנינסולה (PWC) | שוהם ביזנס |

|---|---|

| פורסם: 12/03/2018 | מאז 18/3/2019 |

| מאחר ורוב הנכסים הפיננסיים של הקבוצה הינם אשראי ללקוחות שמועד הפירעון הינו במהלך 12 החודשים הקרובים העריכה הקבוצה את הפסדי האשראי הצפויים משוקללים בהסתברות שיתרחשו ב-12 החודשים הקרובים בהתבסס על ניסיון העבר וצפי לגבי הסתברות אירועים עתידיים. | מאחר ורוב הנכסים הפיננסיים של החברה הינם אשראי ללקוחות שמועד פרעונם הינו במהלך 12 ה חודשים הקרובים, העריכה החברה את הפסדי האשראי הצפויים משוקללים בהסתברות שיתרחשו ב-12 החודשים הקרובים בהתבסס הן על ניסיון העבר והן על צפי לגבי ההסתברות להתרחשות אירועים עתידיים. |

| פורסם: 17/03/2019 | מאז 18/3/2019 |

| לגבי נכסים פיננסים שאינם שוטפים – הקבוצה בוחנת בכל תאריך דוח על המצב הכספי האם חלה עליה משמעותית בסיכון האשראי של הנכס הפיננסי ממועד ההכרה בו לראשונה, על בסיס אינדיבידואלי או על בסיס קבוצתי. לשם כך, הקבוצה משווה את הסיכון להתרחשות כשל במכשיר הפיננסי במועד הדיווח עם הסיכון להתרחשות כשל במכשיר הפיננסי במועד ההכרה לראשונה, תוך הבאה בחשבון של כל מידע סביר וניתן לביסוס, כולל מידע צופה פני עתיד. | לגבי נכסים פיננס ים שאינם שוטפים – החברה בוחנת בכל תאריך דוח על המצב הכספי האם חלה עליה משמעותית בסיכון האשראי של הנכס הפיננסי ממועד ההכרה בו לראשונה, על בסיס אינדיבידואלי או על בסיס קבוצתי. לשם כך, החברה משווה את הסיכון להתרחשות כשל במכשיר הפיננסי במועד הדיווח עם הסיכון להתרחשות כשל במכשיר הפיננסי במועד ההכרה לראשונה, תוך הבאה בחשבון של כל מידע סביר וניתן לביסוס, כולל מידע צופה פני עתיד. |

בסקירה על דוחות פנינסולה, כתבתי כי המשפט שמתחיל בצירוף "מאחר ורוב", נשמע כתרוץ לאי מתן גילוי ליתרת הלוואות שסיכון האשראי שלהן עלה משמעותית מאז שהועמדו, ואכן…

אי מתן גילוי אודות אופן זיהוי חובות SICR, על אף דרישת IFRS 7

כזכור (כאן בפרק 2), סעיפים 35F(a) ו-35G(a)(ii) בתקן 7 דורשים כי:

"ישות תיתן גילוי לבסיס של הנתונים וההנחות וטכניקות האמידה ששימש לקביעה אם סיכון האשראי של מכשירים פיננסיים עלה באופן משמעותי ממועד ההכרה לראשונה."

לא מצאתי בדוח שנת 2021 של שוהם את הגילוי המבוקש. וזה בסדר גמור, כי גם דוחות פנינסולה, עובר לדוח 3Q21, לא נותנים לדעתי מענה לבקשות גילוי אלה ב-IFRS 7.

אי מתן גילוי ליתרת חובות SICR, על אף בקשת IFRS 7

שוהם ביזנס אינה נענית לבקשה בסיסית מפורשת של IFRS 7 לתת גילוי ליתרת חובות שחלה בהם עליה משמעותית בסיכון האשראי ממועד ההכרה בהם לראשונה. גם המודל לחיקוי לא נתנה גילוי כנ"ל, עובר לדוחות 3Q21.

כאמור, אני רואה בטקסט לעיל של פנינסולה ושל שוהם — זה המתחיל ב"מאחר ורוב הנכסים הפיננסיים של הקבוצה הינם אשראי ללקוחות שמועד הפירעון הינו במהלך 12 החודשים הקרובים" — כתרוץ לאי מתן גילוי ליתרות חובות SICR.

אבל, אני מאמין כי כאן בפרק 2 ביססתי את הטענה כי דרישת IFRS 7 למתן גילוי ליתרת חובות SICR חלה על כל תיק האשראי, ולא רק על החלק שאינו שוטף.

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

אי פילוח יתרת ההפרשה לפי שלושת שלבי ה-IFRS, כמבוקש ב-IFRS 7

כזכור מפרק 2, אחת מבקשות הגילוי הבסיסיות ביותר של IFRS 7 היא לפלח את יתרת ההפרשה בחתך שלוש השלבים של IFRS 9: הפרשה בגין חובות פגומים, הפרשה בגין חובות SICR והפרשה בגין חובות שאינם SICR.

שוהם לא נענית לבקשת גילוי זו. אך ייאמר לזכותה כי היא מגיילת את יתרת ההפרשה, בין השאר, לפי מדרגות פיגור של 30 יום ו-90 יום, כך שקורא הדוחות יכול לפלח בעצמו את יתרת הפרשה על בסיס ברירות המחדל של IFRS 9 ולהניח כי זה פילוח קרוב לפילוח לפי שלושת שלבי ה-IFRS.

כשל לוגי, לכאורה, בהגדרת אירועי כשל והשלכותיו

כזכור מפרק 2, IFRS 7 מבקש כי

דוחות שנת 2018 של שוהם ופנינסולה הגדירו אירועי כשל באותה לשון (הגדרה זו עדיין נמצאת בדוח 2021 של שוהם):

| פנינסולה (PWC) | שוהם ביזנס |

|---|---|

| דוח שנת 2018 | |

| פורסם: 17/03/2019 | נחתם: 18/3/2019 |

| אירועי הכשל הינם, בין היתר, פיגור של הלווה בהחזר החוב מעל 90 יום, כניסה להליך של פירוק או כינוס נכסים וכן כל אינדיקציה להידרדרות בסיכון האשראי של הלווה שנתגלתה. | אירועי הכשל הינם, בין היתר, פיגור של הלווה בהחזר החוב מעל 90 יום, כניסה להליך של פירוק או כינוס נכסים וכן כל אינדיקציה להידרדרות בסיכון האשראי של הלווה שנתגלתה. |

הגדרת אירועי כשל נדרשת כדי לזהות את המצבים שבהם חלה עלייה משמעותית בסיכון להתרחשות אירוע כשל, כלומר כדי לזהות חובות SICR.

חלקה השני של ההגדרה, "כל אינדיקציה להידרדרות בסיכון האשראי של הלווה שנתגלתה", הינו כשל לוגי, לדעתי. זאת מכיוון שלפי IFRS 9 (ראו כאן בפרק 1):

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

הגדרת הכשל אינה משקפת לכאורה את "ההגדרה המשמשת לצורכי ניהול פנימי"

כזכור מפרק 1, כאן, IFRS 9 קובע כי:

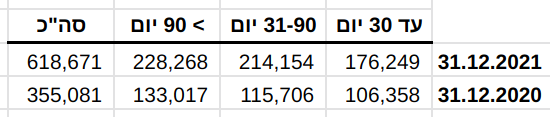

מנתוני הגיול של שוהם עולה בבירור כי 90 ימי פיגור היא קריטריון פיגור קצר מדי. כך למשל, נראה כי אצל שוהם פיגור של למעלה מ-90 יום הינו מצב די שגרתי:

כפי שניתן לראות מנתוני המחיקות וההפרשות המובאים בביאור 5, רקורד הגבייה של חובות בפיגור של בין 91 יום ל-180 יום גבוה מאד. אין ספק, לדעתי, כי לשוהם "יש מידע סביר וניתן לביסוס המראה שקריטריון פיגור ארוך יותר [מ-90 יום] מתאים יותר".

עצוב לי לראות כי שוהם מעדיפה להעתיק באופן עיוור לכאורה הגדרות כשל של חברות אחרות, מאשר לשקוד על הגדרת אירועי כשל התואמים את סביבתה העסקית האמיתית.

מנתוני הגיול עולה חשש, לדעתי, כי מדידת ההפרשה אינה עקבית עם עקרונות IFRS 9

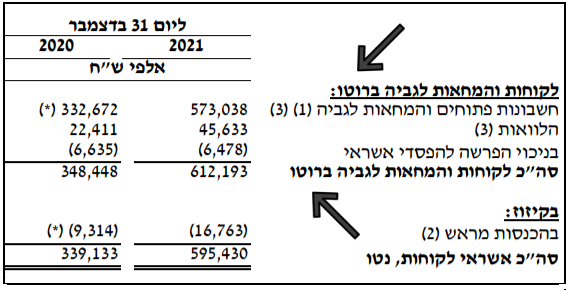

ביאור 5 פותח בהצגת הנתונים הבאים על תיק האשראי הכולל:

בתמונה, שוהם מכנה את היתרה 612,193 כיתרה "ברוטו", על אף שהיא לאחר הפחתת יתרת ההפרשה. בעיני זה מוזר.

כפי שהסברתי בהרחבה, כאן (בחלק 1.4 בסקירה על אחים נאוי), היתרה "ברוטו" היא מונח מוגדר ב-IFRS 7&9.

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

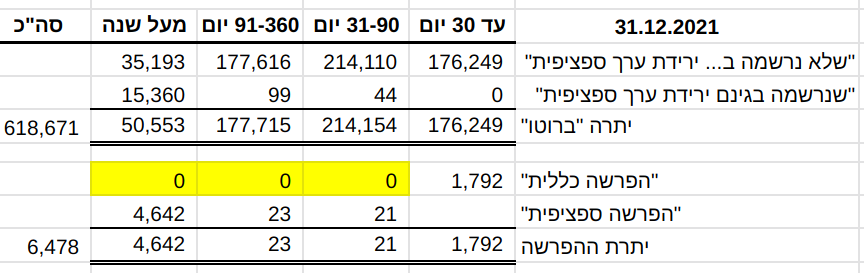

בהמשך ביאור 5, שוהם מפלחת את יתרת הברוטו הנ"ל ואת יתרת ההפרשה לשבעה מדרגות פיגור. הנה הנתונים ליום 31.12.2021, כאשר צמצמתי את המדרגות לארבע בלבד ("הפרשה כללית", בעגת האח"ביות התל אביביות, לא כולן, היא הפרשה קבוצתית):

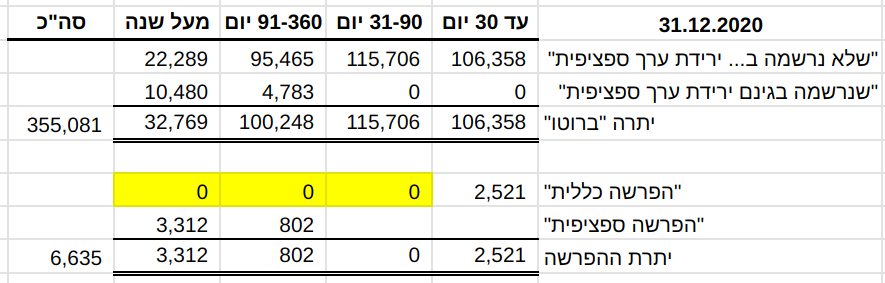

והנה נתוני הגיול עבור 31.12.2020:

לדעתי, שלושת האפסים (הממורקרים) של ההפרשה הכללית בגין חובות בפיגור משקפים לוגיקה כלכלית שגויה. איך יתכן

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

שתי טעויות, לדעתי, בנתוני התנועה בחשבון ההפרשה

טעות ראשונה: לביטולי מחיקות אותו סימן כמו למחיקות

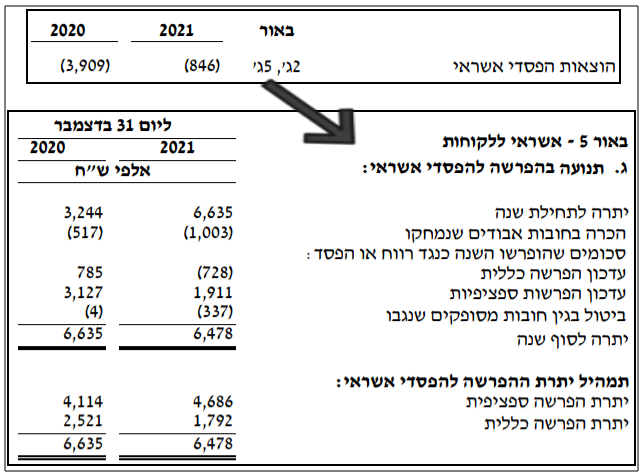

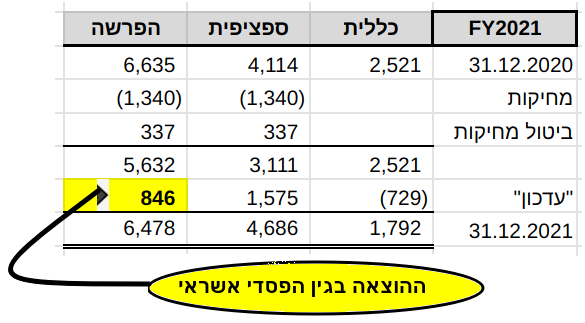

בחלקה העליון של התמונה למטה רואים כי על פני דוח רווח והפסד, ההוצאה בגין הפסדי אשראי בשנת 2021 היא 846 אלפי ש"ח, וכי אנו נשלחים לביאור 5ג (חלקה התחתון של התמונה) שיסביר לנו כיצד חושב סכום זה:

אבל בביאור 5ג' יש טעות. לדעתי טעות גסה. הסימן +/- של המחיקות זהה לסימן של ביטולי מחיקות. בלתי אפשרי שזה נכון, לדעתי.

בגלל הטעות הטריביאלית הזאת, שתי שורות "העדכון" לא מסתכמות להוצאה על פני דוח רווח והפסד. כך למשל, בשנת 2021:

ראיתי את הטעות הזו (סימנים זהים למחיקות ולביטולי מחיקות) בדוחות של חברה אחרת, אז אני חושב שאני יודע מה הטעות. סך המחיקות נטו הוא למעשה מה שמוצג כמחיקות ברוטו, כלומר, 1,003 אלפי ש"ח. כלומר, סך המחיקות ברוטו הוא 1,003+337, היינו, 1,340 אלפי ש"ח. כאשר אלה הם המספרים, ההוצאה בדוח רווח והפסד היא בדיוק לפי המשוואה שהוסברה כאן בפרק 1:

הנה דוח התנועה המתוקן, שבו סך המחיקות ברוטו הוא 1,340 אלפי ש"ח, כאשר אני משפר (לשיטתי) בהזדמנות חגיגית זאת את הצגת התנועה באמצעות הפרדה בין החלק ה"כללי" והחלק ה"ספציפי" של ההפרשה:

טעות שניה: "עדכון הפרשה כללית" אינו עדכון

בואו נתמקד בשני הסכומים בתנועה ששוהם נתנה להן את הכותרות "עדכון הפרשה כללית" ו"עדכון הפרשה ספציפית", שיחדיו הם מהווים את ההוצאה בגין הפסדי אשראי. לאף אחד משני הסכומים האלה אין משמעות כלכלית או חשבונאית, לדעתי. המשמעות היחידה שלהם היא אלגברית: כל אחד מהם מהווה הפרש. "עדכון הפרשה כללית" הוא ההפרש בין יתרת הסגירה ויתרת הפתיחה של ההפרשה הכללית ואילו "עדכון הפרשה ספציפית" הוא הפרש בין יתרת הסגירה שלה לבין יתרת הפתיחה שלה בניכוי מחיקות נטו.

הפרש אריתמטי אינו עדכון. רק לתתי רכיבים של הסכומים האלה אפשר לקרוא עדכון. הנה דוגמאות לאירועים שגורמים לעדכון ההפרשה הכללית:

- העמדת הלוואות חדשות;

- פרעון הלוואות;

- העברת הלוואות שחושבה בגינם הפרשה קבוצתית בתחילת התקופה לקבוצת החובות שבגינה מחושבת הפרשה ספציפית בסוף הקבוצה;

- עדכון שיעור ההפרשה הקבוצתית.

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

ובשנת 2021 הייתה לבטח נדידה משמעותית של חובות ברוטו מ"הקבוצה הכללית" לקבוצה הספציפית". היתרה של "חובות בפיגור מעל שנה שנרשמה בגינם ירידת ערך ספציפית" הייתה כ-10.5 מיליון ש"ח בתחילת 2021 וכ-15.4 מיליון ש"ח בסופה. ומכיוון שנמחקו חובות בכמיליון ש"ח, אזי במינימום הייתה נדידה של כ-6 מיליון שקל. בהתאם, יתרת ההפרשה הספציפית אכן עלתה בשנת 2021.

שוהם מתעלמת מחוזר רשות ניירות ערך או אינה מודעת לקיומו

כאמור, במרץ 2021 פרסמה הרשות "החלטה" שבה היא מפרטת הוראות גילוי ב-IFRS 7 שהיא מצפה מחברות אח"ב לציית להן. בעמוד 4 להחלטה היא מתייחסת, בין השאר, לגילוי אודות התנועה בחשבון ההפרשה. הנה דוגמאות בחוזר לגילויים שהייתי מצפה לראות בטבלת התנועה בהפרשה בדוח 2021 של שוהם אבל הם לא שם:

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

גילוי אודות מדיניות מחיקות

כ-8% עד 9% מתיק האשראי של שוהם נמצא בפיגור של מעל שנה. קורא דוחות שפוגש שיעור יחסית גבוה זה תוהה מן הסתם מהי מדיניות המחיקות של שוהם.

IFRS 7 מבקש גילוי למדיניות מחיקות, כדלקמן:

אני לא מצאתי גילוי כזה בדוח שנת 2021 של שוהם. ובהקשר זה, מעניין לראות כי בחוזר שלה ממרץ 2021, רשות ניירות ערך כתבה:

גילוי אודות בטחונות

שוהם כותבת בביאור 5 כי:

סבבה, יש לכם בטוחות כנגד חובות שיתרתם 112 מיליון ש"ח. אבל, האם לא נראה לכם כי למשקיע סביר חשוב לדעת מה השווי ההוגן של הבטוחות הנ"ל, ובעיקר האם הם מגבות הלוואות בפיגור עמוק או הלוואות שאינן בפיגור?

נדמה לי כי סעיף 35יא ב-IFRS 7 מבקש גילוי כמותי בקשר למידע זה:

"כדי לאפשר למשתמשים בדוחות הכספיים להבין את ההשפעה של בטחונות… על הסכומים הנובעים מהפסדי אשראי חזויים, ישות תיתן גילוי ל…:

(ג) מידע כמותי לגבי הבטחונות המוחזקים כביטחון ולגבי אמצעים אחרים לחיזוק אשראי (לדוגמה, כימות המידה שבה בטחונות ואמצעים אחרים לחיזוק אשראי מצמצמים סיכון אשראי) עבור נכסים פיננסיים שהם פגומים עקב סיכון אשראי במועד הדיווח.

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

גם אם נצטמצם לחובות בפיגור של מעל 120 יום, הרי שיתרתם היא כ-140 מיליון ש"ח וההפרשה בגינם היא כ-5 מיליון ש"ח בלבד. האם המידע הכמותי המבוקש בסעיף 35יא ביחס לקבוצת חובות זו אינו סופר חשוב למשקיע סביר?

אגב, רשות ניירות ערך, בחוזר שלה ממרץ 2021, מציינת (עמ' 5), כי תאגידים תחת פיקוחה "נדרשו להשלים… גילוי אודות השפעת הבטחונות על החשיפה לסיכון אשראי ועל יתרת ההפרשה של החברה", כשהיא מפנה בהערת שוליים לסעיף 35יא בתקן.

סיכום

לַעֲנִיּוּת דַּעְתִּי, בדוח שנת 2021:

- מדיניות ההכרה בהכנסות אינה משקפת את הוראות IFRS 9;

- לא ניתן הגילוי האיכותי והכמותי אודות חובות פגומים עקב סיכון אשראי, כמבוקש ב-IFRS 7 (אבל ניתן מידע כמותי מפצה אודות חובות בפיגור);

- לא ניתן הגילוי האיכותי והכמותי אודות חובות שסיכון האשראי שלהם עלה משמעותית מאז שנוצרו, כמבוקש ב-IFRS 7 (אבל ניתן מידע כמותי מפצה אודות חובות בפיגור);

- לא ניתן גילוי בקשר עם פילוח יתרת ההפרשה לשלושת השלבים המוגדרים IFRS 9, כמבוקש ב- IFRS 7 (אבל ניתן מידע כמותי מפצה אודות הפרשה בגין חובות בפיגור);

- נתוני הגיול בביאור 5 מעלים חשש (אולי רק אצלי) כי מדידת ההפרשה אינה עקבית עם עקרונות IFRS 9;

- לא ניתן גילוי למידעים מסוימים בקשר עם התנועה בחשבון ההפרשה, שגילויים מבוקש ב-IFRS 7 ושרנ"ע ציינה את חשיבותם בחוזר שלה מחודש מרץ 2021;

- לא ניתן גילוי למדיניות המחיקות, לרבות הסימנים לכך שאין ציפייה סבירה לגבייה, כמבוקש ב-IFRS 7 (ובחוזר הרשות);

- על אף שצוין כי כ-20% מהתיק מגובה ב"שעבודים מדרגה ראשונה על נכסי נדל"ן ומיטלטלין אחרים", לא ניתן הגילוי הכמותי המבוקש ב-IFRS 7 אודות בטחונות.