{kind=link}

ל-IFRS החל על תיקי אשראי המוחזקים ע"י חברות אשראי חוץ בנקאי

המדריך המקוצר נמצא כאן.

ה-IFRS אינו מגדיר נסיבות בהן נדרשת מדידה ספציפית להפרשה ואינו דורש גילוי כלשהו בקשר להיקף המדידה הספציפית

הן מודל הדיווח המומצא של פנינסולה (שהרשות הפיצה לחברות אחרות והיה בשימוש עד Q3/22), והן מודל הדיווח של נאוי שהיה בשימוש עד Q3/21 (יתכן שגם היום - ראו בהמשך), ונגזרת שלו שהיה בשימוש אצל אופל בלאנס עד Q1/22 -- כולם התבססו על אבחנה בין מדידה ספציפית לבין מדידה קבוצתית של ההפרשה להפסדי אשראי. המודלים המומצאים האלה מתוארים בסקירות כאן.

חלק מהמודלים המומצאים האלה שמו במרכזם טענה שגויה, כאילו ה-IFRS מחייב מדידה ספציפית של ההפרשה עבור חובות מסוימים (בד"כ, חובות במצב כשל). אין כזה דבר ב-IFRS 9. היה כזה דבר בתקן שקדם ל-9 IFRS, שפג תוקפו ב-31.12.17.

את השגגה של המודלים האלה ניתן להבין היטב, כאשר משווים את הוראות IFRS 9 מול:

- התקינה האמריקאית הנוכחית

- התקינה הבינלאומית הישנה (IAS 39)

IAS 39 שהוחלף בשנת 2018 ב-IFRS 9, בדומה למקבילו הישן בארה"ב, התבסס על ה-incurred model:

- "חוב מסווג כפגום [אינדיבידואלית] כאשר בהתבסס על מידע ואירועים עדכניים צפוי שהבנק לא יוכל לגבות את כל הסכומים המגיעים לו לפי התנאים החוזיים של הסכם החוב". ... "ההפרשה הפרטנית, הרלוונטית לחובות בעייתיים בסיווג פגום, נעשית בהתבסס על הערכות ההנהלה לגבי הפסדים הגלומים בתיק האשראי… הפרשה זו נאמדת באמצעות הפער שבין יתרת החוב הרשומה לבין הערך הנוכחי של התקבולים הצפויים לפירעון החוב, או השווי ההוגן של הבטוחות.

- "ההפרשה הקבוצתית מחושבת כדי לשקף הפרשות לירידת ערך בגין הפסדי אשראי בלתי מזוהים פרטנית, הגלומים בקבוצות… של חובות … בעלי מאפייני סיכון דומים (וכן בגין חובות שנבחנו פרטנית ונמצא שהם אינם פגומים)".

התיאור לעיל של התקינה האמריקאית הישנה אינו שונה מהנדרש בתקן הבינלאומי שפג תוקפו בסוף 2017. העמודה הימנית בטבלה הבאה מציגה את הסעיפים הרלבנטית מ-IAS 39 פג התוקף, כאשר העמודה השמאלית מראה כי אחים נאוי טוענים כי הם ממשיכים ליישם את התקן הישן, שלוש שנים לאחר שהוחלף ב-IFRS 9 (!!!):

| IAS 39, סעיף 64 | האחים נאוי בדוח 2020 |

| "ישות בוחנת תחילה אם קיימת ראיה אובייקטיבית לירידת ערך בנפרד לנכסים פיננסיים… (ראה סעיף 59)". | "בכל מקרה של ראיה אובייקטיבית או אינדיקציה לאי כיבוד הממסר נערך דיון לכל סכום ספציפי… לאחר הדיון נרשמת הפרשה ספציפית על פי החוב הספציפי שנדון כאמור". |

| "אם ישות קובעת שלא קיימת ראיה אובייקטיבית לירידת ערך של נכס פיננסי שנבחן בנפרד… היא כוללת את הנכס בקבוצה של נכסים פיננסיים בעלי מאפייני סיכון אשראי דומים ובוחנת אותם יחד לצורך ירידת ערך." | "[עבור] קבוצת הנכסים הפיננסים שלגביה … שנבחנו ספציפית ולא הופרש בגינם… מחושבת הפרשה כללית [קרי, קבוצתית]". |

בשנת 2022, הבנקים בישראל אימצו את התקן האמריקאי (ASC 326), שעל פיו ההפרשה נמדדת לפי מודל CECL, על בסיס עקרונות דומים לאלה של מודל ECL ב-IFRS9, כשלעניינו ההבדל העיקרי בין CECL ל-ECL הוא כי ב-CECL האמריקאי אין מושג של 12-month ECL. ההפרשה בגין כל החובות נמדדת ביחס לאירועי כשל אפשריים לאורך lifetime שך ההלוואה.

כמוסבר כאן על ידי היחידה הכלכלית בפיקוח על הבנקים, ההבדל העיקרי בין מודל ה-INCURRED, שבוטל אצל הבנקים בישראל בסוף 2021 ואצל חברות אשראי חוץ בנקאי בסוף 2017, לבין מודל CECL הינו:

במודל ה-CECL האמריקאי ובמודל ה-ECL ה-IFRS-י, האבחנה בין מדידה פרטנית למדידה קבוצתית כל כך לא חשובה, עד כי הדרישה למתן גילוי בנוגע אליה בוטלה לחלוטין בארה"ב ולא קיימת גם ב-IFRS 7. את ביטול דרישת הגילוי בארה"ב ניתן לראות בביאור 4 לדוח 2020 של וולס פרגו (כאן):

מידע המפלח בדיקה פרטנית מול בדיקה קבוצתית אינו רלבנטי ב-US GAAP משום שהתקן האמריקאי מחייב בדיקה קבוצתית איפה שרק אפשר. הנה הדרישה, בתרגום המפקח על הבנקים:

מדוע קבוצתית איפה שרק אפשר? כי תחת CECL, כפי שמסבירים הבנקים בדוחות שלהם לשנת 2022, לצורך אמידת "ההפרשה להפסדי אשראי נעשה שימוש משמעותי במידע צופה פני עתיד שמשקף תחזיות סבירות ונתמכות לגבי אירועים כלכליים עתידיים".

בגלל הצורך לחזות אירועים כלכלים שטרם קרו, אשר יגרמו להפסדי אשראי, ההפרשה על בסיס קבוצתי היא הכרח. כך מסביר זאת התקן האמריקאי:

כמו CECL בגאאפ האמריקאי, ה-ECL של ה-IFRS הוא גם תוצר של חיזוי אירועי הפסד שעדיין לא קרו, ולכן גם ב-IFRS הפרשה קבוצתית עדיפה. אמנם, שלא כמו עמיתו האמריקאי, IFRS 9 אינו מטיל על חברות את החובה לבצע כמה שיותר בדיקות קבוצתיות. אבל בכל זאת הוא מביע העדפה לאמידה קבוצתית, כפי שניתן לראות מההשוואה שערכה PWC בין שני התקנים בעניין זה:

הנה הקטע ב-9 IFRS, המובא בטבלת ההשוואה לעיל, המחייב בדיקה קבוצתית המביאה בחשבון מידע צופה פני עתיד (מאקרו-כלכלי):

|

בסיס הערכה קבוצתי ואינדיבידואלי

בנסיבות אחדות לישות אין מידע סביר וניתן לביסוס הניתן להשגה ללא עלות או מאמץ מופרזים על מנת למדוד הפסדי אשראי חזויים לאורך כל חיי המכשיר על בסיס מכשיר בודד. במקרה כזה, הפסדי אשראי חזויים לאורך כל חיי המכשיר יוכרו על בסיס קבוצתי אשר מביא בחשבון מידע מקיף לגבי סיכון אשראי. |

Collective and individual assessment basis

B5.5.4 In some circumstances an entity does not have reasonable and supportable information that is available without undue cost or effort to measure lifetime expected credit losses on an individual instrument basis. In that case, lifetime expected credit losses shall be recognised on a collective basis that considers comprehensive credit risk information. |

| מידע מקיף לגבי סיכון אשראי זה חייב לכלול לא רק מידע לגבי פיגור, אלא את כל ה מידע הרלוונטי לגבי אשראי, כולל מידע צופה פני עתיד מאקרו-כלכלי, על מנת לבצע קירוב לתוצאה של הכרה בהפסדי אשראי לאורך כל חיי המכשיר… | This comprehensive credit risk information must incorporate not only past due information but also all relevant credit information, including forward-looking macroeconomic information, in order to approximate the result of recognising lifetime expected credit losses… |

| לצורך קביעה כי חלה עלייה משמעותית בסיכון האשראי והכרה בהפרשה להפסד על בסיס קבוצתי, ישות יכולה לקבץ מכשירי פיננסיים על בסיס מאפייני סיכון אשראי משותפים… | B5.5.5 For the purpose of determining significant increases in credit risk and recognising a loss allowance on a collective basis, an entity can group financial instruments on the basis of shared credit risk characteristics… |

IFRS 9, כמו התקן האמריקאי אינו דורש גילוי לרכיב ההפרשה הספיצפית ב-ECL ואינו דורש מתן גילוי להיקף ההלוואות שההפרשה בגינן נמדדה ספציפית.

עד לדוחות רבעון שלישי 2022, הרבה מאד חברות אשראי חוץ בנקאיות ישראליות נתנו גילוי כנ"ל -- דבר שעשוי היה להעיד כי הם מפריזות במדידה ספציפית שלא לצורך. בעקבות, הרביזיה המערכתית ביישום הוראות הגילוי בדוח שנת 2022 (כתוצאה מעמדת סגל חשבונאית 13-8, שנולדה לדרישת עמותת גילוי נאות), הגילוי המיותר הזה נעלם ממספר דוחות. אצל אחים נאוי הוא דווקא נשאר:

מתכונת הגילוי הזו היא בהשראת דוחות הבנקים הישראלים מלפני תקינת CECL. בידקו את התאימות שלה למלל מדוחות הבינלאומי לשנת 2020 לעיל, התואמת למלל של אחים נאוי בדוח 2020, שגם הובא לעיל.

מדוחות Q1/23 של אחים נאוי, מסתבר כי גם המדידה של נאוי כיום היא בהשראת תקינה ישנה של בנקים (ו-IAS 39 פג התוקף). כאמור לעיל, אז, לפני הרבה שנים, הייתה חובה למדוד הפרשה על בסיס ספציפי-פרטני עבור כל חוב שזוהה כפגום. שימו לב, בטבלה לעיל, מספרת נאוי כי זיהתה באופן אינדיבידואלי חובות בערך ברוטו של 11,450 אלפי ש"ח -- ככאלה שעבורם היא מחשבת הפרשה ספציפית. ואם תפתחו את הביאורים לדוחות, תגלו שסכום זה הוא בדיוק סך החובות הפגומים, שעבורם חושבה הפרשה על בסיס ספציפי:

ההכרח למדוד הפרשה ספציפית עובר חובות שזוהו כפגומים, או חובות בכשל אשראי, אינה קיימת בשום צורה ואופן במודל ה-ECL של IFRS 9.

היא גם לא קיימת בתקינת CECL האמריקאית. כדי להיווכח, רק נזכיר כי בתקינה האמריקאית הנוכחית המונח/מושג "הלוואות פגומות" הוחלף במונח/מושג "הלווואות לא צוברות". כך, בדוח הבינלאומי 2022:

הבינלאומי מדד הפרשה על בסיס קבוצתי לכ-41% מההלווואת הלא צוברות ליום 31.3.23 (225 מתוך 544):

בתקינת INCURRED הישנה, הייתה חובה למדוד את כל ה-544 על בסיס פרטני.

[למתעניינים: בנקים בישראל עדיין ממשיכים לספק מידע אודות קבוצתי-פרטני שהדרישה לגילויו בוטלה בארה"ב -- בגלל הוראות הפיקוח. ראו פוסט על עניין זה כאן.]

נסכם עם שני קטעים באנגלית. הראשון מחוזר של KPMG, כאן, המתאר את האדישות של תקן 9 לבחירה בין אמידת הפרשה ברמת הנכס הספציפי לבין אמידה קבוצתית, ואת העדפתו לאמידה קבוצתית לאור שימוש במידע צופה פני עתיד:

הקטע השני, מנייר שכתב סגל ה-IASB, המסביר כי החלפת מודל מדידת ההפרשה הצריך שינוי חשיבה בקטע של קבוצתי-ספציפי:

מחיקות - כללי עיתוי וגילוי

הגדרת מחיקה ועיתויה

התקן מגדיר "מחיקה" כגריעת סכום של חוב (או חלק מחוב) מיתרת הברוטו, וקובע כי עיתוי המחיקה הוא המועד שבו הסיכוי לגבייתו יורד מתחת לסף "ציפיה סבירה":

| מחיקה. ישות תקטין במישרין את הערך בספרים ברוטו של נכס פיננסי כאשר לישות אין ציפיות סבירות להשבה של נכס פיננסי במלואו או בחלקו. מחיקה מהווה אירוע גריעה. | Write-off. An entity shall directly reduce the gross carrying amount of a financial asset when the entity has no reasonable expectations of recovering a financial asset in its entirety or a portion thereof. A write-off constitutes a derecognition event. |

| מחיקות יכולות להתייחס לנכס פיננסי במלואו או לחלק ממנו. לדוגמה, ישות מתכננת לממש בטחונות על נכס פיננסי וצופה להשיב לא יותר מ-30% מהנכס הפיננסי באמצעות הבטחונות. אם לישות אין סיכויים סבירים להשבה של תזרימי מזומנים נוספים מנכס, עליה למחוק את יתרת 70 האחוז שלו. | Write-offs can relate to a financial asset in its entirety or to a portion of it. For example, an entity plans to enforce the collateral on a financial asset and expects to recover no more than 30 per cent of the financial asset from the collateral. If the entity has no reasonable prospects of recovering any further cash flows from the financial asset, it should write off the remaining 70 per cent of the financial asset. |

גריעה מהברוטו במונחים של הנהלת חשבונות היא "זכות חוב ברוטו". אך מהו צד החובה של פקודת יומן זו? בחוברת המנתחת לעומק את התקן, כאן (עמוד 145) , מציינת EY כי ההצעה המקורית לתקן קבעה שצד החובה של מחיקה תמיד יהיה חשבון ההפרשה, כלומר צד החובה אינו יכול להיות הוצאה בדוח רווח והפסד:

אבל (למרבה הצער) האיסור הנ"ל לא נכלל בתקן הסופי.

המקור העיקרי, ולעיתים הבלעדי, למידע על מחיקות היא טבלת "התנועה בחשבון ההפרשה" המוצגת בביאורים בהתאם להוראות 7 IFRS. התנועה בהפרשה מוצגת גם בדוחות הבנקים, בהתאם להוראות הפיקוח על הבנקים. הנה למשל טבלת התנועה בהפרשה המוצגת בביאורים לדוחות הכספיים במזרחי:

הסוגיה אם על התקן לחייב העברת כל המחיקות דרך חשבון ההפרשה או לאפשר לחברה לרשום חלק מהמחיקות ישירות לדוח רווח והפסד הינה לכאורה סוגיה של הנהלת חשבונות. אבל אין זה כך, כי כדי להבין את המספרים בטבלת התנועה בחשבון ההפרשה, ולנתחם, חשוב לקורא הדוחות לדעת אם החברה העבירה את כל המחיקות דרך חשבון ההפרשה או מחקה מדי פעם יתרות ברוטו ישירות לרווח והפסד.

בנק ברקלייס מציין מפורשות כי כל המחיקות עוברות דרך חשבון ההפרשה. למשל בדוח 2020 (כאן, עמוד 297):

גם בנקים בישראל מעבירים את כל המחיקות דרך חשבון ההפרשה. בתמונה לעיל של בנק המזרחי, הסכום 135 מ' ש"ח הינו כלל המחיקות ברבעון.

גביית חובות שנמחקו

מכיוון שמאמצי גבייה נמשכים לאחר מחיקת חוב (כאמור, חוב אמור להימחק כאשר "אין ציפיות סבירות" לגבייתו, אבל עדיין קיים סיכוי לא זניח לגבייתו), אירוע שבו חברה גובה חוב שנמחק בתקופות קודמות נפוץ למדי. יש כאלה שמכנות את האירוע הזה Recovery.

תקן 9 לא מתייחס לעיתוי ההכרה בביטול מחיקה — שפירושה הקטנת ההוצאה להפסדי אשראי. האם ההכרה תעשה רק במועד תשלום בפועל של החוב שנמחק בתקופה קודמת, או לפני הגבייה בפועל, למשל כאשר סיכוי הגבייה הופך לקרוב לוודאי. נראה כי EY מעדיפה להכיר בביטול מחיקה במועד תשלום החוב:

מכותרת השורה הרביעית בטבלת התנועה של מזרחי לעיל עולה כי מזרחי מבטל מחיקה במועד הגבייה.

לגבי אופן רישום של גביית חוב שנמחק, קיימות שתי אפשרויות. האחת, להעביר את הביטולים דרך חשבון ההפרשה (ז' ח-ן הפרשה). האחרת, רישום הביטול ישירות לדוח רווח והפסד (ז' הוצאה בגין הפסדי אשראי). שוב, זו אינה סוגייה של הנהלת חשבונות גרידא, כי כדי להשיג הבנה מלאה של המספרים בטבלת התנועה בחשבון ההפרשה, קורא הדוחות חייב לדעת מהו אופן הרישום של ביטולי המחיקות — כלומר, האם צד הזכות של הרישום הוא חשבון ההפרשה או שורה מסוימת בדוח רווח והפסד. ברקלייס נותנת גילוי לאופן הרישום, כלהלן (דוח 2020):

בנק מזרחי ושאר הבנקים בישראלים נוקטים בדרך ההפוכה. בתמונה של מזרחי לעיל, הסכום 56 מ' ש"ח הינו סך ביטולי מחיקות ברבעון.

להלו אציג שלוש אלטרנטיבות של דרכי רישום מחיקות וביטולי מחיקות. כל החלופות מוצגות עבור אותו סט של נתונים, כאשר ביטול מחיקות נרשם תמיד כנגד חשבון הברוטו. זאת מכיוון שביטול מחיקה היא ביטול גריעה של חוב ברוטו.

חלופה א': כל המחיקות וביטולי מחיקות עוברים דרך חשבון ההפרשה

בחלופה זו, כאשר הכל עובר דרך חשבון ההפרשה, ההוצאה בדוח רווח והפסד (שאליה עשויים להצטרף הפסדים בגין מחויבות למתן אשראי וערבויות שניתנו) היא המספר הסותם את חשבון ההפרשה:

נכון ל-2021, בנקים בישראל נוקטים בחלופה זו (ראו תמונה מדוחות מזרחי לעיל), כאשר חשבון ההפרשה — כלומר, עמודת ההפרשה בטבלה לעיל — מוצג בביאורים לדוחות כספיים. IFRS 7 מבקש גילוי גם לתנועה בחשבון הברוטו (ראו פרק 2).

חלופה ב': כל המחיקות עוברות דרך חשבון ההפרשה; ביטולי מחיקות לא (כמו בברקלייס)

בחלופה זו, המספר הסותם את חשבון ההפרשה גבוה יותר מאשר ההוצאה על פני דוח רווח והפסד. ההפרש בין המספר הסותם, המוצג בביאורים לדוחות הכספיים, לבין ההוצאה בדוח רווח והפסד הוא סכום ביטולי מחיקות:

חלופה ג': חלק מהמחיקות לא עוברות דרך חשבון הפרשה

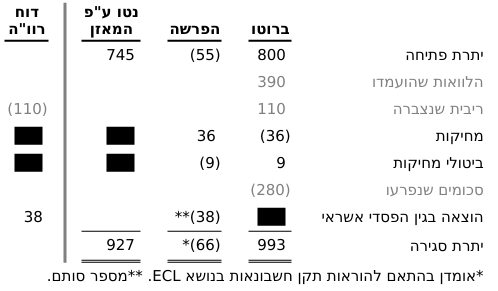

הניחו כי בנתוני חלופה א', יתרת הפתיחה ברוטו כוללת חוב של 10 ש"ח, שבגינה קיימת הפרשה של 5 ש"ח ביתרת הפתיחה של ההפרשה. במהלך התקופה מגיעה החברה למסקנה כי "אין ציפייה סבירה" להשבת יותר מ-3 ש"ח על חוב זה, כך שעל פי הוראות התקן היא חייבת למחוק 7 ש"ח. בנתוני חלופה א' לעיל, כל ה-7 ש"ח הללו כלולים בסך המחיקות של 36 ש"ח (ויתרת הסגירה של ההפרשה לא כוללת הפרשה בגין החוב), ולכן, ביי דפינישיין, ההוצאה הרשומה במסגרת התנועה בהפרשה, 38 ש"ח (המספר הסותם), כוללת את ההוצאה הנוספת — 2 ש"ח (שבע ש"ח מחיקות פחות חמש ש"ח שנכללו ביתרת הפתיחה של ההפרשה ולא כלולים ביתרת הסגירה) — בגין הפסדי אשראי על החוב הנ"ל שנרשמה בתקופה.

בחלופה ג' זו — לא רצויה אך מותרת — 2 ש"ח אלה לא ייכללו בתנועה בחשבון ההפרשה, כי 2 ש"ח שהוסרו מיתרת החוב ברוטו יירשמו ישירות כהוצאה ברווח והפסד, שלא דרך ההפרשה). לכן בחלופה לא רצויה זו, התנועה בחשבון ההפרשה (המוצגת במסגרת הביאורים לדוחות הכספיים) תראה מחיקות של 34 ש"ח, למרות שהיו מחיקות של 36 ש"ח; והיא תראה הוצאה של 36 ש"ח על אף שדוח רווח והפסד כולל הוצאה של 38 ש"ח):

לעיתוי המחיקות השפעה על יחסים פיננסים מקובלים

לא מעט חשבונאים בישראל מאמינים שלעיתוי מחיקה אין כל השפעה על הדוחות הכספיים. מחיקה, הם אומרים, היא הוצאה של סכום זהה מהחובות ברוטו ומחשבון ההפרשה ולכן אין לרישום זה כל השפעה על ההון העצמי, הרווח הנקי והרווח הכולל — ולכן אין חשיבות לרישום זה. טענה זו מהדהדת בהערת שוליים בדוח מידרוג על מימון ישיר (כאן, ה"ש 17):

מדובר בטענה שגויה, אם לא מביכה.

השפעת מדיניות מחיקות על יחס הכיסוי

גם כאשר חברה מוחקת רק חובות שלגביהם קיימת הפרשה ספציפית של 100%, המחיקה משפיעה על יחסים פיננסיים חשובים. כך למשל, קיים יחס חשוב, המוצג בביאורים של בנקים, הן בישראל והן מעבר לים, והוא היחס המכונה בדרך כלל Coverage Ratio (יחס כיסוי):

מחיקת חוב שבוצעה בגינו הפרשה ש 100% מוציאה סכום זהה מהמכנה של יחס הכיסוי (יתרת הברוטו) ומהמונה של יחס הכיסוי (יתרת ההפרשה), ולכן היא מקטינה את יחס כיסוי ההפרשה. משום כך, לעיתוי המחיקה השפעה על אנליזה המבקשת, למשל, להעריך אם סכום ההפרשה מספק (adequate) נוכח שינויים בסביבה המקרו כלכלית.

על פניה, זו מדיניות מחיקות שאינה עומדת בהוראות ה-IFRS. ברור לכל, כי נקודת הזמן שמימון ישיר הגדירה, קרי זו שבה "כלו סיכויי הגבייה" (ועל כן "מוצו כלל הליכי הגבייה הרלוונטים") היא נקודת זמן מאוחרת מנקודת הזמן המוגדרת ב-IFRS, קרי נקודת הזמן שבה "ציפייה סבירה" לגבייה אבדה.

בשקף הבא של NATWEST, מתוך מצגת על תוצאות Q4/20, הבנק מציין כי הירידה בשיעור הכיסוי בהשוואה ל-Q3/20 נבעה מגידול במחיקות (כאן, שקף 26), כלומר לא מתחזית אופטימית יותר ביחס לגבייה מחובות שלא נמחקו:

השפעת מדיניות מחיקות על היחס Write-off coverage

אצל חברה שמוחקת יחסית מוקדם יהיו יותר ביטולי מחיקות מאשר חברה שמוחקת יחסית מאוחר. לכן, יחסים פיננסים המבוססים על מחיקות מוגדרים על בסיס מחיקות נטו. כך מוגדר, למשל, היחס המכונה לעיתים "יחס כיסוי מחיקות", כמו בחוזר של PWC שוויץ (כאן):

היחס הזה, המכונה גם allowance exhaustion rate,

אומד כמה שנים של מחיקות נטו גלומות ביתרת ההפרשה. כפי שכותבת PWC, היחס — כשהוא מושווה לגובהו בתקופות קודמות אצל החברה או מושווה לגובהו אצל חברות דומות — נותן אינדיקציה אם ההפרשה מספקת.

אבל, כמוסבר כאן, יחס שגבוה באופן חריג עשוי להצביע על כך שהחברה "מאחרת" לבצע מחיקות ביחס לעיתוי המקובל בענף. כאמור, וכפי שהסברתי בפרק 1 (כאן), דחייה לא ראויה בביצוע מחיקות מנפחת את היחס החשוב ECL Coverage Ratio.

נכון ל-31.12.2019, יחס כיסוי המחיקות אצל פנינסולה היה חריג במיוחד, בהשוואה לשאר חברות האח"ב התל אביביות. ניתן לראות כי הוא עמד על כ-20 שנה ויותר, תלוי איך מחשבים (למשל, 11,839 לחלק ב-599 שווה 20 שנים):

מהמספרים עולה חשש לכאורה כי עובר לדצמבר 2019 פנינסולה התמהמהה קמעא, לכאורה, בביצוע מחיקות. בשנת 2021, לאחר שגורמים בשוק ההון העירו לה על יחס כיסוי המחיקות המופרז, היקף המחיקות בשנת 2020 גדל פי 8 בהשוואה לשנת 2019. פרטים נוספים בסקירה על דוחות פנינסולה עובר לדוחות Q3/21 (כאן).

מחיקות בדוחות ביניים

מדוחות כספיים של חברות אח"ב תל אביביות מסוימות -- אחים נאוי היא דוגמה בולטת (ראו ניתוח כאן) -- עולה אינדיקציה ברורה לאי בחינת הצורך בביצוע מחיקות בדוחות ביניים. היינו, כל המחיקות מבוצעות ברבעון הרביעי של השנה. לדעתי, זוהי הפרה בוטה של הוראות תקן 9 הדורש מחיקה מיידית בנקודת הזמן שבה יורד סיכוי הגבייה מתחת לסף הציפייה הסבירה. דחיית ביצוע מחיקות לרבעון הרביעי גורמת לניפוח יחס כיסוי ההפרשה בדוחות ביניים.

הגילוי הנדרש אודות מחיקות

גילוי כמותי בקשר עם מחיקות

כאמור, סע' 35ח בתקן 7 דורש גילוי על תנועה בחשבון הפרשה. על אף שהסעיף לא מפרט את רכיבי התנועה שחייבים להיות מוצגים בנפרד, "מחיקות" היא רכיב מרכזי. בנוסף, סע' 35ט, דורש גילוי על "שינויים משמעותיים" ביתרת הברוטו "שתרמו לשינויים בהפרשה להפסד, כגון "שינויים כתוצאה [מחובות] שנגרעו (כולל אלה שנמחקו) במהלך תקופת הדיווח".

הנה למשל גילוי בדוחות כספיים של GOEASY, חברת אח"ב קנדית, אודות התנועה בחשבון ההפרשה:

על פני דוח רווח והפסד מוצגת הוצאה של 100,505 אלפי דולר קנדי בגין הפסדי אשראי בתשעת החודשים הראשונים של 2020, שהקשר שלה לחשבון ההפרשה הוא כלהלן:

תקן 7 לא דורש מפורשות גילוי נפרד למחיקות וגילוי נפרד לביטולי מחיקות, כך שקיים מגוון אפשרויות לאופן הגילוי, שעקבי עם מגוון האפשרויות לרישום ביטולי מחיקות.

בעניין זה העירה EY, כי כאשר חברה בוחרת לזכות ישירות את ביטולי המחיקות לדוח רווח והפסד, כך שהגילוי על התנועה בחשבון ההפרשה לא מראה את סכום ביטולי המחיקות בתקופה (חלופה ב' לעיל בפרק 1), מן הראוי לתת גילוי לסך ביטולי המחיקות במקום אחר:

סעיף 35L, להלן, דורש גילוי לסכומי מחיקות במשך התקופה שלגביהם נמשכים מאמצי אכיפה:

| 35יב ישות תיתן גילוי לסכום החוזי שטרם נפרע של נכסים פיננסיים שנמחקו במהלך תקופת הדיווח ועדיין כפופים לפעילות אכיפה. | 35L An entity shall disclose the contractual amount outstanding on financial assets that were written off during the reporting period and are still subject to enforcement activity. |

בהתאם להוראה זו, ברקלייס, בדוח שנת 2020 נותנת את הגילוי הבא:

The contractual amount outstanding on financial assets that were written off during the year and that are still subject to enforcement activity is £1,246m (2019: £1,660m). This is lower than the write-offs presented in the movement in gross exposures and impairment allowance table due to assets sold during the year post write-offs and post write-off recoveries.

לענין הגילוי שנותנת ברקלייס לגבי מדיניות עיתוי המחיקות, ראו למטה בהמשך פרק זה.

גילוי אודות מדיניות מחיקות

ישות תסביר את נוהגי ניהול סיכון האשראי שלה וכיצד הם מתייחסים להכרה ולמדידה של הפסדי אשראי חזויים. על מנת לקיים מטרה זו ישות תיתן גילוי למידע שיאפשר למשתמשים בדוחות הכספיים

להבין ולהעריך את מדיניות המחיקה של ישות, כולל:

|

35F(e) An entity shall explain its credit risk management practices and how they relate to the recognition and measurement of expected credit losses. To meet this objective an entity shall disclose information that enables users of financial statements to:understand and evaluate an entity’s write-off policy, including:

|

הנה הגילוי ל"סימנים" של ברקלייס בדוח 2020:

והנה הגילוי ל"סימנים" של פרוספה בדוח 2020:

דרישת גילוי ל"תנועה" בהפרשה, ודרישות גילוי להשפעה משמעותית של תנועה בברוטו על ההפרשה

סעיף 35ח בתקן 7דורש הצגת התאמה לחשבון ההפרשה — כלומר הצגת יתרת פתיחה, הצגת יתרת סגירה והצגת תנועות המסבירות את השינוי ביתרת ההפרשה — וזאת בחתך של שלושת השלבים. בנוסף, עבור כל אחד מהשלבים, נדרש פילוח לפי "CLASSES", כלומר לפי קבוצות של "ריכוזי סיכון אשראי משמעותיים" (כגון, הלוואות ללא בטחונות לעומת הלוואות מגובות בהמחאות מוסבות):

| כדי להסביר את השינויים בהפרשה להפסד ואת הסיבות לשינויים אלה, ישות תספק, לפי קבוצות של מכשירים פיננסיים , התאמה בין יתרת הפתיחה לבין יתרת הסגירה של ההפרשה להפסד, בטבלה, תוך הצגה בנפרד של השינויים במהלך התקופה עבור: | 35H To explain the changes in the loss allowance and the reasons for those changes, an entity shall provide, by CLASS of financial instrument, a reconciliation from the opening balance to the closing balance of the loss allowance, in a table, showing separately the changes during the period for: |

| (א) [ חובות שלב 1]; | (a) [stage 1 instruments]; |

(ב) ההפרשה להפסד שנמדדה בסכום השווה להפסדי האשראי החזויים לאורך כל חיי המכשיר עבור:

|

(b) the loss allowance measured at an amount equal to lifetime expected credit losses for:

|

סעיף 35ט דורש מתן גילוי, באותם חתכים הנדרשים בסעיף 35ח, לעיקרי התנועה בחשבון הברוטו ככל שהגילוי מסייע להבנת השינויים בחשבון ההפרשה:

| 35ט כדי לאפשר למשתמשים בדוחות הכספיים להבין את השינויים בהפרשה להפסד שניתן להם גילוי בהתאם לסעיף 35ח, ישות תספק הסבר על האופן שבו שינויים משמעותיים בערך בספרים ברוטו של מכשירים פיננסיים במהלך התקופה תרמו לשינויים בהפרשה להפסד. המידע יסופק בנפרד לגבי מכשירים פיננסיים המייצגים את ההפרשה להפסד כמפורט בסעיף 35ח(א)-(ג) ויכלול מידע כמותי ואיכותי רלוונטי. | 35I To enable users of financial statements to understand the changes in the loss allowance disclosed in accordance with paragraph 35H, an entity shall provide an explanation of how significant changes in the gross carrying amount of financial instruments during the period contributed to changes in the loss allowance. The information shall be provided separately for financial instruments that represent the loss allowance as listed in paragraph 35H(a)–(c) and shall include relevant qualitative and quantitative information. |

| דוגמאות לשינויים בערך בספרים ברוטו של מכשירים פיננסיים שתרמו לשינויים בהפרשה להפסד עשויים לכלול: | Examples of changes in the gross carrying amount of financial instruments that contributed to the changes in the loss allowance may include: |

| (א) שינויים כתוצאה ממכשירים פיננסיים שנוצרו או שנרכשו במהלך תקופת הדיווח;… | (a) changes because of financial instruments originated or acquired during the reporting period;… |

| (ג) שינויים כתוצאה ממכשירים פיננסיים שנגרעו (כולל אלה שנמחקו) במהלך תקופת הדיווח;… | (c) changes because of financial instruments that were derecognised (including those that were written-off) during the reporting period; |

| (ד) שינויים הנובעים מאופן ממדידת ההפרשה להפסד בסכום השווה להפסדי אשראי חזויים לאורך בתקופת 12 חודש או להפסדי אשראי חזויים לאורך כל חיי המכשיר. | (d) changes arising from whether the loss allowance is measured at an amount equal to 12-month or lifetime expected credit losses. |

להלן הגילוי לתנועה בחשבון ההפרשה (קרי, "התאמה בין יתרת הפתיחה לבין יתרת הסגירה") ומתחתיו הגילוי לתנועה בסכומי הברוטו (ביטולי מחיקות כלולים בשורה "Principal payments and other adjustments") מתוך דוחות Goeasy Ltd הקנדית:

על פני דוח רווח והפסד מוצגת הוצאה של 100,505 אלפי דולר קנדי בגין הפסדי אשראי בתשעת החודשים הראשונים של 2020, שהקשר שלה לחשבון ההפרשה הוא כלהלן:

בטבלת לעיל של גואיזי, העברת סכומי ברוטו אל שלב 1, הקטינה את יתרת ההפרשה ב-1,103, כי מדידת ההפרשה להפסד השתנתה מ-Lifetime ECL ל-12 חודשים ECL. העברה בכיוון ההפוך מגדילה את יתרת ההפרשה.

ה-IFRS אינו קובע אלו שורות יוצגו בטבלת התנועה, אבל מכיוון שהוא קובע כי התנועה תוצג בנפרד בכל שלב, הוא מטיל חובה לשורות של מעבר בין שלבים. יש שתי דרכים להציג את שורות המעבר: זו לעיל בדוחות גואיזי הקנדית וזו למטה של פרוספה האוסטרלית (כאן דוח שנת 2021):

שלא כמו אצל גואיזי, פרוספה לא מציגה בשורת המעבר את הגידול אינסטנט בהפרשה במועד המעבר בין שלב 1 לשלב 2. הגידול הוא חלק מהשורה "הוצאה שהוכרה השנה". השורה הזו גם כוללת את ההפרשה שבוצעה עבור הלוואות חדשות שהועמדו (originated) השנה. גואיזי מקדישה לה שורה נפרדת בתנועה בהפרשה. הנה טבלת התנועה בחשבון הברוטו של פרוספה:

נכון לדוחות 2021, אף לא אחת מחברות האח"ב הישראליות הנסחרות בתל אביב הציגה את התנועה בהפרשה בטבלה שבה לכל אחד משלושת השלבים עמודה משלו, כנדרש ב-IFRS.