בול מסחר – בעקבות ביקורת שעלתה בסקירה מפברואר, שיעורי ההפרשה מסתדרים כעת בהתאם להגיון

בסקירה מפברואר אודות תשקיף בול מסחר ודוחות הביניים לשנת 2011 (כאן), הסברתי מדוע הטענה הבאה בתשקיף, המתייחסת לדוח המבוקר לשנת 2020, שגויה לוגית כלכלית:

זו שגיאה לוגית-חשבונאית לומר כי "לא עולה על 12 חודשים" גורר שיעור הפרשה זהה בשלבים 1 ו-2. (במקרים נדירים, שיעור ההפרשה יכול להיות זהה, אבל לא בגלל עניין ה-"12 חודשים").

וראו זה פלא, בדוח השנתי המבוקר לשנת 2021, שפורסם כחודש לאחר שהסקירה יצאה לאור, הטענה הלוגית לעיל נעלמה ובמקומה הגיע דיווח כי שיעור ההפרשה הקבוצתית בגין חובות שלב 2 גבוה משיעור ההפרשה הקבוצתית בגין חובות שלב 1:

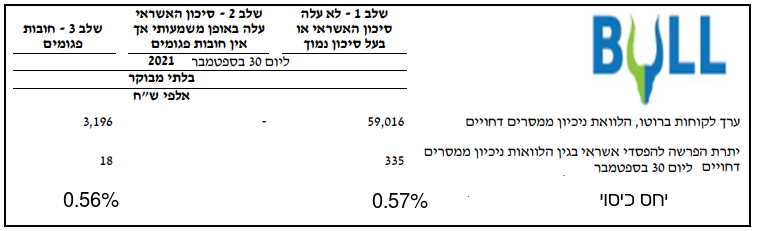

באותה סקירה מפברואר הראיתי (כאן, סעיף 3.1) כי סביר מאד שהטעות הלוגית האמורה לא רק שהמשיכה לדוחות הביניים של שנת 2021, אלא אף החריפה. זאת משום ששיעור ההפרשה בגין חובות "שלב 3" לא היה גבוה משיעור ההפרשה בגין חובות שלב 2 ושלב 1. הנה למשל, שיעורי ההפרשה בדוח הרבעון השלישי, 2021:

בהלוואות ללא בטוחות, מצב כזה אפשרי רק במקרים נדירים שבהם החובות הפגומים מרוכזים בענפים שבהם סיכון האשראי נמוך משמעותית מאשר בענפים שבהם מרוכזים החובות הלא פגומים.

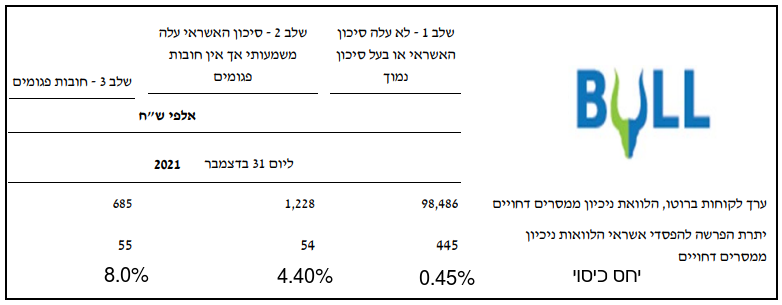

ושוב פלא: בדוח 2021, יחסי הכיסוי בקבוצת ניכיון ממסרים דחויים הסתדרו לפתע בסדר לוגי-כלכלי, שבו שיעור ההפרשה עולה משלב לשלב:

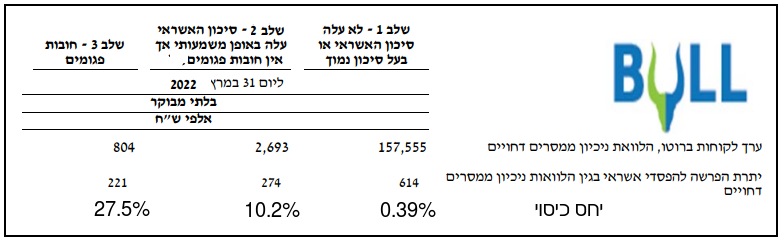

והסדר הלוגי-כלכלי-IFRSי נשמר גם בדוח 1Q22:

בכיף.