מלרן חייבת להסביר את ההתרחשויות בתיק הממסרים הדחויים

מניית מלרן כמעט ולא הגיבה לפרסום דוחות הרבעון השני בשלהי אוגוסט, אבל שבוע לאחר הפרסום התברר כי היא נסחרת במכפיל הון של 0.55 בלבד, וזאת בהשוואה ל-0.75 שבוע לאחר פרסום דוחות הרבעון הראשון ובהשוואה ל-1.12 בשבוע שלאחר דוחות הרבעון השלישי לשנת 2022:

כפי שניתן לראות בטבלת לעיל, מכפיל הון של 0.55 בתחילת ספטמבר 2023 (המחושב על בסיס יתרת הון במאזן סוף יוני) היה נמוך משמעותית ממכפילי הון של חברות אשראי חוץ בנקאי אחרות, עם שווי שוק בין 150 ל-400 מיליון ש"ח, שפעילותן המסורתית היא העמדת אשראי כנגד קבלת ממסרים דחויים שנכתבו על ידי צדדים שלישיים. כך למשל, אס אר קורד, שוהם ביזנס ויעקב פיננסים נסחרו במכפיל הון גבוה מ-1.

נהוג לומר, כי שוק המעניק לחברה שעיסוקה המרכזי הוא מתן אשראי מכפיל הון הנמוך משמעותית מ-1 הינו שוק המאמין כי הערך החשבונאי של תיק האשראי נמוך משמעותית משוויו הכלכלי, אם משום שבדוחות הכספיים לא בוצעה הפרשה מספקת להפסדי אשראי, או אם משום שכללי החשבונאות אינם מאפשרים להכיר עדיין במלוא הפסדי האשראי שצופה השוק.

מעניין על כן לרחרח במידע אודות איכות תיק האשראי של מלרן בדוחות הרבעון השני, כדי לבדוק מה מציק לשוק.

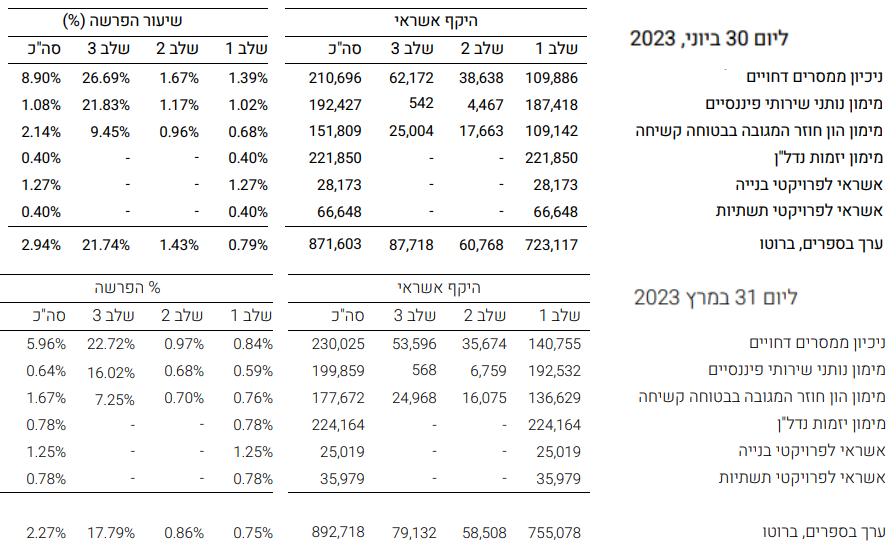

ביום 30.6.2023, יתרת תיק האשראי ברוטו של מלרן עמדה על קצת יותר ממיליארד ש"ח, כאשר כ-15% ממנה הייתה בגין מתן הלוואות לרכב בארה"ב. יתרת האשראי במגזר "עסקים קטנים ובינוניים בישראל" – מושא העניין של מחזיקי אג"ח ב' האמורה להיפרע בשלושה תשלומים עד 31.12.2024 (מח"מ 0.7) ושכבר בתחילת ספטמבר נסחרה בתשואה דו-ספרתית (היום, בעקבות המלחמה, בתשואה של כ-30%) – עמדה בסוף הרבעון השני על 871,603 אלפי ש"ח.

מלרן מפצלת את תיק האשראי הישראלי לשש קבוצות, ועבור כל קבוצה נותנת גילוי לפילוח יתרת הברוטו ויתרת ההפרשה לפי שלושת שלבי ה-IFRS:

היום נתמקד בקבוצה המסורתית, הקרויה "ניכיון ממסרים דחויים" בערוץ הישיר (הקבוצה הראשונה בטבלה לעיל), המהווה כ-24% מתיק האשראי בישראל.

שלב 3 כולל חובות פגומים עקב סיכון אשראי. כמוסבר בביאור 4 בדוח הרבעון השני, חוב הופך להיות פגום (עקב סיכון אשראי), כאשר "התרחש אירוע שיש לו השפעה מזיקה על תזרימי המזומנים העתידיים [שלו]...". על פי המדיניות החשבונאית של מלרן, ראיות לכך שחוב הוא פגום כוללות נתונים ניתנים לצפייה, לרבות אך לא רק: קושי פיננסי משמעותי של הלקוח; פיגור בתשלומים (מעל 90 יום); כניסה או חשש לכניסה של הלקוח להליך של פירוק או כינוס נכסים...".

שלב 2 כולל חובות שאינן פגומים, אבל סיכון האשראי שלהם עלה באופן משמעותי מאז שהועמדו. כדי לקבוע אם חוב נמצא בשלב 2, מלרן "מביאה בחשבון מידע (כמותי ואיכותי) סביר וניתן לביסוס, לרבות ניסיון עבר ומידע צופה פני עתיד שניתן להשגה ללא עלות או מאמץ מופרזים, לרבות אך לא רק, פיגור בתשלומים (מעל 30 יום), עלייה משמעותית בסיכון האשראי של מכשירים פיננסיים אחרים של אותו לקוח…או הרעה משמעותית בתוצאות התפעוליות של הלקוח… ".

בקבוצת אשראי "ניכיון ממסרים דחויים", בערוץ הישיר (כלומר, ניכיון שלא דרך מנכי משנה, המכונים "נותני שירותים פיננסיים", שהיא קבוצת האשראי השנייה בטבלה לעיל), המספרים די מדהימים. שיעור החובות בשלב 3 (חובות פגומים) כמעט הכפיל את עצמו בשישה חודשים: משיעור של 14.9% בתחילת השנה לשיעור של 29.5% ב-30 ביוני. גם שיעור החובות בשלב 2 קפץ משמעותית באותה תקופה: מ-10.9% ל-18.3%. במילים אחרות, ביום 30.6.2023, קרוב ל-50% מיתרת האשראי שניתן כנגד ניכיון ממסרים דחויים (בערוץ הישיר) הינו אשראי שסיכון האשראי שלו עלה משמעותית מאז שהועמד.

חשוב לדעת, כי קבוצת אשראי "ניכיון ממסרים דחויים (בערוץ הישיר)" כוללת למעשה שתי תתי-קבוצות עם מאפייני סיכון שונים.

תת הקבוצה הראשונה כוללת "ממסרים דחויים שנכתבו על ידי צדדים שלישיים המוסבים לטובת החברה". תת הקבוצה השנייה כוללת "אשראי כנגד קבלת ממסרים דחויים עצמיים, בהם מושכי הממסרים הם לקוחות החברה מקבלי ההלוואה (ניכיון שיקים עצמיים), זאת ככלל כנגד מתן בטוחות שאינן מוחשיות".

כפי שמסבירה מלרן, "בעסקאות ניכיון ממסרים עצמיים הגורם היחיד מולו קיימת זכות לחברה להיפרע הינו הלקוח עצמו", ואילו בעסקאות ממסרים דחויים שנכתבו על ידי צדדים שלישיים, מלרן יכולה להיפרע הן מהמושך והן מהלקוח.

מלרן מצהירה בדוחות, כי במועד החיתום היא מבצעת "בדיקות קפדניות של המושכים בעסקאות מימון כנגד קבלת ממסרים דחויים שנכתבו על ידי צדדים שלישיים" ו"בעת קליטת ממסרים דחויים [היא] מוודאת מול מושך השיק כי הוא מאשר את השיקים וכי קיבל תמורה מלאה עבור השיקים מהלקוח".

על כן, הדעת נותנת כי סיכון אשראי שניתן כנגד "ממסרים דחויים שנכתבו על ידי צדדים שלישיים" נמוך משמעותית מסיכון אשראי שניתן כנגד "ניכיון שיקים עצמיים".

הגידול המשמעותי בחובות הבעייתיים – אלה המסווגים לשלבים 2 ו-3 – במחצית הראשונה של 2023 עשוי על כן ללמד כי משקל "שיקים עצמיים" בתיק עלה משמעותית במחצית השנה הראשונה על חשבון משקל "ממסרים דחויים שנכתבו על ידי צדדים שלישיים".

למרבה הצער, מלרן לא נותנת גילוי כמותי נפרד ליתרות האשראי בשתי תתי-קבוצות אלה.

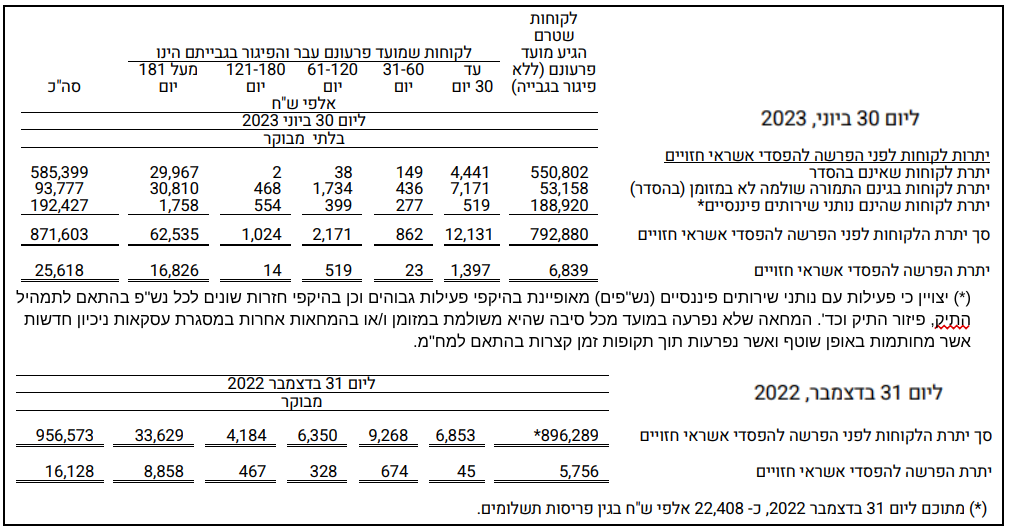

הביטו כעת בנתוני עומק הפיגור לימים 30.6.2023 ו-31.12.2022, כפי שהם מובאים בביאורים לדוחות הרבעון השני. שימו לב לסיטואציה חריגה (לא ראויה), שבה מספרי ההשוואה מסוף 2022 אינם ניתנים במתכונת הגילוי החדשה, המורחבת, שהשיקה מלרן בדוחות הרבעון השני:

הסיבה למתכונת הגילוי החדשה (והמורחבת) היא עמדת סגל חשבונאית של רשות ניירות ערך, שפורסמה ב-30 ביולי ("עמדה 13-9"). על אף שכותרת עמדת סגל זו מתייחסת רק לסוגיות "מדידה", בגוף העמדה רוטן הסגל כי חברות לא הבינו את עמדתו לגבי "הצגת גיול אשראי [של] החובות שמקורם בגלגול שיק או בפריסת חובות", כפי שנוסחה בעמדת סגל חשבונאית מדצמבר 2012 ("עמדה 13-8").

הסגל הבהיר, על כן, בחודש יולי, סמוך לפני פרסום דוחות הרבעון השני, כי בטבלאות גיול, יש להציג בשורה נפרדת "חובות שמקורם בגלגול שיק או בפריסת חובות". ולכן, בטבלת עומק הפיגור לעיל ליום 30 ביוני, מלרן פתחה שורה שכותרתה "יתרת לקוחות בגינם התמורה שולמה לא במזומן (בהסדר)". הכותרת הזו רוצה לומר כי מדובר בהמחאות שמסר לקוח למלרן חלף המחאה אחרת (שלא נפרעה במזומן).

המונח" "הסדר" בכותרת הנ"ל בטבלת 30 ביוני והמונח "פריסות תשלומים" בטבלה לסוף 2012 מתייחסים לאותה סיטואציה, המתוארת בדוחות מלרן בפסקה בודדת (בדוח השנתי), כדלקמן:

על פי הגילוי החדש של מלרן, כ-94 מיליון ש"ח נמצאים בהסדר. מכיוון, שבטבלת עומק הפיגור ביום 30.6.2023, יתרת "נותני שירותים פיננסים" שווה ליתרה המוצגת בטבלת שלושת השלבים, החובות "המגולגלים" הנ"ל, בסך של 94 מיליון ש"ח, הן המחאות מקבוצת "ניכיון ממסרים דחויים", שיתרתה כ-211 מיליון ש"ח (לא סביר ששורת החובות בהסדר בטבלת הגיול כוללת הלוואות המסווגות לקבוצות המגובות בבטוחות מוחשיות).

לעמדת סגל הרשות, קיימת "חזקה כי ביצוע פריסת חוב או גלגול שיק ביחס לחוב מסוים מהווה אינדיקציה לעלייה בסיכון האשראי", אבל "ככל שלעמדת החברה מתקיימות הנסיבות לסתירת החזקה… יפורטו הראיות עליהן הסתמכה החברה בקביעתה כי גם ללא הפריסה היה ביכולתו של הלקוח [או המושך, אם קיים] לשרת את החוב במועד פירעונו המקורי". מלרן לא מתארת נסיבות כנ"ל, ולכן קורא הדוחות אמור להניח כי מלוא יתרת החובות בהסדר משקפת חובות שהיה קושי לגבות אותם במועד הפירעון המקורי.

שיעור האשראי "המגולגל" בקרב אשראי המוענק על דרך של ניכיון ממסרים דחויים, בערוץ הישיר, עומד אם כך על כ-44% (תחת ההנחה שה-94 מיליון ש"ח המגולגלים לא כוללים חובות בקבוצות הלוואות המגובות בבטוחות מוחשיות). על אף שמלרן לא מספקת את הנתון המקביל ליום 31.12.2022, ניתן לשער כי חל גידול משמעותי בשיעור החובות המגולגלים בתיק הניכיונת בערוץ הישיר במחצית השנה הראשונה של 2023, – וזאת במקביל לגידול המשמעותי מאד, כפי שראינו, בשיעור החובות המסווגים לשלב 2 ולשלב 3 בתיק זה.

כל זה, יחד עם הנתון המראה כי כשליש מהחובות המגולגלים (31 מתוך 94 מיליון ש"ח) נמצאים בפיגור של מעל 181 יום, מעלה חשש שבמסגרת ההסדרים, המחאות מקוריות עם מושכים שהם צד שלישי מוחלפות בהמחאות עצמיות של לקוחות, המתקשים לעמוד במועדי הפירעון המקוריים.

בגלל שמאפייני תת-קבוצת "ממסרים דחויים שנכתבו על ידי צדדים שלישיים" שונים משמעותית ממאפייני תת-קבוצת "ניכיון שיקים עצמיים", מלרן, לדעתי, ובהתאם לדרישות IFRS 7 (סעיף 6), צריכה לתת גילוי נפרד ליתרת כל אחת מהן ולפלח כל אחת מהן בנפרד לפי שלושת השלבים. הגילוי הזה נדרש במיוחד לאור השיעור הגבוה של החובות הבעייתייים, המעלה תהיות לגבי איכות "הבדיקות הקפדניות" ליכולות הפירעון של המושכים ושל הלקוחות במועד קבלת ממסרים נדחים.

לאור המספרים לעיל, ובלי שום קשר לשיעורי ההפרשה להפסדי אשראי (ראו דיון למטה), מלרן חייבת להסביר למשקיעים מה קרה לאיכות החיתום שבו היא מתהדרת בדוח שנת 2023. היא חייבת להסביר בהרחבה על מהות ההסדרים, אם קיים היקף משמעותי של הסדרים שבו מושכים יוצאים מהתמונה, ואם כן מדוע.

במקביל לפרסום דוחות הרבעון השני, העלתה מלרן מצגת לאתר המאיה, הסוקרת את תוצאות הרבעון השני והמחצית הראשונה של 2023. המצגת מנתחת כמותית את תיק האשראי מזוויות שונות (כגון מח"מ ופיזור), אבל היא חפה מכל התייחסות להיקף המשמעותי של החובות הבעייתיים בתיק ולהיקף החובות בהסדר. זו התעלמות מטרידה.

התעלמות מטרידה נוספת מתרחשת בדוח הדירקטוריון, שאמור להסביר התפתחויות משמעותיות במחצית הראשונה שם 2023: אין בו התייחסות לגידול המשמעותי בשיעור אשראי בשלב 2 ובשלב 3 (שהתרחש גם בקבוצת אשראי "מימון הון חוזר המגובה בבטוחה קשיחה") ואין בו הסבר לשינויים בשיעור חובות "מגולגלים" בערוץ הישיר, שהגיע לכ-44% ביום 30.6.2023 ונראה חריג בהשוואה לענף. אצל שוהם ביזנס, למשל, השיעור הוא 13%.

אז בואו נסכם ונאמר כי שיעורי התשואה שבהם נסחרו אג"ח מלרן בספטמבר, לפני המלחמה, כמו גם מכפיל ההון הנמוך בתחילת ספטמבר, מאותתים למלרן כי השוק מצפה להסברים איכותיים בדוחות הרבעון השלישי, הבא עלינו לטובה.

מכפיל הון נמוך – כמו זה שבו נסחרה מניית מלרן כבר בספטמבר – עשוי להצביע כי השוק מעריך כי שיעורי ההפרשה להפסדי אשראי בדוחות הכספיים נמוכים מדי, בהינתן סיכוני האשראי.

בדוח שהוציאה מידרוג לא מזמן לשוהם ביזנס על בסיס הדוחות הכספיים ל-30 ביוני 2023, היא כתבה, למשל, כי "יחס כיסוי יתרת ההפרשה כנגד חובות בעיתיים… משקף להערכתנו כרית הפרשה נמוכה ביחס לסיכון הצפוי בתיק".

מבחוץ, קשה עד בלתי אפשרי לקבוע מסמרות לגבי נאותות שיעורי ההפרשה להפסדי אשראי. דעה בעניין זה מבוססת יותר על תחושת בטן מאשר ניתוח מעמיק. בהתאם, קשה גם לדעת, אם יש משמעות להשוואה בין שיעורי ההפרשה של מלרן לשיעורי ההפרשה של שוהם.

ובכל זאת, נשווה את שיעורי ההפרשה ליום 30.6.2023 אצל מלרן לאלה שאצל שוהם. אצל שוהם, שיעור ההפרשה על חובות פגומים (שלב 3) הינו כ-37% (כאשר חצי מחובות אלה מגובה בבטוחות מוחשיות). אצל מלרן, שיעור ההפרשה בגין חובות פגומים בערוץ הישיר של ניכיון ממסרים דחויים הינו 27% בלבד.

אצל שוהם, שיעור ההפרשה על חובות בשלב 2 הינו כ-7% (כאשר 40% מחובות אלה מגובה בבטוחות מוחשיות). אצל מלרן, שיעור ההפרשה בגין חובות שלב 2 בערוץ הישיר של ניכיון ממסרים דחויים הינו כ-2% בלבד.

וכל זאת, כאשר היקף החובות בהסדר אצל מלרן בקבוצת ניכיון ממסרים דחויים עומד על 44% בהשוואה לשיעור של 13% אצל שוהם בקבוצה זו.

בדוח הדירוג על שוהם ביזנס (אוקטובר 2023), ציינה מידרוג כי "הורדת הדירוג נובעת משחיקה משמעותית באיכות הנכסים, כפי שבאה לידי ביטוי בעלייה ניכרת בשיעור החובות הבעייתיים…יחס זה הושפע, בין היתר, מפריסות, דחיות והסדרים, אשר בוצעו בגין חובות קיימים ואשר הנתונים לגביהם פורסמו לראשונה על ידי החברה ביום 30 ביוני 2023".

הפעם האחרונה שמעלות דירגה את אגרות החוב של מלרן הייתה בדצמבר 2022, על בסיס דוחות רבעון שלישי 2022. בדוחות ישנים אלה, לא ניתן גילוי לפילוח האשראי לשלושת השלבים (מרבית החברות בענף לא נתנו את הגילוי הזה אז באשמת, בין השאר, רשות ניירות ערך) ולא ניתן גילוי כמותי אודות פריסות, דחיות, הסדרים וגלגולים.

כל כך הרבה מידע שלילי נחשף בדוח שנת 2022 ובדוחות הביניים לשנת 2023 אודות איכות הנכסים של מלרן ומעלות עדיין שומרת על זכות השתיקה.